08/02/2023

Les retraites en France et dans les pays de l'OCDE

François ECALLE

PDF à lire et imprimer

Le conseil d’orientation des retraites (COR) a publié en décembre 2020 un panorama des systèmes de retraite en France et dans dix autres pays de l’OCDE (Allemagne, Belgique, Canada, Espagne, Etats-Unis, Italie, Japon, Pays-Bas, Royaume-Uni, Suède). En actualisant autant que possible les données de ce rapport, le présent billet compare les dépenses de retraite et leurs déterminants, les âges de la retraite, les taux de remplacement, l’ampleur de la solidarité et les niveaux de vie des retraités en France et dans ces pays.

La France se situe à la deuxième place, derrière l’Italie, pour le montant des dépenses publiques de retraite en pourcentage du PIB (13,6 %), loin devant la moyenne de ces pays (9,1 %). Si on ajoute les pensions versées par les régimes privés et facultatifs, elle reste à la deuxième place derrière l’Italie, avec un montant de 13,9 % du PIB, et nettement au-dessus de la moyenne (11,8 %). L’organisation du système de retraites explique seulement une partie de l’écart entre les dépenses publiques de la France et des autres pays.

Le poids des retraites publiques en pourcentage du PIB en France tient surtout à la faiblesse du taux d’emploi des personnes de 20 à 64 ans et à l’importance du taux de retraités dans la population de plus de 65 ans, ce qui reflète un âge de départ en retraite plus précoce que dans les autres pays en raison des paramètres spécifiques du système de retraite français.

L’âge effectif moyen de sortie du marché du travail est le plus bas en France pour les hommes. S’agissant des femmes, il est seulement en Belgique plus bas qu’en France. Il est le plus élevé au Japon, aux Etats-Unis et en Suède pour les hommes et les femmes. L’âge moyen de liquidation de la retraite est également le plus bas en France.

Le taux de remplacement des revenus d’activité par les pensions, dont il existe plusieurs définitions, est en France proche de la moyenne des pays examinés.

Les règles de calcul des retraites qui relèvent d’une logique de solidarité sont très diverses et difficiles à comparer, mais elles ne semblent pas être moins généreuses en France.

La France et l’Italie sont les seuls des pays étudiés où le niveau de vie des plus de 65 ans est à peu près égal à celui de l’ensemble de la population. Il lui est nettement inférieur dans les autres pays. Le taux de pauvreté monétaire des séniors est le plus faible aux Pays-Bas et en France. La « satisfaction dans la vie » des séniors rapportée à celle de l’ensemble de la population est la plus faible en France, en Italie et en Espagne, les trois pays où leur niveau de vie relatif est le plus élevé.

A) Les dépenses de retraite et leurs déterminants

1) Les dépenses de retraite

Le montant des dépenses publiques affectées aux retraites s’élevait à 13,6 % du PIB en France en 2017 (dernière année permettant de faire ces comparaisons), ce qui nous situait au deuxième rang des pays étudiés, derrière l’Italie et loin devant les autres. La moyenne (non pondérée) était de 9,1 % du PIB.

Cet écart entre les dépenses publiques de retraite de la France et des autres pays explique une part importante de l’écart entre le total des dépenses publiques de la France et des autres pays. Certains économistes en relativisent la portée en avançant que les actifs cotisent à des régimes de retraite privés dans les autres pays et que le total des dépenses, publiques et privées, n’est pas si différent, de même que le total des primes et cotisations versées à ces régimes.

Toutefois, pour financer les retraites publiques en France sans recourir à l’emprunt, il faudrait prélever chaque année 13,6 % de ce que produisent les actifs (le PIB) à travers des impôts et cotisations sociales versés obligatoirement à des régimes publics de retraite en situation de monopole qui n’ont pas la même nature que des primes facultatives versées à des régimes privés de retraite en situation de concurrence (souvent des fonds de pension). Sous cette réserve, il est néanmoins intéressant de comparer le total des dépenses publiques et privées de retraite dans ces différents pays, ce que permet le rapport du COR.

Source : COR ; FIPECO.

Source : COR ; FIPECO.

L’ajout des dépenses privées relève le montant des dépenses de retraite surtout dans les pays où les pensions publiques sont particulièrement faibles. La France reste au deuxième rang avec un total de 13,9 % du PIB, derrière l’Italie et nettement au-dessus de la moyenne (11,8 %) même si l’écart avec celle-ci est réduit. L’organisation du système de retraites explique donc seulement une partie de l’écart entre les dépenses publiques de la France et des autres pays.

2) Les déterminants des dépenses de retraite

Pour expliquer le montant des dépenses publiques de retraite en pourcentage du PIB dans chaque pays, le COR a procédé à une décomposition comptable de ce ratio faisant intervenir des facteurs démographiques (le nombre de personnes de plus de 65 ans rapporté au nombre de personnes de 20 à 64 ans), des facteurs économiques (le taux d’emploi des 20-64 ans et la part des revenus d’activité dans le PIB) et des facteurs liés aux règles de calcul des retraites (le nombre de retraités dans la population de plus de 65 ans et le taux de remplacement moyen des revenus d’activité par les pensions).

Le ratio démographique des régimes de retraite français n’est que légèrement plus défavorable que le ratio moyen des pays étudiés. Le Japon et, dans une moindre mesure, l’Italie se distinguent par le poids élevé des personnes de plus de 65 ans ; les Etats-Unis et le Canada sont dans la situation opposée.

Le taux d’emploi est en France l’un des plus bas, comme en Espagne, en Italie et en Belgique. Il est nettement plus élevé que la moyenne au Japon, aux Pays-Bas et en Allemagne. La part des revenus d’activité dans le PIB ne distingue pas particulièrement la France.

Le taux de retraités dans la population de plus de 65 ans est le plus élevé en France. Il est presque aussi important en Suède et en Allemagne et nettement plus faible que la moyenne en Espagne, aux Etats-Unis et au Japon.

Le taux de remplacement moyen des revenus d’activité par les pensions est supérieur à la moyenne en France mais moins élevé qu’en Italie, en Espagne et en Belgique. Il est particulièrement faible au Canada, aux Pays-Bas et au Royaume-Uni.

Au total, le poids des retraites publiques en pourcentage du PIB en France s’explique surtout par la faiblesse du taux d’emploi des personnes de 20 à 64 ans et par l’importance du taux de retraités dans la population de plus de 65 ans, ce qui traduit surtout un âge de départ en retraite plus précoce que dans les autres pays en raison des paramètres spécifiques du système de retraite français.

B) Les âges de la retraite

Dans la plupart des pays, il existe plusieurs âges légaux de départ en retraite : le plus souvent un âge minimal, qui peut dépendre du statut professionnel ; un âge de liquidation de la retraite au taux plein ou sans décote ; un âge de départ anticipé sur la base de critères variables (carrières longues, métiers pénibles…). La comparaison de ces âges légaux est difficile car ils sont multiples et il est parfois trompeur de cibler l’attention sur un seul d’entre eux.

Il convient donc d’examiner plutôt les âges effectifs moyens de sortie du marché du travail ou de liquidation de la retraite. Ces deux âges diffèrent en raison de la plus ou moins grande importance, selon les pays, du cumul entre la retraite et une activité professionnelle ou de la période d’inactivité entre la sortie du marché du travail et la liquidation de la retraite.

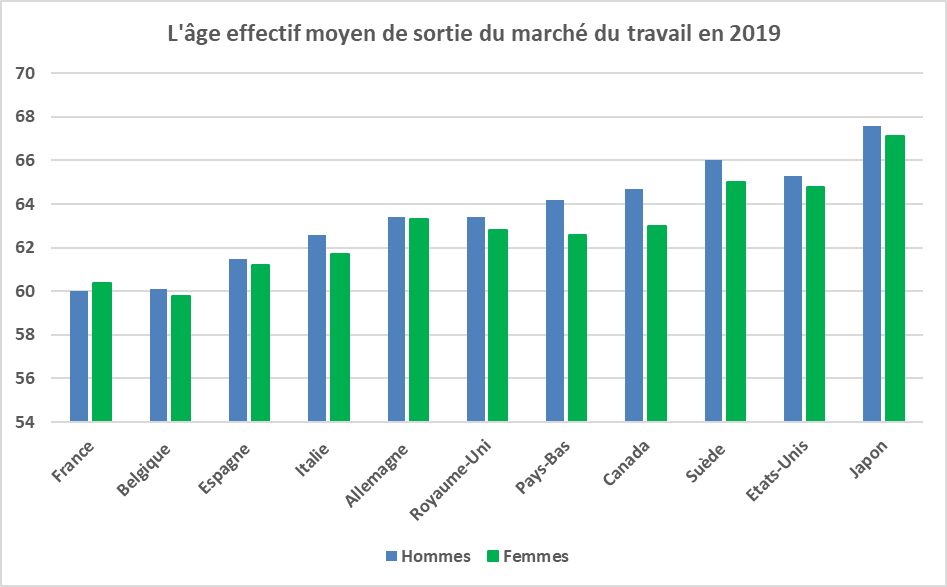

L’âge effectif moyen de sortie du marché du travail, calculé par l’OCDE, était de 60,0 ans pour les hommes en France en 2019[1] et il y était le plus bas. Cet âge était le plus élevé au Japon, aux Etats-Unis et en Suède. S’agissant des femmes, il était de 60,4 ans en France et il était plus bas seulement en Belgique. Il était le plus élevé dans les trois mêmes pays.

L’âge moyen de liquidation de la retraite était de 62,6 ans pour les femmes et de 62,0 ans pour les hommes en France en 2019 dans les régimes du secteur privé selon les données de la Commission européenne. Il était le plus bas des pays étudiés par le COR, pour les femmes comme pour les hommes.

Source : OCDE, FIPECO.

Compte-tenu des espérances de vie au moment du départ en retraite, la durée moyenne de celle-ci était en 2019 de 23,4 ans pour les hommes en France, ce qui est faisait la durée la plus élevée des pays examinés (19,6 ans en Allemagne, par exemple). Elle était de 27,3 ans pour les femmes, et également la plus élevée (22,8 ans en Allemagne par exemple).

C) Les taux de remplacement des revenus d’activité par les pensions

Il existe plusieurs définitions du taux de remplacement des revenus d’activité par les pensions. Il peut en effet rapporter la retraite au moment de la liquidation au dernier revenu d’activité, au revenu d’activité perçu au cours d’un certain nombre d’année avant la retraite ou tout au long de la carrière. Les revenus d’activité et les pensions peuvent être bruts ou nets de cotisations sociales et d’impôts. Ils peuvent correspondre à des moyennes statistiques ou à des cas-types (souvent un salarié gagnant tel pourcentage du salaire moyen pendant une carrière complète).

Le COR présente des taux de remplacement nets de l’impôt sur le revenu et des cotisations sociales au moment de la liquidation de la retraite sur la rémunération pendant la carrière de salariés types gagnant la moitié du salaire moyen, le salaire moyen ou 1,5 fois celui-ci. Ces taux de remplacement sont d’environ 70 % en France et inférieurs à ceux de l’Italie, de l’Espagne et des Pays-Bas. Ils sont particulièrement faibles au Japon et dans les pays anglo-saxons si la comparaison se limite aux régimes de retraite publics et obligatoires. Ils sont parmi les plus élevés aux Etats-Unis et au Canada si on y ajoute les pensions servies par les régimes privés facultatifs. Les données de l’OCDE confirment ce diagnostic.

Ces taux de remplacement au moment de la liquidation ne tiennent pas compte des règles d’indexation des pensions, qui diffèrent d’un pays à l’autre. Les retraites peuvent en effet être indexées, une fois liquidées, sur les prix ou sur les salaires nominaux ou sur un indicateur ad-hoc (par exemple les salaires moins x %). La formule d’indexation peut en outre varier dans le temps en fonction de la situation financière du régime.

Dans ces conditions, le taux de remplacement moyen macroéconomique (rapport entre la pension moyenne par retraité et le revenu moyen d’activité par actif), évoqué ci-dessus parmi les déterminants du ratio dépenses de retraite / PIB, est un indicateur pertinent. Il est un peu au-dessus de 50 % en France alors que la moyenne des pays étudiés est un peu inférieure à 50 %.

D) L’ampleur de la solidarité

Il existe deux conceptions des régimes publics de retraite : une conception assurantielle, ou bismarckienne, selon laquelle les pensions reçues sont étroitement liées aux cotisations versées et constituent un « salaire différé » ; une conception solidaire, ou beveridgienne, selon laquelle les pensions doivent assurer un niveau de vie minimal aux personnes âgées, indépendamment des cotisations qu’elles ont pu verser. Les régimes bismarckiens sont en principe financés par des cotisations sociales et les régimes beveridgiens par des impôts. Les premiers sont souvent gérés par des partenaires sociaux en application d’accords professionnels tandis que les deuxièmes sont souvent gérés par l’Etat.

Les systèmes publics de retraite des pays de l’OCDE comportent généralement deux étages : un premier étage beveridgien, où les pensions peuvent être forfaitaires et versées à tous les citoyens (Royaume-Uni, Pays-Bas, Canada, Japon) ou partiellement liées aux cotisations ; un deuxième étage bismarckien, souvent en capitalisation.

En France, le premier étage (régimes obligatoires de base) est surtout bismarckien mais comporte beaucoup d’éléments de solidarité et le deuxième étage (régimes complémentaires) est plus clairement bismarckien.

Les dispositifs relevant de la solidarité (premier étage) sont très divers selon les pays et le COR a examiné plus particulièrement les pensions minimales, la compensation des accidents de carrière, les avantages attribués en fonction du nombre d’enfants et les pensions de réversion.

Lorsque la pension publique n’est pas forfaitaire et universelle mais au moins en partie liée aux cotisations, un montant minimum est tout de même garanti. En France, c’est le « minimum contributif » du régime général, appellation ambiguë car il n’est contributif que dans la mesure où il dépend de la durée de cotisation (et non du montant des cotisations)

Cette pension minimale représente 22 % du salaire moyen en France en 2018, ce qui est inférieur aux pensions minimales ou forfaitaires attribuées en Espagne, en Belgique et aux Pays-Bas. Ce « minimum contributif » français ne concerne cependant que le régime général alors qu’il est souvent complété par une retraite complémentaire. En outre, il existe aussi en France une allocation de solidarité pour les personnes âgées (ancien « minimum vieillesse ») qui est attribuée sous condition de ressources au moment où elle est versée mais sans condition de cotisation préalable.

Les pays où la pension de base est forfaitaire et universelle ne tiennent pas compte des accidents de carrière tels que le chômage ou les arrêts pour maladie. Dans les autres pays, ces périodes d’inactivité donnent droit à des validations de trimestres de cotisation ou à des points gratuits. Seules l’Espagne, l’Italie et la France tiennent explicitement compte de la pénibilité du métier exercé.

Seuls le Canada, les Etats-Unis et les Pays-Bas n’offrent pas de compléments de retraite en fonction du nombre d’enfants. Dans les autres pays, les droits familiaux prennent la forme de majoration des pensions ou de durée d’assurance ou de points gratuits.

Les pensions de réversion sont isolées dans les statistiques internationales et peuvent être rapportées au PIB. Elles représentaient 1,7 % du PIB en France en 2017 pour une moyenne de 1,0 % dans les pays de l’OCDE. Leur poids était le plus élevé en Italie (2,6 % du PIB) et en Espagne (2,3 %) et le plus faible au Royaume-Uni (0,2 %) et en Suède (0,3 %).

E) Les niveaux de vie des retraités

Les systèmes de retraite n’ont pas pour objectif d’améliorer le niveau de vie des retraités dans l’absolu, car la capacité de prélever des cotisations ou des impôts pour les financer n’est pas illimitée, mais relativement à celui des actifs ou de l’ensemble de la population. Le niveau de vie des retraités (revenu du ménage divisé par un coefficient mesurant sa taille), qui dépend également de leurs revenus financiers et de leurs revenus du travail (plus rarement en France), doit donc être rapporté à celui des actifs ou de l’ensemble de la population.

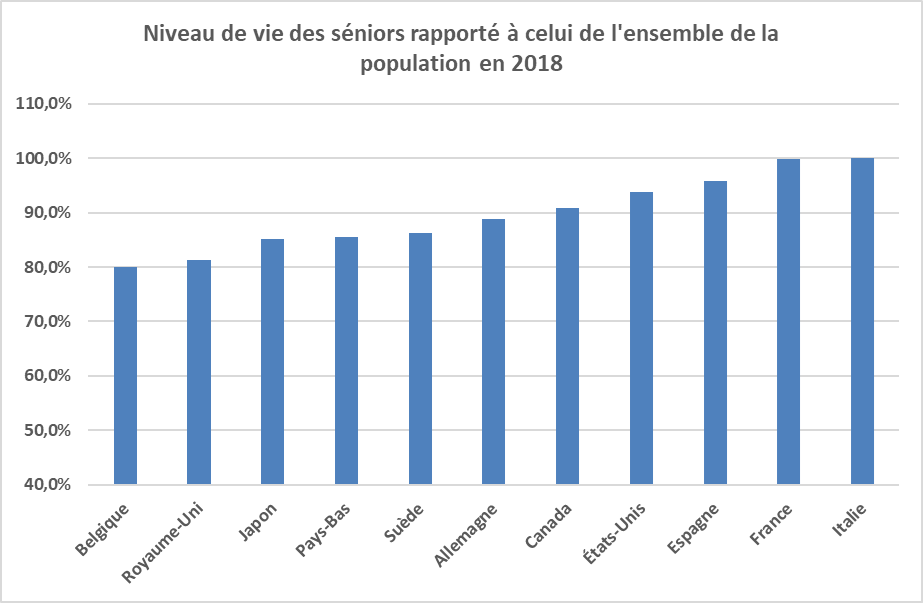

La France et l’Italie sont les seuls des pays étudiés par le COR où le niveau de vie des plus de 65 ans est à peu près égal à celui de l’ensemble de la population. Il lui est nettement inférieur dans les autres pays (de 20 % en Belgique où il est le plus faible).

Source : OCDE, FIPECO. Les séniors ici sont les personnes de plus de 65 ans.

Le rapport du COR montre aussi que le patrimoine net médian est le plus important dans la tranche d’âge 65-74 ans en France. Le patrimoine net médian des personnes de plus de 65 ans est plus important en France que dans les autres pays européens étudiés par le COR, à l’exception de la Belgique.

Enfin, selon l’OCDE, le taux de pauvreté monétaire des séniors (le seuil étant de 50 % du revenu médian) est le plus faible aux Pays-Bas (3,1 %) et en France (4,4 %), le plus élevé aux Etats-Unis (23,1 %) en 2018. Dans plusieurs pays, mais pas en France, le taux de pauvreté monétaire des séniors est supérieur à celui de l’ensemble de la population.

Le COR exploite des données de l’enquête sociale européenne qui permettent de mesurer un indicateur de « satisfaction dans la vie ». Parmi les pays européens étudiés dans son rapport, la satisfaction moyenne des séniors rapportée à celle de l’ensemble de la population est la plus faible en France, en Italie et en Espagne, les trois pays où leur niveau de vie relatif est le plus élevé.

Les médias suivants ont mentionné ce billet :

Le Grand Continent

Variances

Capital

[1] Les données relatives à 2020 sont disponibles mais cette année est trop particulière, compte-tenu de la crise sanitaire, pour être retenue.