12/07/2016

Maîtriser la croissance des dépenses d'assurance maladie

François ECALLE

PDF à lire et imprimer

Une nouvelle convention médicale doit être signée avant septembre 2016 par l’Union nationale des caisses d’assurance maladie et les syndicats représentatifs des médecins (cf. fiche de l’encyclopédie sur l’organisation institutionnelle de l’assurance maladie). Elle pourrait se traduire par des revalorisations significatives de la rémunération des médecins qui s’ajouteront aux augmentations salariales accordées aux fonctionnaires hospitaliers pour fragiliser le respect de l’objectif national d’assurance maladie (ONDAM) dont le taux de croissance en 2017 est fixé à 1,75 % dans le dernier programme de stabilité.

Dans ce contexte, le présent billet rappelle que : l’état de santé de la population n’est pas seulement déterminé par le niveau des dépenses publiques d’assurance maladie ; les sources d’inefficience de ces dépenses publiques sont nombreuses et des économies substantielles pourraient être réalisées ; ces dernières années ont été marquées par un net ralentissement de l’ONDAM mais sa croissance pourrait être désormais plus forte ; le respect des objectifs de dépenses inscrits dans le programme de stabilité est pourtant nécessaire pour ramener à l’équilibre les comptes de l’assurance maladie ; l’instauration d’un bouclier sanitaire permettrait d’atteindre cet équilibre sans restreindre l’accès aux soins et en simplifiant l’organisation du système de santé.

A) L’état de santé de la population n’est pas seulement déterminé par les dépenses publiques d’assurance maladie

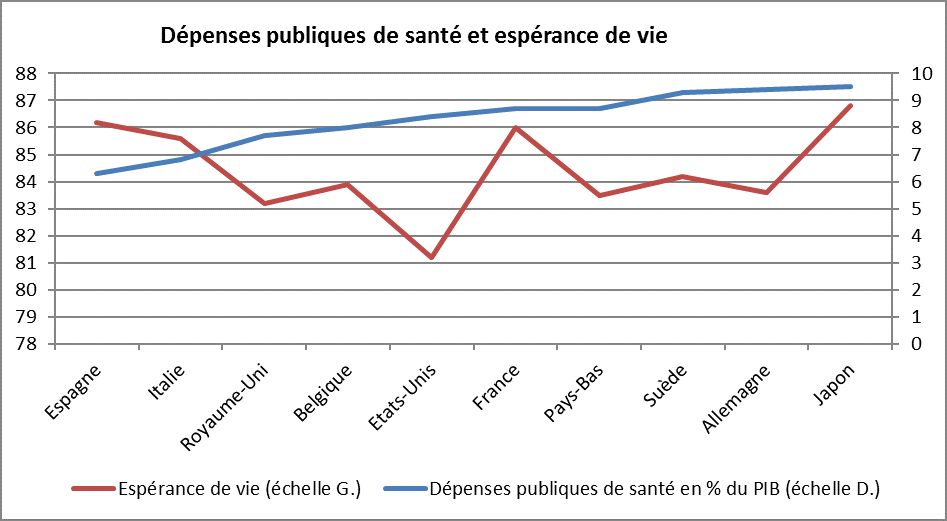

La France est le quatrième pays de l’OCDE, avec les Pays-Bas, pour le rapport entre les dépenses publiques affectées à la santé et le PIB en 2015.

Or, il n’y pas de corrélation claire entre ces dépenses et l’espérance de vie. Certains des pays où le poids des dépenses publiques de santé est le plus important (Suède, Pays-Bas ou Allemagne) ne sont pas ceux où l’espérance de vie est la plus grande[1].

L’espérance de vie est certes une mesure partielle de l’état de santé d’une population, bien qu’elle soit fréquemment retenue, mais on peut faire la même observation en retenant d’autres critères de l’état de santé (cf. le Haut conseil de santé publique).

La santé n’est pas seulement une question de montant des dépenses publiques qui y sont consacrées et « l’efficience » de ces dépenses (le rapport entre la qualité et le coût des services rendus) est un enjeu plus important. Dans une étude sur l’efficience de l’ensemble des dépenses publiques, France-Stratégie a rapproché les dépenses publiques de santé et un indicateur composite de la performance du système de santé. Il en ressort que la France pourrait obtenir les mêmes résultats avec des dépenses inférieures de plus de 1 point de PIB).

Source : OCDE ; espérance de vie des femmes à la naissance en 2014 ; dépenses publiques de santé en 2015 ; FIPECO.

Une note d’avril 2014 du conseil d’analyse économique rappelle en outre que le taux de couverture des dépenses de santé par l’assurance maladie est très inégal en France, de même que l’accès aux soins. Celui-ci n’est pas seulement limité par des contraintes financières, mais aussi par l’inégale densité de l’offre de soins de ville. Comme le note, par exemple, la Cour des comptes dans son rapport de 2015 sur la sécurité sociale, la densité de médecins spécialistes libéraux par département varie dans une fourchette allant de 31 à 236 pour 100 000 habitants.

B) Les sources d’inefficience sont nombreuses et des économies considérables pourraient être réalisées

1) L’analyse économique des sources d’inefficience

Le « marché » des biens et services de santé réunit des consommateurs (les ménages), des producteurs (les professionnels et établissements de santé) et des assureurs. Une telle situation de marché à trois acteurs se retrouve chaque fois que des assureurs interviennent pour couvrir des dommages supportés par des consommateurs qui font appel à des producteurs pour les réparer. L’analyse économique des dépenses d’assurance maladie utilise ainsi largement des concepts développés en économie de l’assurance.

La principale cause d’inefficience est constituée par les « asymétries d’information » entre ces trois acteurs : l’assureur et le médecin connaissent imparfaitement la situation du malade et l’assureur connaît mal ce que le médecin pense de l’état de son patient et les efforts qu’il fait pour le soigner au mieux. Une fiche de l’encyclopédie développe les principales conséquences de ces asymétries d’information.

Il en résulte notamment, s’agissant du comportement du patient, ce que les économistes appellent un « aléa moral » : lorsqu’un agent économique est assuré contre un risque, il tend à faire moins d’efforts pour prévenir ce risque. En outre, lorsque le risque est survenu (la maladie) et sachant que ses dépenses sont remboursées, l’assuré peut multiplier les diagnostics et les traitements inutiles. Or l’assureur ne peut pas compter sur le médecin pour l’en dissuader car celui-ci peut avoir intérêt à prescrire des consultations ou des traitements inutiles. Les « franchises, forfaits et tickets modérateurs » appliqués aux remboursements sont alors nécessaires pour inciter l’assuré à avoir un comportement moins dispendieux en laissant une partie du coût du risque à sa charge.

Les médecins peuvent avoir un intérêt à inciter leurs patients à les consulter plus souvent et à multiplier les actes médicaux, ou à accepter les sollicitations qui vont dans ce sens, et ainsi créer ce que les économistes désignent par l’expression « demande induite ». De tels comportements sont d’autant plus probables que les médecins sont payés « à l’acte ».

Les assureurs de dommages sont confrontés au même problème, qui tient à leur ignorance des besoins réels de leur client que seul le réparateur connait. Ils peuvent le résoudre en déléguant un expert pour vérifier que le devis du réparateur correspond bien à ces besoins. Les médecins contrôleurs de la sécurité sociale ont une mission semblable, mais leur tâche est beaucoup plus difficile. De nombreux médecins considèrent en effet que leur diagnostic et leurs prescriptions résultent d’un « colloque singulier » avec leur patient qui est incontrôlable.

Dans ces conditions, les économistes recommandent d’adopter des modes de rémunération forfaitaires pour limiter la demande induite : soit un forfait par patient ; soit un forfait par pathologie traitée ; soit un forfait global indépendant du nombre de clients et de leur état de santé. Ce dernier mode de rémunération est en fait celui qui est appliqué à l’hôpital où les médecins sont des fonctionnaires dont le traitement est largement indépendant de leur activité et de leurs résultats. Ce mode de rémunération peut cependant inciter à une baisse de la qualité des soins prodigués, voire à une sélection des patients les plus faciles à soigner.

2) Les exemples concrets d’inefficience des dépenses

De nombreux rapports, notamment ceux de la Cour des comptes sur la sécurité sociale mais aussi ceux des inspections générales des affaires sociales ou des finances, donnent de multiples exemples de dépenses inutiles dans les divers champs d’intervention de l’assurance maladie en France. Le rapport de la Cour des comptes de juin 2014 sur la situation et les perspectives des finances publiques présente une synthèse des économies envisageables.

Celles-ci portent notamment sur : l’organisation des soins hospitaliers où la place de la chirurgie ambulatoire pourrait être beaucoup plus importante ; la consommation excessive de médicaments au sein de laquelle la part des génériques reste bien plus faible que dans beaucoup d’autres pays ; les volumes et tarifs excessifs des analyses médicales et des transports de malades ; la gestion des caisses d’assurance maladie, et encore plus celle de ses délégataires (mutuelles d’étudiants et de fonctionnaires), qui pourrait être bien plus économe.

Une note d’analyse de ce site présente plus précisément ces économies.

C) L’ONDAM a nettement ralenti mais sa croissance pourrait être désormais plus forte

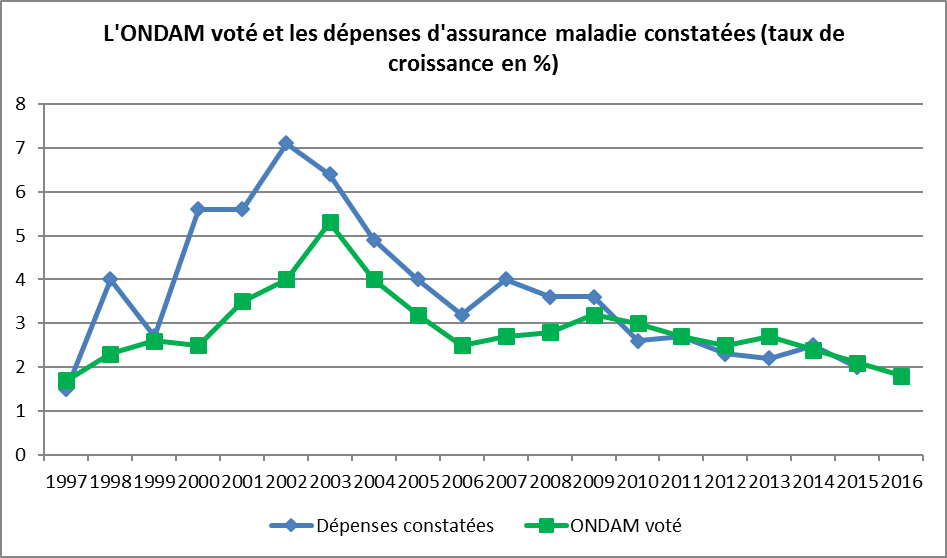

Le taux de croissance de l’ONDAM voté, par rapport aux dépenses de l’année précédente prévues à la même date, a d’abord été relativement modéré au cours des trois années qui ont suivi sa création en 1996. Il a ensuite fortement augmenté dans la période 2000-2004, jusqu’à plus de 5 % en 2003, pour être ensuite ramené entre 2,5 et 3,5 % dans les années 2005 à 2009 puis être progressivement abaissé jusqu’à 1,75 % en 2016.

A l’exception de 1997, la croissance constatée des dépenses d’assurance maladie a toujours été supérieure à celle qui avait été votée jusqu’à 2010, notamment dans les années 2000 à 2003 alors même que l’objectif était alors très accommodant. Bien que l’objectif voté ait été beaucoup plus exigeant depuis 2010, il a été respecté en exécution et les dépenses d’assurance maladie ont nettement ralenti. Ce ralentissement a été plus fort que celui de l’inflation.

Source : Haut conseil de l’assurance maladie jusqu’à 2012 et commission des comptes de la sécurité sociale depuis 2012 ; FIPECO.

Au cours de ces dernières années, les tarifs de remboursement des prestataires de services de santé et les rémunérations des fonctionnaires des hôpitaux ont été peu revalorisés, même en tenant compte d’une faible inflation, ce qui a contribué significativement au ralentissement de l’ONDAM. Or d’importantes mesures salariales viennent d’être prises en faveur des fonctionnaires (dégel du point, restructuration des grilles indiciaires…) et la nouvelle convention médicale en cours de négociation comportera certainement une importante revalorisation des tarifs médicaux.

Toute hausse générale de 1 % des rémunérations des personnels des hôpitaux augmente leurs dépenses de 0,5 Md€ et l’ONDAM de 0,3 %. Toute hausse de 1 % de l’ensemble des honoraires des professions libérales de santé augmente les dépenses à la charge de l’assurance maladie de 0,35 Md€ et l’ONDAM de 0,2 %.

D) Le rééquilibrage des comptes de l’assurance maladie est pourtant nécessaire

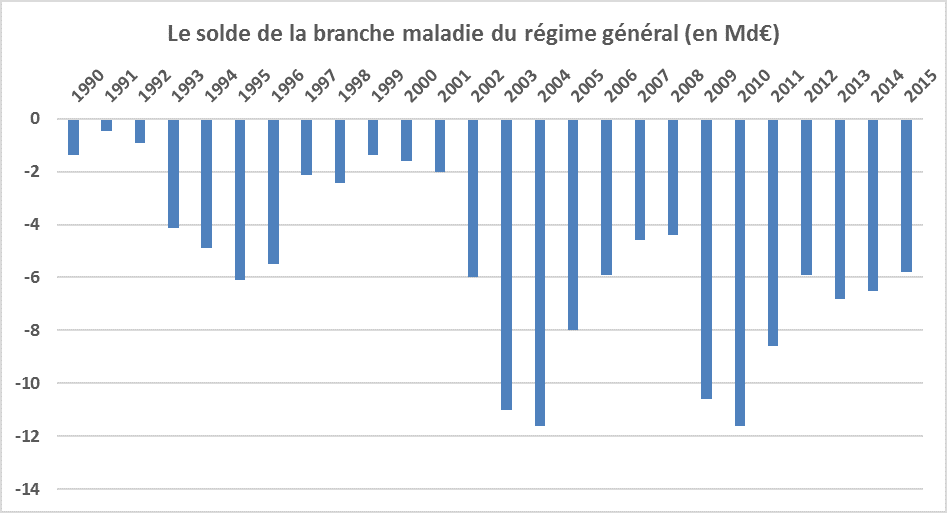

Les comptes de la branche maladie du régime général ont toujours été déficitaires au cours des 25 dernières années et le déficit de 2015 s’est élevé à 5,8 Md€. Or il n’y a aucune raison pour que les dépenses de santé des générations actuelles soient financées par l’emprunt et remboursées par les générations futures. Le rééquilibrage des comptes de l’assurance maladie est donc nécessaire, plus particulièrement si la croissance repart comme les prévisions du gouvernement le laissent espérer.

Source : rapports de la commission des comptes de la sécurité sociale ; FIPECO.

E) Instaurer un bouclier sanitaire serait une mesure juste et efficace pour rééquilibrer les comptes de l’assurance maladie

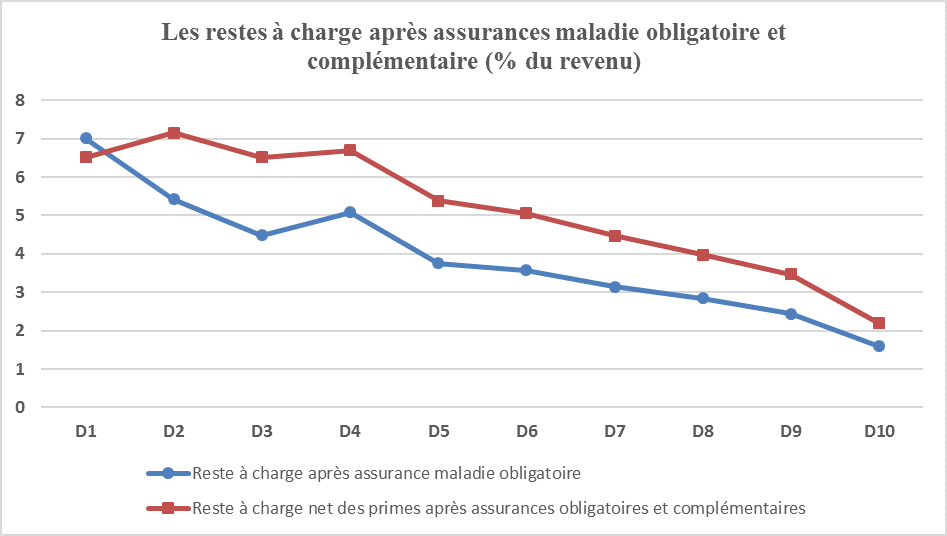

En dépit de complexes dispositifs de remboursement à 100 % tels que celui concernant les « affections de longue durée » (ALD), les forfaits, franchises et tickets modérateurs laissés à la charge des ménages par l’assurance maladie obligatoire (AMO), les « restes à charge » (RAC), peuvent s’avérer très importants (plus de 5 000 € pour le 1 % de ménages dont le RAC est le plus élevé). En outre, rapporté au revenu brut disponible des ménages, le RAC est d’autant plus élevé que ce revenu est faible.

En mettant à part le premier décile, qui bénéficie de la couverture maladie universelle complémentaire, les assurances maladie complémentaires (AMC) aggravent cette inégalité devant le coût de la santé. D’une part, compte-tenu de leurs frais de gestion (6,2 Md€, contre 7,2 Md€ pour l’AMO alors que cette dernière rembourse cinq fois plus de dépenses), l’intervention des AMC (remboursements nets des primes) majore globalement le reste à charge. D’autre part, les primes ont un caractère anti-redistributif car elles sont forfaitaires ou fonction du risque (à travers l’âge notamment). Au total, le renoncement aux soins pour des raisons financière est plus élevé en France que dans les autres pays.

Source : DREES, données de 2012 ; en abscisse figurent les déciles de niveau de vie ; FIPECO

Les principes de construction d’un « bouclier sanitaire » seraient les suivants : les tickets modérateurs, forfaits et franchises actuels seraient conservés ; les dispositifs destinés à en atténuer les effets (ALD…) seraient supprimés et remplacés par une seule disposition législative selon laquelle le RAC sur une année ne peut pas être supérieur à un certain pourcentage du revenu annuel de l’assuré ; en pratique, si ce pourcentage du revenu était atteint dans l’année, les dépenses de santé ultérieures seraient remboursées à 100 % jusqu’au 31 décembre.

Ce pourcentage serait fixé, dans un premier temps, pour que la réforme soit financièrement neutre pour l’assurance maladie. Les simulations, comme celles de la direction générale du trésor, montrent qu’il serait compris entre 3 et 5 % du revenu.

Chacun étant assuré de ne pas avoir à payer plus de 3 à 5 % de son revenu pour sa santé, les assurances complémentaires auraient beaucoup moins d’intérêt, sauf pour couvrir le coût des soins non remboursés par l’assurance maladie obligatoire. Des économies substantielles pourraient en résulter, au prix d’une restructuration du secteur de l’assurance complémentaire.

Une fois le bouclier sanitaire mis en place, les tickets modérateurs, forfaits et franchises pourraient être relevés pour réduire le déficit de l’assurance maladie sans effet défavorables sur les ménages les plus modestes, ceux-ci étant désormais protégés contre les restes à charge excessifs. Le pourcentage du revenu qui déclenche le bouclier sanitaire, avec remboursement à 100 %, pourrait également être relevé, ce qui conduirait le Parlement à déterminer le montant maximal affecté par chacun, en fonction de ses moyens, à ses dépenses de santé. Le plafonnement du RAC en pourcentage du revenu pourrait ainsi être un outil de rééquilibrage automatique des comptes de l’assurance maladie.

[1] Cette absence de corrélation vaut pour les pays les plus avancés. Dans les pays en développement, il y a une corrélation positive entre dépenses publiques de santé et espérance de vie.