20/04/2017

Réformer l'impôt sur le revenu

François ECALLE

PDF à lire et imprimer

Tous les ménages devront bientôt déclarer leurs revenus de 2016 et un peu moins de la moitié d’entre eux devra payer un impôt sur ces revenus. Cet impôt fait l’objet de plusieurs propositions de la part des candidats à l’élection présidentielle, ciblées sur une catégorie particulière de revenus (les revenus du capital pour F. Fillon et E. Macron), visant à le réduire pour une partie des contribuables (baisse de 10 % sur les trois premières tranches pour M. Le Pen) ou à le transformer complètement (fusion avec la CSG pour B. Hamon). Quant au Gouvernement actuel, il privilégie le prélèvement à la source.

L’impôt sur le revenu est en France un impôt très complexe, parfois incompréhensible, et de faible rendement au regard de son poids dans les autres pays. Son barème est progressif, mais la progressivité de cet impôt est amoindrie par l’effet des niches fiscales et il pourrait contribuer plus à la réduction des inégalités. Ses taux marginaux sont élevés, supérieurs à ceux de la plupart des autres pays, ce qui pourrait avoir un impact négatif sur l’activité économique.

L’impôt sur le revenu devrait représenter une part plus importante des prélèvements obligatoires car c’est le seul « impôt citoyen » qui permet à chacun de mesurer le coût des services publics et de la solidarité. Son produit devrait être augmenté en supprimant ou en ciblant mieux une grande partie des niches fiscales et en refondant son barème. Il pourrait alors être au moins aussi redistributif qu’actuellement avec des taux marginaux plus faibles, notamment sur les revenus du capital.

Le prélèvement à la source et la fusion avec la CSG font l’objet de notes d’analyse spécifiques sur ce site montrant que ces projets risquent d’accroître la complexité du système fiscal pour des avantages limités. La baisse de 10 % de l’impôt sur le revenu sur les trois premières tranches qui est proposée par M. Le Pen ne peut qu’accentuer ses défauts. Les propositions de F. Fillon et E. Macron sur la fiscalité des revenus du capital, analysées dans un autre billet, vont dans le bon sens mais ne résolvent qu’une partie des problèmes posés par l’impôt sur le revenu.

A) Un impôt très complexe, de faible rendement, progressif mais peu redistributif et ayant des effets probablement négatifs sur l’activité

1) Les principales caractéristiques

L’IR est calculé, en principe, en appliquant un même barème à l’ensemble des revenus annuels de chaque ménage. Le barème de 2017 figure dans le tableau suivant pour un célibataire sans enfant. Le « taux marginal » indiqué, variable selon les tranches de revenus, est celui qui s’applique à chaque euro supplémentaire de revenu dans ces tranches.

Le barème de l’impôt sur le revenu pour un célibataire sans enfant en 2017

|

Tranche de revenu annuel (revenu de 2016)

|

Taux marginal

|

|

0 à 9 710 €

|

0

|

|

De 9 710 à 26 818 €

|

14 %

|

|

De 26 818 à 71 898 €

|

30 %

|

|

De 71 898 à 152 260 €

|

41 %

|

|

Au-delà de 152 260 €

|

45 %

|

Source : loi de finances pour 2017 ; FIPECO.

Un célibataire sans enfant avec un revenu de 40 000 € a un taux marginal d’imposition de 30 % et paye un impôt de 6 350 €[1]. Son « taux moyen d’imposition », rapport entre le montant de l’impôt et le revenu, est de 16 %. Ce taux moyen d’imposition croît avec le revenu, ce qui confère à l’impôt un caractère « progressif », et tend vers 45 % pour des revenus très élevés.

Ce barème pourrait laisser penser que l’IR est payé à partir d’un revenu de 9 710 €, pour un célibataire sans enfant, mais un mécanisme appelé la « décote » repousse en fait le seuil d’imposition jusqu’à un revenu annuel de 14 500 €. Du fait du barème, de cette décote et de nombreux autres dispositifs, moins de la moitié des foyers payent cet impôt (48 % en 2014).

A partir de l’IR de 2017 sur les revenus de 2016, l’impôt après décote est réduit de 20 % au-dessous de 18 500 € de revenu annuel (pour un célibataire) et de 0 à 20 % pour les revenus compris entre 18 500 et 20 500 € (seuils doublés pour un couple et majorés en fonction des charges de famille).

Dans un ménage comportant plusieurs personnes, le barème est appliqué au total des revenus de tous ses membres, divisé par un « nombre de parts » qui correspond à sa taille. Le résultat est ensuite multiplié par le nombre de parts. L’avantage financier qui résulte de ce mécanisme (appelé « quotient conjugal et familial »), et qui tient à l’application d’un taux moyen plus faible que s’il n’existait pas, est plafonné à 1 512 € par demi-part s’ajoutant à la première (célibataire) ou aux deux premières parts (couple).

Pour les ménages aux revenus les plus élevés, s’ajoute depuis 2012, et jusqu’à ce que le déficit public soit ramené à zéro, une « contribution exceptionnelle » qui est égale, pour les célibataires, à 3 % des revenus compris entre 250 000 et 500 000 € et à 4 % des revenus supérieurs à 500 000 €. Le taux marginal d’imposition des revenus supérieurs à 500 000 € est donc de 49 % et le taux moyen tend donc en réalité vers 49 % pour des revenus très élevés.

Les différentes catégories de revenus (salaires, revenus fonciers…) font chacune l’objet de règles particulières visant à en préciser l’assiette (charges déductibles…).

Les principes précédents donnent lieu de très nombreuses exceptions qui constituent des « dépenses fiscales » prenant la forme de : taux spécifiques appliqués à certains revenus (plus-values immobilières…) ; exonérations (produits des livrets A…) ; estimations forfaitaires (bénéfices industriels et commerciaux inférieurs à un certain seuil…) ; abattements (retraites…) ; déduction de certaines dépenses (pensions alimentaires…) ; « réductions d’impôts » (investissement locatif…) ; « crédits d’impôts » (transition énergétique…)[2].

2) Un impôt très complexe et souvent peu compréhensible

La brochure pratique de 2017 disponible en ligne, que l’administration n’envoie plus aux contribuables sans doute parce qu’elle est devenue trop chère à éditer, fait 382 pages.

Le barème réel de l’IR, c’est-à-dire corrigé par la décote et la réduction de 0 à 20 %, est devenu illisible pour les revenus inférieurs à 20 500 € (célibataires). Le taux marginal supérieur de 45 % est trompeur puisqu’il faudra y ajouter pendant très longtemps des contributions exceptionnelles. Les règles d’attribution et de plafonnement des demi-parts de quotient familial sont souvent très complexes, de même que leur articulation avec la décote et la réduction de 20 %. Il est finalement devenu extrêmement difficile de calculer soi-même son impôt, ce qui était encore possible, avec difficulté, il y a quelques années avec la « fiche de calcul facultative » envoyée par les services fiscaux avec le formulaire de déclaration.

La brochure pratique consacre 80 pages à une présentation simplifiée des modalités de détermination de l’assiette imposable par catégorie de revenus. Un autre billet de ce site montre que ces modalités peuvent être très complexes, voire incompréhensibles, en prenant les exemples des plus-values sur valeurs mobilières et des revenus de l’assurance-vie.

Près de 100 pages de la brochure pratique concernent les réductions et crédits d’impôts. Les réductions en faveur de l’investissement immobilier font près de 30 pages à elles seules.

L’administration propose certes des simulateurs en ligne qui permettent de calculer l’impôt dû dans presque toutes les situations, mais personne ne peut plus comprendre, sans payer cher un conseiller fiscal, pourquoi cet impôt est de X euros dans telle situation et de Y euros dans telle autre situation. Le consentement à l’impôt ne peut qu’être amoindri par son illisibilité.

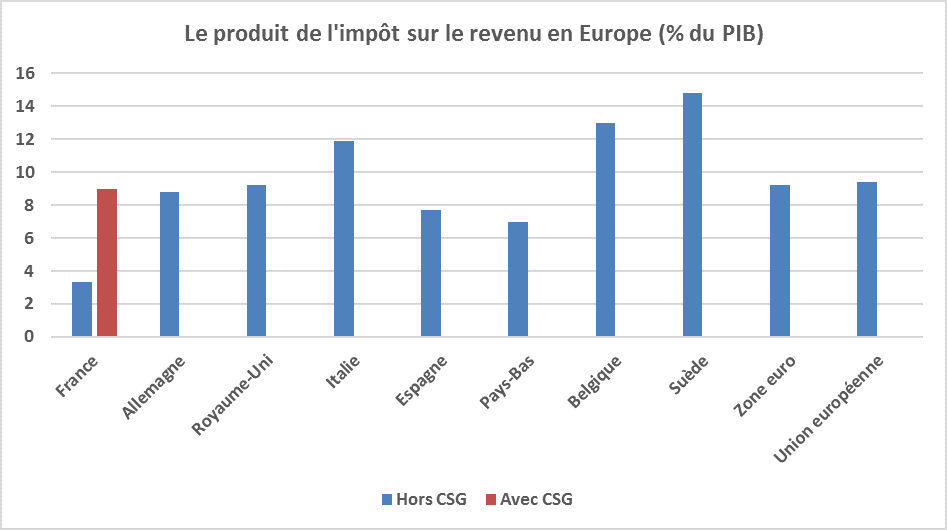

3) Un impôt de faible rendement

Source : Eurostat ; produit de l’impôt en 2014 ; FIPECO.

En 2015, le produit de l’IR s’est élevé à 70 Md€, après avoir été réduit de 34 Md€ par des dépenses fiscales[3], ce qui représente 3,2 % du PIB (3,3 % en 2014) et bien moins que dans les autres pays européens. La moyenne en 2014 était de 9,2 % du PIB dans la zone euro et 9,4 % dans l’Union européenne. Il existe certes deux autres impôts sur le revenu en France, la CSG et la CRDS (contribution au remboursement de la dette sociale). Le produit de ces trois impôts s’est élevé à 173 Md€ au total en 2015 (en comptabilité nationale), soit 7,9 % du PIB.

Toutefois, la CSG et la CRDS sont des impôts quasi-proportionnels et contribuent donc très peu à la redistribution des revenus. En outre, étant surtout prélevés à la source et ne donnant pas lieu à déclaration des revenus, ils n’ont pas les qualités de « l’impôt citoyen » qu’est l’impôt sur le revenu et ne lui sont donc pas assimilables.

4) Un impôt progressif mais peu redistributif

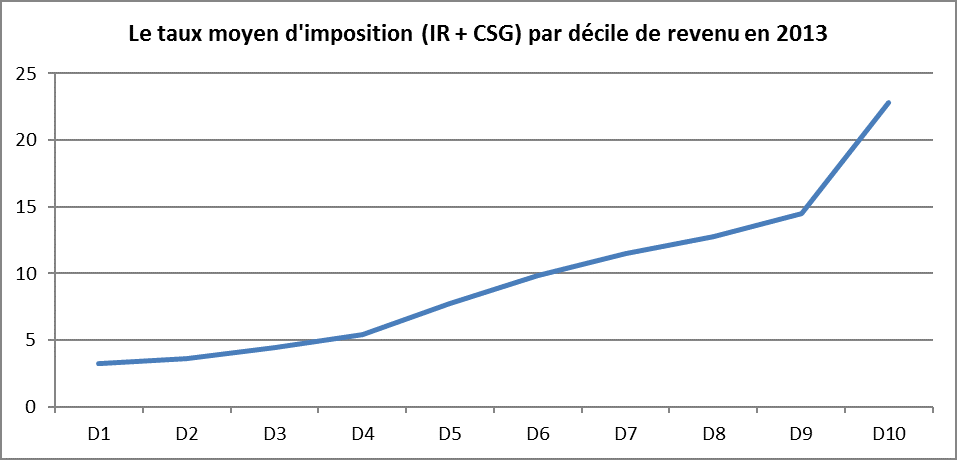

Seule la « redistribution verticale » entre ménages de revenus différents est examinée ici. Elle résulte de la « progressivité » de l’IR, c’est-à-dire de la hausse du taux moyen avec le revenu, mais aussi de son rendement. Le graphique suivant illustre la progressivité de l’ensemble IR-CSG en faisant apparaître les taux moyens d’imposition (IR et CSG) en 2013 par décile de revenu tels qu’estimés par le conseil des prélèvements obligatoires dans son rapport de février 2015. Cette progressivité résulte surtout de l’IR et se traduit par une forte concentration de son produit, les ménages du dernier décile en payant 70 %.

Ce rapport note également que le taux moyen d’imposition au titre du seul IR diminue légèrement à l’intérieur du dixième décile pour les 4 000 ménages les plus aisés, du fait des réductions et crédits d’impôts dont ils bénéficient.

Son rendement étant faible et sa progressivité étant limité par les niches fiscales, l’IR ne contribue que pour 29 % à la réduction des inégalités en 2015 selon l’Insee, soit à peine plus que les prestations familiales (26 %).

Source : Conseil des prélèvements obligatoires, 2015 ; FIPECO.

5) Des effets probablement négatifs sur l’activité économique

La fiche relative à « l’incidence » des prélèvements obligatoires montre qu’ils ont toujours un coût économique. S’agissant des impôts sur les revenus du travail et du capital, cela se traduit par une diminution de la quantité de travail (baisse de l’emploi ou de la durée du travail) ou de la quantité de capital (actions, titres de créance…) utilisées dans l’économie.

Ce résultat suppose que l’offre de travail ou d’épargne diminue lorsque les prélèvements obligatoires sur les revenus du travail ou de l’épargne augmentent. Or, en théorie, face à une hausse des prélèvements, les ménages peuvent souhaiter travailler plus ou épargner plus pour maintenir le niveau de leurs revenus, actuels et futurs, après impôt.

Les études empiriques ne permettent pas de trancher clairement. Elles montrent généralement que la réaction des ménages, face à des prélèvements plus élevés, est de moins travailler ou de moins épargner plutôt que de chercher à maintenir leurs revenus après impôts. Toutefois, certaines études suggèrent que la diminution de l’offre de travail ou d’épargne tenant à une plus forte imposition est faible alors que, par ailleurs, la réduction des inégalités permise par des prélèvements plus progressifs a un impact positif sur l’activité économique.

Les études empiriques sont peu conclusives parce que certains effets négatifs sur l’activité de taux d’imposition élevés sur les revenus sont difficiles à mesurer. Ils peuvent conduire certaines personnes à renoncer à se former, à améliorer leurs performances ou à prendre des risques. Ils peuvent en inciter d’autres à s’expatrier ou à exercer des activités non déclarées. Or il est difficile de mesurer les performances ou les risques ; les estimations de l’ampleur de « l’exil fiscal » sont très incertaines et l’économie souterraine est par définition non connue.

Ces effets négatifs tiennent surtout aux taux marginaux d’imposition et sont probablement d’autant plus importants que ces taux sont élevés. Or le tableau suivant montre que les taux marginaux supérieurs sont plus élevés en France que dans les autres pays, à de rares exceptions près comme la Suède. Le taux de 54,5 % qui apparaît pour la France correspond au total de l’IR, des contributions exceptionnelles et de la CSG, compte-tenu de sa déductibilité partielle de l’assiette de l’IR. Les taux marginaux des ménages à revenus modestes peuvent également être élevés, notamment à la sortie de la décote et de la réduction de 20 %.

Le taux marginal supérieur de l’impôt sur le revenu en 2015

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

54,5

|

47,5

|

45,0

|

50,1

|

46,0

|

52,0

|

53,8

|

57,0

|

Source : OCDE ; FIPECO.

Les taux moyens d’imposition ne doivent pas être pour autant ignorés car ils peuvent conduire des ménages à s’expatrier s’ils sont beaucoup plus élevés que dans d’autre pays sans que les avantages obtenus sous forme de services publics soient supérieurs.

B) Les pistes de réforme souhaitables

L’impôt sur le revenu est le seul prélèvement obligatoire « citoyen » sur les ménages pouvant leur faire ressentir que les services publics et la solidarité ont un coût et que les dépenses publiques ne peuvent pas augmenter indéfiniment sans que leurs revenus en soient amputés. Lorsque les prix des biens et services sont trop élevés ou lorsque leurs salaires nets sont trop faibles, ils peuvent en rejeter la responsabilité sur les entreprises plutôt que sur les taxes sur la consommation, les cotisations sociales ou la CSG. Les impôts fonciers sont assis sur des bases trop aléatoires pour qu’ils puissent établir un lien entre ces impôts, leurs revenus et les services publics locaux. En revanche, s’ils considèrent l’impôt sur le revenu trop lourd, et si cet impôt est clairement fonction de leurs revenus, ils peuvent en imputer la responsabilité à l’Etat et en conclure que des politiques publiques trop chères amputent leur pouvoir d’achat.

L’impôt sur le revenu est en outre le seul outil efficace de redistribution des revenus avec les minima sociaux et les prestations sociales forfaitaires (comme les allocations familiales avant leur mise sous condition de ressources) ou sous conditions de ressources (comme les allocations familiales actuelles). L’ampleur de cette redistribution est un choix politique et l’économiste peut seulement noter qu’elle peut avoir des effets négatifs sur l’activité si elle résulte de taux d’imposition trop élevés.

Il est possible de maintenir ou d’accroître la capacité redistributive de l’IR, sans relever les taux marginaux d’imposition, en augmentant son rendement grâce à la suppression ou à un meilleur ciblage d’une grande partie des niches fiscales. Si les dépenses fiscales sont parfois justifiées, elles ont beaucoup d’inconvénients et sont souvent inefficientes comme le montre une note d’analyse sur ce site (les dons à FIPECO, qui sont possibles en ligne sur son site Internet, n’ouvrent pas droit à réduction d’impôt et n’accroissent donc pas les dépenses fiscales).

Certaines pourraient être supprimées comme les réductions d’impôt en faveur de l’investissement locatif (2,2 Md€ en 2015 ; cf. note sur la politique du logement), les réductions d’impôts en faveur de l’investissement Outre-mer (0,7 Md€), l’exonération des revenus de l’assurance-vie (1,6 Md€ ; cf. commentaire) ou le crédit d’impôt pour la transition énergétique (0,9 Md€, à remplacer par une hausse de la taxe sur le carbone). D’autres pourraient être mieux ciblées en abaissant le plafond des dépenses éligibles, comme les crédits et réductions d’impôts en faveur de l’emploi de salariés à domicile (3,6 Md€).

Il devrait être possible de réduire le coût total des dépenses fiscales rattachées à l’IR (34 Md€ hors niches communes à l’IS et l’IR) d’au moins 10 Md€. Les ménages les plus aisés devraient être les plus affectés par ces mesures.

Pour redonner un sens au bas du barème et augmenter le nombre de foyers imposés à l’IR, il faudrait supprimer la décote et la réduction de 20 % dont le coût total en 2017 est de 5,5 Md€. Les pertes pour les ménages concernés pourraient être assez largement compensées en relevant le montant et en modifiant les plafonds de ressources de la prime d’activité.

Il existe dans beaucoup de pays un « quotient conjugal » consistant à imposer les revenus des deux membres d’un couple, à appliquer le barème à la moitié de ce revenu global et à multiplier le résultat par deux. En revanche, il est très rare d’appliquer comme en France un quotient familial consistant à ajouter des demi-parts à ce quotient conjugal en fonction du nombre d’enfants. Le quotient familial amoindrit la redistribution verticale des revenus car il procure un avantage d’autant plus fort que le revenu est élevé, jusqu’à son plafond. Dans les autres pays, il est remplacé par un transfert financier indépendant du revenu et de l’IR, sous forme d’allocations familiales ou de crédits d’impôts. Il serait donc souhaitable de supprimer le quotient familial et de compenser la perte pour les familles par une augmentation des allocations familiales, en supprimant la condition de ressources.

L’augmentation du produit de l’IR résultant de la diminution du coût des niches, de la suppression de la décote, de la réduction de 20 % et du quotient familial, net de l’augmentation de la prime d’activité et des allocations familiales, devrait s’accompagner d’une refonte du barème permettant de baisser les taux marginaux. S’agissant des revenus du capital et des plus-values sur valeurs mobilières, cette baisse peut prendre la forme du prélèvement unique de 30 % proposé par F. Fillon et E. Macron.

L’ensemble de ces mesures pourrait être réalisé à rendement constant de l’IR. Après cette réforme, le produit de l’IR augmentera plus vite que le PIB si la seule mesure nouvelle consiste à indexer le barème chaque année sur l’inflation. En effet, toute augmentation des revenus supérieure à l’inflation entraîne une hausse du taux moyen d’imposition et donc une augmentation de l’impôt supérieure à celle des revenus, ce qui arrive en pratique dès lors que la croissance économique est strictement positive. En conséquence, le rapport du produit de l’IR au PIB augmente spontanément à législation inchangée.

Cette augmentation du produit de l’IR permettrait de réduire d’autres prélèvements dont les effets négatifs sur l’activité sont plus importants, comme les cotisations sociales des employeurs ou l’impôt sur les sociétés, à taux global des prélèvements obligatoires inchangé.

[1] Soit (26 818 – 9 710) x 0,14 + (40 000 – 26 818) x 0,30 = 6 350 €

[2] Une réduction d’impôt est limitée au montant de l’impôt dû avant son imputation alors qu’un crédit d’impôt donne lieu à un remboursement par le trésor public s’il est supérieur à ce montant.

[3] Hors dépenses fiscales communes à l’IR et à l’IS concernant les bénéfices des entrepreneurs individuels.