17/04/2019

Trente ans de hausses et baisses des prélèvements obligatoires

François ECALLE

PDF à lire et imprimer

Après un rappel méthodologique, ce billet présente l’évolution des prélèvements obligatoires au cours des 30 dernières années en insistant sur les « mesures nouvelles » de hausse et de baisse de ces prélèvements.

La croissance du produit de chaque prélèvement obligatoire (PO) résulte de son « évolution spontanée », à législation et réglementation constantes, et de l’impact des « mesures nouvelles » votées par le Parlement ou décidées par le Gouvernement. Sa croissance spontanée dépend de celle de l’assiette sur laquelle il est prélevé. Son « élasticité particulière à son assiette », rapport entre sa croissance spontanée et celle de son assiette, dépend notamment de son barème. « L’élasticité du total des PO au PIB », rapport des taux de croissance des PO et du PIB en valeur, résulte de ces élasticités particulières et des variations du poids de chaque assiette en pourcentage du PIB.

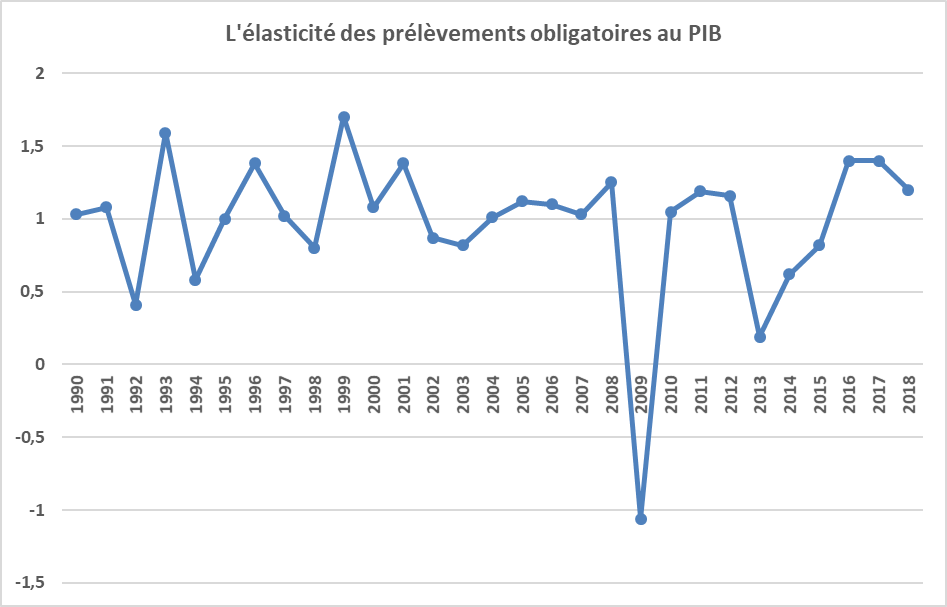

De 1989 à 2018, cette élasticité des PO au PIB a beaucoup varié d’une année à l’autre (entre 0,3 et 1,7) et a été de 1,05 en moyenne annuelle, ce qui a entraîné une hausse de 2 points du taux des PO. Les mesures nouvelles ont contribué à l’augmenter de 2 points également et le taux des PO est ainsi passé de 41 % du PIB en 1989 à 45 % en 2018.

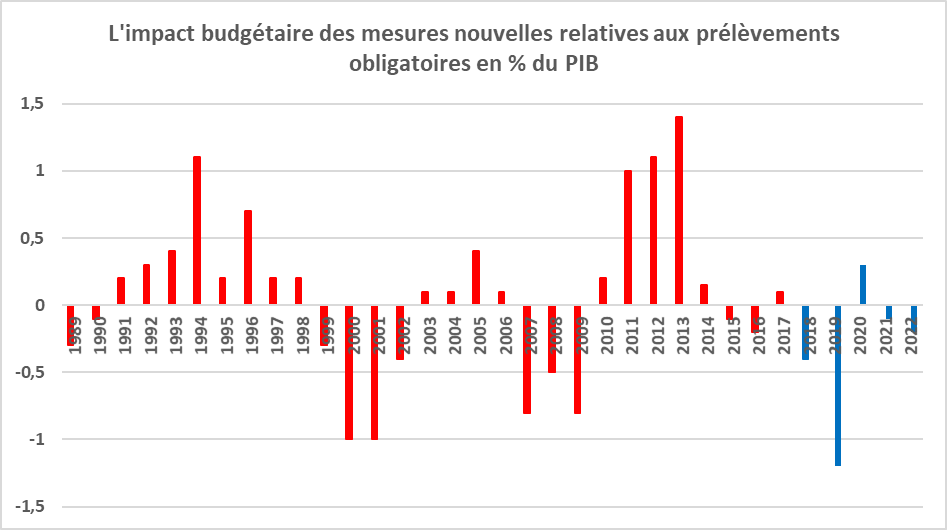

Les mesures nouvelles ont contribué à augmenter le taux de PO de 2,8 points de PIB sur la période 1993-1998, à le baisser de 2,7 points sur la période 1999-2002, à l’augmenter de 0,7 point sur 2003-2006, à le diminuer de 2,1 points sur 2007-2009, à l’augmenter de 3,8 points sur 2010-2014 et à le baisser de 0,6 point sur 2015-2018 (dont 0,4 en 2018). Le programme de stabilité d’avril 2019 prévoit qu’elles contribueront à le réduire de 1,2 point sur 2019-2022.

Au cours des 30 dernières années, les hausses et les baisses des prélèvements obligatoires se sont succédé et le taux des PO a finalement augmenté parce que les mesures de baisse n’ont jamais été accompagnées d’économies suffisantes sur les dépenses publiques. En conséquence, l’aggravation du déficit public a toujours conduit ensuite à relever les impôts et cotisations sociales. Si l’histoire se répète, ce qui est loin de pouvoir être exclu, le mouvement actuel de baisse des PO sera bientôt suivi d’une nouvelle hausse.

A)Les déterminants de l’évolution des prélèvements obligatoires

La croissance du produit de chaque prélèvement obligatoire (PO) résulte de son « évolution spontanée », c’est-à-dire « à législation et réglementation constantes », et de l’impact des « mesures nouvelles » votées par le Parlement ou décidées par le Gouvernement, éventuellement en agréant des accords passés par les partenaires sociaux (cotisations de retraite complémentaire, par exemple).

1)Les mesures nouvelles

Les mesures nouvelles affectant les prélèvements d’une année donnée peuvent en fait résulter de dispositions législatives ou réglementaires prises au cours des années précédentes. Par exemple, un article d’une loi de finances pour l’année N peut prévoir une baisse progressive du taux d’un impôt sur les années N à N+5. L’impact de cette disposition en N+3 est considéré comme une « mesure nouvelle » de l’année N+3.

Toutes les dispositions de la loi de finances, ou de financement de la sécurité sociale, qui affectent le produit des PO ne sont pas considérés comme des mesures nouvelles. Bien que l’indexation du barème de l’impôt sur le revenu sur l’inflation, qui doit être renouvelée chaque année en loi de finances, réduise le produit de cet impôt par rapport à l’absence d’indexation, elle n’est pas considérée comme une mesure nouvelle de baisse des prélèvements obligatoires. C’est l’absence d’indexation qui est une mesure nouvelle de hausse des prélèvements. En fait, l’évolution « spontanée » des PO correspond parfois plus à une évolution « à politique constante » qu’à une évolution « à législation constante ».

L’impact budgétaire des mesures nouvelles sur les PO des années N-2, N-1 et N figure dans le rapport économique, social et financier annexé au projet de loi de finances pour l’année N depuis 2007. L’impact des mesures nouvelles des années 1998 à 2006 apparaît dans des documents de travail sur l’effort structurel publiés par la direction générale du trésor[1].

Les informations, incomplètes et hétérogènes, disponibles dans de multiples documents ont été confrontées et synthétisées pour estimer les mesures nouvelles relatives aux PO de 1989 à 1997. Les sources mobilisées sont notamment les rapports économiques et financiers annexés aux projets de loi de finances, les rapports annuels sur les comptes de la Nation, les rapports à la commission des comptes de la sécurité sociale, les publications de l’INSEE sur les comptes des administrations publiques, des notes réalisées par le ministère des finances sur l’élasticité des recettes fiscales. Les impacts annuels des mesures nouvelles qui ont été ainsi obtenus figurent dans un article publié en 2011 par François Ecalle[2]. Ces montants sont inévitablement d’une précision limitée, mais les ordres de grandeur en dixièmes de points de PIB sont suffisamment robustes pour en tirer des conclusions.

2)L’évolution spontanée

La « croissance spontanée » de chaque impôt, ou cotisation sociale, dépend de l’évolution de l’assiette sur laquelle il est prélevé. « L’élasticité d’un prélèvement obligatoire particulier à son assiette » est le rapport entre sa croissance spontanée et celle de son assiette.

Cette élasticité de chaque prélèvement à son assiette peut varier d’une année à l’autre mais elle fluctue autour d’une moyenne relativement stable. Celle-ci est différente selon les prélèvements et dépend notamment de leur barème. L’élasticité d’un impôt proportionnel, c’est-à-dire dont le taux est constant, est proche de l’unité ; l’élasticité d’un impôt progressif, c’est-à-dire dont le taux moyen est d’autant plus élevé que l’assiette est importante, est supérieure à l’unité. En effet, lorsque l’assiette augmente, elle est imposée à un taux moyen plus élevé et l’impôt augmente à la fois du fait de la croissance de l’assiette et du fait de la hausse du taux moyen.

Ainsi, l’élasticité de la CSG aux revenus des ménages est proche de l’unité et celle de l’impôt sur le revenu est proche de 2,0 ; l’élasticité des cotisations sociales à la masse salariale est un peu inférieure à 1,0 car elles sont progressives pour les bas salaires mais ensuite dégressives du fait de leur plafonnement ; l’élasticité de l’impôt sur les sociétés au bénéfice fiscal est de l’ordre de 2,0 car il est progressif[3] ; l’élasticité de la TVA à son assiette, désignée par l’appellation « emplois taxables à la TVA », est à peu près égale à 1,0 car le taux de TVA est constant pour un produit donné.

Lorsqu’un impôt comme la TVA est prélevé à des taux différents selon les biens, son élasticité à son assiette globale est toutefois supérieure à 1 si la répartition des biens imposés se déforme en faveur de ceux qui sont le plus fortement taxés (et inversement).

Certains impôts sont perçus avec un décalage temporel par rapport à leur assiette. Le solde de l’impôt sur le revenu et la contribution sur la valeur ajoutée des entreprises sont ainsi prélevés avec un décalage d’un an. C’est aussi le cas de l’impôt sur les sociétés, sauf pour les grandes entreprises dont le dernier acompte, en décembre, est calculé sur la base de leur prévision de bénéfice pour l’année en cours. L’élasticité particulière de ces impôts à leur assiette rapporte la croissance de leur produit en N à la croissance de leur assiette en N-1.

3)L’élasticité des prélèvements obligatoires au PIB

« L’élasticité d’un prélèvement obligatoire particulier au PIB » rapporte sa croissance spontanée à celle du PIB en valeur pour une même année. Elle diffère de son élasticité à sa propre assiette pour deux raisons :

- La croissance de l’assiette d’un prélèvement obligatoire donné n’est jamais strictement identique à celle du PIB ; par exemple, la masse salariale, sur laquelle sont assises les cotisations sociales, n’évolue pas exactement comme le PIB ;

- L’élasticité d’un impôt au PIB rapporte son taux de croissance à celle du PIB pour une même année, alors que l’élasticité de certains impôts à leur propre assiette rapporte leurs taux de croissance sur les années N et N-1 (impôt sur le revenu par exemple).

« L’élasticité de l’ensemble des prélèvements obligatoires au PIB » rapporte le taux de croissance des PO à celui du PIB en valeur. C’est en principe la moyenne des élasticités de chaque PO particulier au PIB, pondérée par leur part du total des PO. En pratique, elle est estimée en rapportant la croissance spontanée des PO à celle du PIB en valeur, la hausse spontanée des PO étant elle-même mesurée en déduisant l’impact des mesures nouvelles de la progression effective des PO.

Pour la France, l’élasticité des PO au PIB est égale à 1,05 en moyenne sur les années 1990 à 2018, mais elle varie beaucoup d’une année à l’autre (de 0,2 en 2013 à 1,7 en 1999[4]), comme le montre le graphique suivant.

Source : FIPECO ; l’élasticité constatée en 2009 (- 1,1) correspond à une diminution du produit des prélèvements obligatoires un peu plus forte que celle du PIB en valeur. La définition de l’élasticité conduit donc à une valeur positive (+1,1) mais un signe négatif a été mis sur ce graphique pour montrer qu’elle a accentué la baisse du produit des prélèvements obligatoires.

B)L’évolution depuis 30 ans et les perspectives

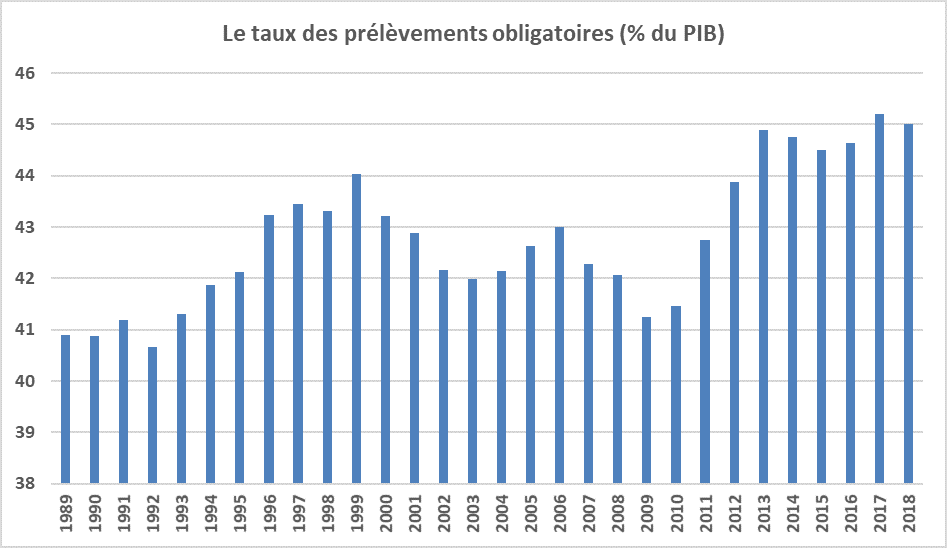

Après une légère baisse au début des années 1990, le taux des prélèvements obligatoires a augmenté de plus de 3 points jusqu’à 1999, puis il a diminué de 2 points jusqu’à 2003, a augmenté de 1 point jusqu’à 2006 et a baissé de presque 2 points jusqu’à 2009. Enfin, il a cru de presque 4 points jusqu’à 2013 pour se stabiliser à peu près à 45,0 % du PIB jusqu’à 2018.

Source : Insee ; FIPECO

L’évolution du taux des PO représente toutefois mal les effets des mesures de politique économique puisqu’elle dépend également des variations annuelles de l’élasticité des PO au PIB. Il est donc préférable d’examiner l’impact budgétaire annuel des mesures nouvelles, ce que permet le graphique suivant.

S’agissant des années 2018 à 2020, l’impact des mesures nouvelles est celui qui figure dans le programme de stabilité d’avril 2019 pour les années 2018 à 2020. S’agissant de 2021 et 2022, l’élasticité des PO prévue dans le programme de stabilité étant unitaire, les mesures nouvelles en pourcentage du PIB sont égales à la variation du taux des PO.

Pour toute la série, de 1989 à 2022, il n’y a aucune correction au titre des mesures qui pourraient être considérées comme exceptionnelles et temporaires car il y en a tous les ans et il n’est pas possible de les identifier avant 2007. Comme elles sont par définition temporaires, elles se compensent généralement d’une année à l’autre (une majoration d’un impôt de 1 Md€ une année N qui disparaît en N+1 se traduit par une mesure nouvelle de + 1 Md€ en N suivie d’une mesure nouvelle de – 1 Md€ en N+1). Le surcoût ponctuel, pour les finances publiques, du remplacement du CICE par un allègement de cotisations patronales en 2019 se traduit ainsi par une importante mesure nouvelle de baisse des PO en 2019 suivie par une mesure nouvelle de hausse en 2020 qui explique un impact globalement positif des mesures nouvelles en 2020.

Source : FIPECO (en rouge) et programme de stabilité d’avril 2019 (en bleu).

Au cours des années 1989-1993, les baisses d’impôt de la fin des années 1980, notamment la réduction des taux de TVA (en particulier la suppression du taux majoré sur les produits dits de luxe) et de l’impôt sur les sociétés (IS), ont laissé place à des hausses de prélèvements obligatoires (création de la CSG et hausse des cotisations sociales de retraite par exemple) au début des années 1990.

En 1993, le déficit public a atteint 6,4 % du PIB et il fallait impérativement le ramener à 3,0 % du PIB en 1997 pour entrer dans la zone euro. Le redressement des comptes publics a été obtenue par des hausses de PO pour une large part. Les mesures nouvelles des années 1993 à 1998 ont représenté 2,8 points de PIB : hausse du taux normal de TVA (2 points), de l’IS (surtaxe de 10 %), de la CSG et de la TIPP…

En 1999, le déficit était établi sous le seuil de 3,0 % du PIB et de premières mesures de baisse des impôts ont été prises, mais une élasticité particulièrement forte des prélèvements obligatoires au PIB a fait monter le taux des PO. La classe politique croyant qu’il existait une « cagnotte » et les Français exprimant le souhait de voir leurs impôts baisser après la hausse des années précédentes, les mesures nouvelles de baisse des PO ont été particulièrement importantes : elles ont représenté 2,7 points de PIB sur les années 1999-2002.

Elles ont notamment pris la forme de la baisse d’un point du taux normal de TVA, de l’application d’un taux réduit aux travaux d’entretien du logement et de la suppression de la composante salariale de la taxe professionnelle. En outre, les allégements de cotisations sociales patronales ont été fortement accrus pour compenser la hausse du coût du travail résultant de la réduction de la durée du travail à SMIC mensuel inchangé.

La France s’est alors trouvée en situation de déficit excessif en 2002 au regard des règles budgétaires européennes et des mesures nouvelles de hausse des PO ont été prises, pour 0,7 point de PIB, dans les années 2003-2006. Les comptes publics s’étant améliorés, une importante diminution des impôts sur le revenu et sur les bénéfices des sociétés a été mise en œuvre en 2007.

Elle a été amplifiée par les effets de la loi de 2007 sur le travail, l’emploi et le pouvoir d’achat (TEPA) qui programmait d’importantes mesures nouvelles de baisse des PO, puis par des mesures ponctuelles et temporaires prises dans le cadre du plan de relance. Au total, les mesures nouvelles de baisse des PO ont représenté 2,1 points de PIB sur les années 2007-2009.

En 2010-2011, l’arrêt du plan de relance s’est traduit par une hausse des PO et, à partir de 2011, le redressement des finances publiques est passé par de fortes augmentations des impôts et cotisations sociales. Le projet de loi de finances pour 2011 prévoyait de multiples mesures nouvelles de hausse pour un total de 0,9 point de PIB. En 2012, des mesures d’urgence ont été prises pendant l’été et le projet de loi de finances pour 2013 a prévu des mesures nouvelles de hausse des PO pour un total de 1,4 point de PIB, notamment à travers des augmentations de l’imposition du capital et de ses revenus et de l’impôt sur les sociétés (limitation de la déductibilité des charges financières…). Sur l’ensemble de la période 2010-2014, les mesures nouvelles de hausse des PO ont représenté 3,8 points de PIB.

Cette évolution a été inversée à partir de 2015, avec notamment la création du CICE, des allégements de cotisations patronales et des baisses de l’impôt sur le revenu pour les ménages modestes. Les mesures nouvelles de baisse des PO n’ont toutefois représenté que 0,2 point de PIB sur la période 2015-2017 (0,6 point en ajoutant 2018).

Sur l’ensemble des années 1990 à 2018, les mesures nouvelles ont contribué à relever le taux des PO de 2,1 points de PIB. L’élasticité des prélèvements obligatoires au PIB (1,05 en moyenne) a contribué à majorer d’un même montant le taux des PO[5], qui est ainsi passé de 40,9 % du PIB en 1989 à 45,0 % en 2018.

Enfin, les mesures nouvelles mises en œuvre en 2018 et prévues pour 2019-2022 dans le programme de stabilité d’avril 2019 contribueront à réduire les PO de 1,6 point de PIB sur la période 2018-2022 (dont 0,4 point en 2018).

[1] « Solde structurel et effort structurel : un essai d’évaluation de la composante discrétionnaire de la politique budgétaire » de S. Duchêne et D. Levy, 2003. « Solde structurel et effort structurel : vers une décomposition par sous-secteurs des administrations publiques » de T. Guyon et S. Sorbe, 2009.

[2] « Pourquoi le déficit public s’aggrave-t-il ? » François ECALLE ; Sociétal n° 74 ; 2011.

[3] Le taux de l’impôt sur les sociétés est en effet nul sur les résultats négatifs puis égal à 15 ou 33,3 %.

[4] Hors 2009 : voir note sous le graphique.

[5] Si la croissance nominale du PIB est de 3,0 %, une élasticité de 1,05 conduit à une croissance spontanée des prélèvements de 3,15 % et à une hausse du taux des PO de 0,07 point. Si le même phénomène se reproduit pendant 30 ans, la hausse du taux de PO due à leur élasticité au PIB est de 2,1 points.