FIPECO le 17.03.2025

Les fiches de l’encyclopédie IX) Les autres politiques publiques

5) La politique du logement

PDF à lire et imprimer

L’intervention de l’État dans le secteur du logement est, pour une très grande part, de nature réglementaire : règles d’urbanisme, normes de construction, encadrement des relations entre bailleurs et locataires etc. Cette fiche ne traite pas de ces réglementations mais des dépenses publiques et des prélèvements obligatoires relatifs à la construction, à la propriété ou à l’occupation de logements.

Les comptes du logement établis par le service des données et des études statistiques du ministère chargé du logement montrent que ce secteur est à la fois très taxé et très aidé, avec des aides qui prennent souvent la forme de dépenses fiscales, c’est-à-dire d’avantages fiscaux dérogatoires par rapport à la « norme fiscale ».

En effet, ces comptes font état de 27,7 Md€ d’aides au logement, hors avantages fiscaux, et de 15,8 M€ de dépenses fiscales en 2023. Ils font également état de 96,7 Md€ de prélèvements obligatoires.

Outre les dépenses publiques et prélèvements obligatoires relatifs au logement en France, cette fiche présente des éléments de comparaison internationale ainsi que certaines caractéristiques de la situation du logement en France et des éléments d’appréciation des avantages et inconvénients des instruments utilisés.

A) Les dépenses publiques en faveur du logement

Le périmètre des aides recensées dans les comptes du logement diffère de celui des dépenses des administrations publiques affectées à la fonction logement. D’un côté, les aides recensées dans les comptes du logement sont, pour certaines, versées par des organismes qui sont classés par les comptables nationaux hors du champ des administrations publiques (par exemple les bonifications des taux des prêts accordés par la Caisse des dépôts et consignations aux organismes HLM).

D’un autre côté, certaines composantes des dépenses publiques affectées à la fonction logement, comme les frais de fonctionnement des administrations, ou certains crédits d’impôts versés aux ménages, par exemple, pour améliorer les conditions de chauffage de leur logement, ne sont pas considérés comme des aides dans les comptes du logement.

1) Les aides recensées dans les comptes du logement

Les aides non fiscales inventoriées dans les comptes du logement (27,7 Md€ en 2023, soit 1,0 % du PIB) se décomposent en prestations sociales (20,1 Md€), subventions (5,4 Md€) et bonifications de taux d’intérêt (2,3 Md€).

Les prestations sociales correspondent principalement aux allocations de logement : l’allocation personnalisée au logement, l’allocation de logement à caractère social et l’allocation de logement familiale qui représentent au total 15,6 Md€ Il s’y ajoute des prestations telles que les aides sociales au logement des résidents en hébergement collectif (maisons de retraite…).

Les subventions visent principalement les investissements des bailleurs sociaux, surtout dans des constructions neuves. On y trouve désormais aussi les primes à la rénovation énergétique des logements dans le secteur libre.

Les aides sous forme de bonifications de taux d’intérêt correspondent au coût de ces bonifications pour les organismes qui accordent des prêts bonifiés. On y trouve les prêts de la Caisse des dépôts et consignations et du « 1 % logement » aux bailleurs sociaux ainsi que les « prêts à taux zéro » des banques aux ménages (1,1 Md€).

2) Les dépenses publiques affectées à la fonction logement

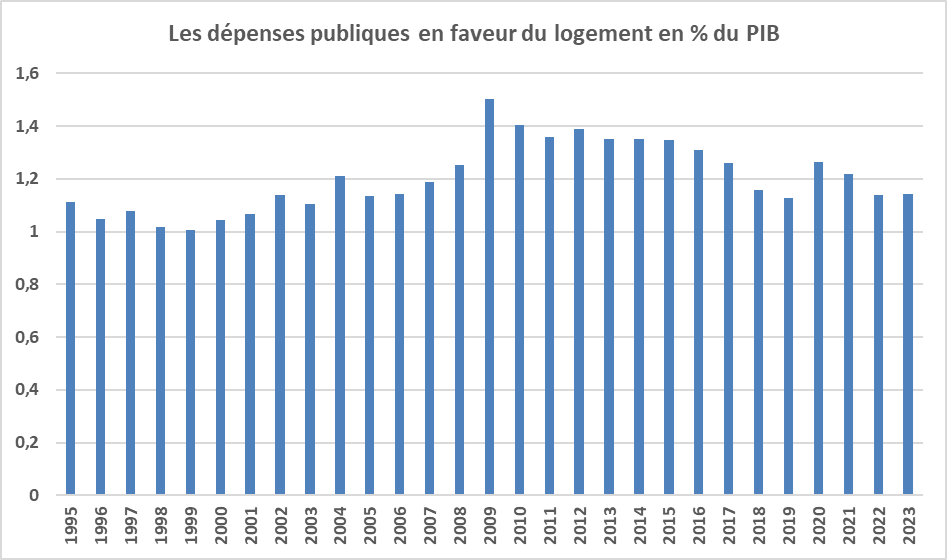

La nomenclature par fonction des dépenses des administrations publiques montre qu’elles ont consacré 56,7 Md€ au logement et aux équipements collectifs en 2023 (2,0 % du PIB), dont 32,3 Md€ pour le logement au sens strict (1,15 % du PIB), soit 20,6 Md€ de prestations sociales et 11,7 Md€ d’aides à la pierre (y compris les crédits d’impôts[1]) et de frais de fonctionnement des administrations. Rapportées au PIB, ces dépenses ont été à peu près stables de 1995 à 2007 puis ont connu une forte accélération en 2008-2009 (surtout imputable aux crédits d’impôt) suivie d’une baisse jusqu’à 2019 puis d’une stabilisation vers 1,15 % du PIB hors crise de 2020.

Source : Insee ; FIPECO

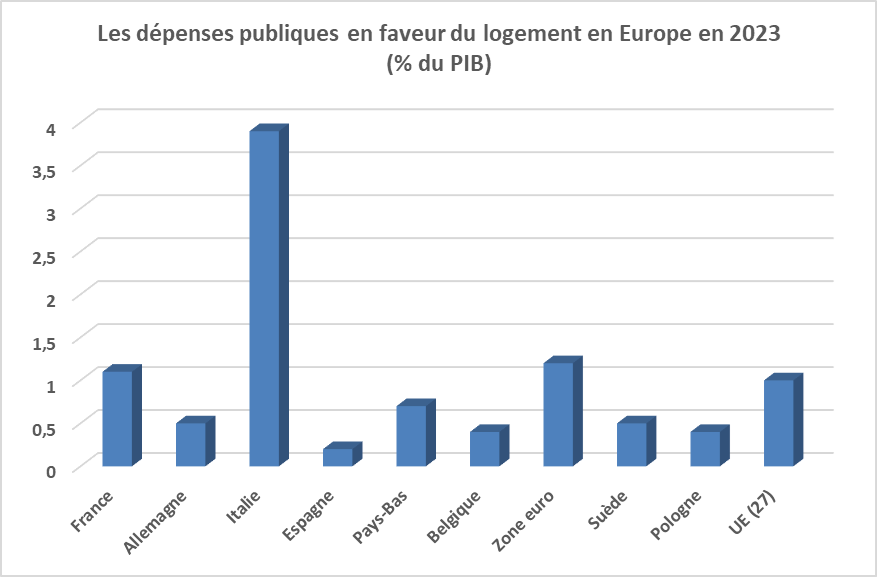

La ventilation des dépenses publiques par fonction publiée par Eurostat permet de comparer celles qui sont affectées au logement, au sens strict (hors équipements et services associés au logement comme l’assainissement), entre pays européens en 2023. Le graphique suivant montre que la France, avec un poids de ces dépenses égal à 1,1 % du PIB, est proche de la moyenne de l’Union européenne (1,0 % du PIB) ou la zone euro (1,2 %). Mais ces moyennes sont tirées vers le haut par l’Italie qui se détache nettement en raison de la mise en place à partir de 2021 d’un très coûteux crédit d’impôt pour la rénovation des logements.

Source : Eurostat ; FIPECO.

B) La fiscalité du logement

1) Les prélèvements

Les prélèvements obligatoires, nets des avantages fiscaux, qui sont retracés dans les comptes du logement s’élèvent à 96,7 Md€, soit 3,4 % du PIB, en 2023.

La TVA, sur les logements neufs, les gros travaux et les services associés au logement compte pour 29,6 Md€ dans ce total ; la taxe sur le foncier bâti pour 28,4 Md€ ; les droits de mutation à titre onéreux pour 13,0 Md€.

Après avoir décru au tournant des années 2000, les prélèvements obligatoires sur le secteur du logement nets des dépenses fiscales, ont augmenté de 2001 à 2006, se sont stabilisés de 2006 à 2010 puis ont repris leur mouvement de hausse jusqu’à 2021-2022. Ils ont diminué en 2023 (- 1,9 %) notamment du fait des droits de mutation.

Les comptes du logement donnent une vision extensive de la fiscalité du logement car ils incluent les prélèvements obligatoires, notamment la TVA, assis sur la valeur des services associés au logement tels que l’énergie, l’eau et les assurances. En outre, la TVA sur les logements neufs, incluse dans ce recensement, n’est pas un impôt spécifique à ce secteur. La TVA a en effet vocation à s’appliquer à tous les biens et services et, pour des raisons pratiques dans le cas du logement, elle est prélevée sur la vente des biens neufs et non sur les loyers. En revanche, les droits de mutation à titre gratuit (successions et donations) sur les logements ne sont pas intégrés.

Dans son rapport de 2023 sur la fiscalité du logement, le conseil des prélèvements obligatoires retire une partie des recettes de TVA et ajoute les droits de mutation à titre gratuit, ce qui le conduit à une estimation de 91,5 Md€ en 2022 (contre 98,5 Md€ dans les comptes du logement).

2) Les avantages fiscaux

Les avantages fiscaux recensés dans les comptes du logement sont, comme les prélèvements obligatoires associés, entendus en un sens large dans la mesure où ils incluent, par exemple, les taux réduits de TVA sur les travaux d’entretien. Ils ne tiennent pas non plus compte des avantages dont bénéficient les propriétaires occupants : l’absence de taxation des plus-values réalisées à la revente de la résidence principale et, pour certains économistes, du « revenu fictif » qu’ils tirent de leur logement.

Ces avantages fiscaux s’élèvent à 15,8 Md€ en 2023 et comprennent notamment les taux réduits de TVA sur les travaux d’entretien (4,5 Md€) et sur les investissements dans le logement social ou encore les diverses déductions et réductions d’impôts en faveur de l’investissement locatif (2,4 Md€).

Les avantages fiscaux étaient sur une tendance croissante sur toute la période 1995-2011 et ont été à peu près stabilisés depuis lors.

C) La situation du logement et l’efficience des instruments

1) La situation du logement

Il est difficile de résumer la situation du logement en quelques chiffres et, surtout, d’examiner son évolution dans le temps car les caractéristiques recensées ont varié d’une enquête à l’autre. Le tableau suivant présente quelques indicateurs disponibles sur une période pas trop courte. Ils montrent une tendance plutôt à l’amélioration de la situation du logement.

Il apparaît ainsi que le nombre de résidences principales a augmenté de 1,3 % par an de 1996 à 2006, en moyenne, puis de 0,9 % par an de 2006 à 2022, soit plus que la population. Il en résulte une diminution régulière du nombre de personnes par logement. Ces évolutions ont permis dans le passé une forte baisse de la part des logements en situation de surpeuplement, mais une stabilisation de cet indicateur est désormais observée.

Quelques caractéristiques de la situation du logement en France

|

Situation au 1er janvier

|

1992

|

1996

|

2000

|

2006

|

2014

|

2020

|

2023

|

|

Millions de résidences principales

|

22,6

|

23,6

|

24,8

|

26,8

|

28,9

|

30,1

|

31,2

|

|

Nombre de personnes par logement

|

2,5

|

2,5

|

2,4

|

2,3

|

2,3

|

2,2

|

2,2

|

|

Surface par personne

|

|

|

|

|

49,2

|

51,2

|

|

|

Part des logements en sur-occupation

|

|

|

3,5

|

3,4

|

2,9

|

|

|

|

Part des logements surpeuplés

|

|

|

|

|

8,4

|

8,1

|

|

|

Part de logements avec un défaut grave de confort

|

|

|

|

|

33

|

37

|

|

|

Part des ménages sans difficulté de logement

|

|

|

|

44,6

|

51,5

|

|

|

Source : Insee ; SDES ; FIPECO.

2) Les avantages et inconvénients des instruments utilisés

Les objectifs des aides et avantages fiscaux en faveur du logement sont multiples : réduire le coût du logement pour les ménages les plus pauvres ; favoriser la mixité sociale ; stimuler la construction ; inciter à réaliser des travaux créateurs d’emplois ou permettant des économies d’énergie ; encourager la propriété etc.

Il n’est pas question ici d’établir un bilan global de la politique du logement, qui devrait également tenir compte de la réglementation, mais de rappeler les principaux avantages et inconvénients des aides et des dispositifs fiscaux qui sont soulignés dans les études économiques et les rapports administratifs.

a) Les aides

Une distinction est souvent faire entre les « aides à la pierre », versées aux constructeurs et rénovateurs de logements, sous forme de subventions, de bonification de taux ou d’avantages fiscaux, et les « aides à la personne », versées aux ménages occupants, sous forme notamment d’allocations de logement.

Les aides à la pierre permettent de créer une offre nouvelle à un coût limité, en principe dans les zones où elle est nécessaire et avec une qualité minimale garantie. Cependant, d’une part, l’élasticité de l’offre de logements au coût de production est faible et les « effets d’aubaine » sont donc très importants, ce qui limite l’efficacité de ces aides, du fait du manque de terrains constructibles. D’autre part, les logements sociaux ainsi aidés sont pour partie occupés par des ménages qui, compte-tenu de leurs revenus, n’en ont pas besoin et qui, bénéficiant ainsi d’une rente de situation, ont une très faible mobilité géographique. Enfin, de nombreuses réglementations ont pour effet, en sens inverse, de restreindre l’offre de logements, en accroissant son coût et en réduisant sa rentabilité

Les aides à la personne ont pour avantage de cibler les ménages qui en ont le plus besoin, de leur laisser un certain choix de logement et de ne pas freiner la mobilité. Elles ont pour inconvénient de pousser les loyers à la hausse, les propriétaires récupérant ainsi une partie des aides. Si les principales contraintes en matière de logement sont du côté de l’offre, leur efficience est faible.

b) Les prélèvements obligatoires et les avantages fiscaux

Si la surface des terrains constructibles est une donnée fixée par les règles d’urbanisme, les analyses économiques montrent que les taxes sur le foncier (hors part correspondant au bâti) pèsent seulement sur les propriétaires et n’ont pas d’effet sur les prix. Elles sont donc souvent recommandées par les économistes pour financer les services locaux, dont elles pourraient refléter la valeur pour les contribuables[2]. Les taxes foncières sont toutefois assises en France sur des valeurs cadastrales sans aucun rapport avec les valeurs vénales réelles.

Les autres prélèvements obligatoires réduisent l’offre de logements (taxes sur le foncier bâti, taxes d’urbanisme…), leur consommation (taxe d’habitation…) ou les deux à la fois (TVA sur les logements neufs…). Les droits de mutation à titre onéreux, qui sont assis sur la valeur des transactions, ont en outre pour effet de réduire le nombre de transactions et de freiner la mobilité géographique.

Les avantages fiscaux ont pour objet de limiter l’impact globalement négatif des prélèvements obligatoires sur l’offre ou la demande de logements, ou sur leur qualité, et de soutenir des composantes particulières de l’offre (dans les zones tendues par exemple) ou de la demande (l’accession à la propriété ou les travaux permettant des économies d’énergie par exemple). Leur efficacité n’a cependant jamais été sérieusement démontrée.

Selon le conseil des prélèvements obligatoires, la réduction du taux de TVA sur les travaux d’entretien, d’aménagement et de rénovation des logements a eu un impact limité sur l’emploi au regard de son coût budgétaire et son bénéfice est concentré sur les ménages les plus aisés.

Les difficultés de ciblage de la réduction d’impôts pour investissement locatif sont telles que, depuis sa création en 1984 pour stimuler conjoncturellement la construction, elle a été modifiée, et maintenue en principe temporairement, par presque tous les ministres du logement, lesquels ont donné leur nom à une variante de ce dispositif tout aussi critiquable que les précédentes. Son dernier avatar (le dispositif Pinel) a toutefois disparu à la fin de 2024 et n’a pas encore été remplacé.

[1] Par exemple, le prêt à taux zéro est considéré comme une aide sous forme de bonification de taux dans les comptes du logement et comme une subvention, sous forme de crédit d’impôt, aux banques pour financer le logement dans le compte des administrations publiques. Juridiquement, le coût de la bonification est remboursé aux banques sous la forme d’un crédit d’impôt.

[2] Une amélioration des services locaux devant, en théorie, entraîner une hausse de la valeur vénale des logements et donc de l’assiette des taxes foncières.