FIPECO, le 22.06.2024

Les fiches de l’encyclopédie IV) Les prélèvements obligatoires

13) Les cotisations sociales

PDF à lire et imprimer

Les prélèvements obligatoires (43,2 % du PIB en 2023) recouvrent les impôts et les cotisations sociales (410 Md€, soit 14,5 % du PIB et 33,7 % des prélèvements obligatoires). Celles-ci sont étroitement liées au financement de la protection sociale[1].

Cette fiche présente les principales caractéristiques juridiques des cotisations sociales, leurs enjeux budgétaires, des éléments de comparaison internationale et leurs effets sur l’activité économique et la redistribution des revenus. Les allégements de cotisations sociales sur les bas salaires (au-dessous de 1,6 fois le SMIC) font l’objet d’une fiche spécifique.

A) Les principales caractéristiques juridiques

1) La distinction entre impositions de toutes natures et cotisations sociales

L’article 34 de la Constitution prévoit que la loi fixe les règles relatives à l’assiette, au taux et aux modalités de recouvrement des « impositions de toutes natures » et qu’elle détermine seulement « les principes fondamentaux » de la sécurité sociale.

La jurisprudence du Conseil constitutionnel laisse penser que les cotisations sociales se distinguent des impositions de toutes natures par deux caractéristiques essentielles : elles ouvrent droit à des prestations fournies par un régime obligatoire de sécurité sociale et elles contribuent au financement de ces prestations. Les contributions des entreprises au financement de politiques publiques telles que les transports (versement mobilité), ou encore la taxe sur les salaires, ne sont pas des cotisations sociales, bien qu’elles aient une assiette presque identique, parce qu’elles n’ouvrent pas droit à des prestations de sécurité sociale et ne les financent pas.

Cette distinction est devenue beaucoup moins claire avec, d’une part, l’affectation d’impôts au financement de la sécurité sociale pour des montants de plus en plus élevés et, d’autre part, l’ouverture de plus en plus fréquente de droits à des prestations de sécurité sociale sans condition de cotisation (protection maladie universelle, par exemple).

Cette distinction existe néanmoins toujours et, en conséquence, la fixation du taux des cotisations sociales est du domaine réglementaire, la loi ne déterminant que les principes fondamentaux d’assujettissement à ces cotisations.

2) L’assiette

Les cotisations sociales sont assises, en principe et pour simplifier, sur le salaire brut des salariés du secteur privé, sur le traitement brut hors primes des fonctionnaires et sur le revenu professionnel, net de cotisations sociales obligatoires, déclaré à l’impôt sur le revenu des non-salariés.

3) Les taux au 1er janvier 2024

Les taux diffèrent selon les « régimes de sécurité sociale »[2] (« régime général » des salariés du secteur privé, régimes de la fonction publique, des exploitants agricoles…). Seuls les taux de cotisations appliqués aux salariés du secteur privé par le régime général, les régimes de retraite complémentaire, le fonds national d’aide au logement et l’Unédic sont indiqués ici. Ils diffèrent eux-mêmes selon le niveau de salaire, un seuil important étant constitué par le « plafond de la sécurité sociale » dont le montant mensuel est de 3 864 € en 2024 (soit environ 2,2 fois le SMIC brut).

Les taux de cotisation pour un salaire de 1,6 à 2,1 SMIC

|

Branche

|

Part patronale

|

Part salariale

|

Total

|

|

Maladie maternité autonomie

|

7,3

|

0

|

7,3

|

|

Retraite base

|

10,57

|

7,3

|

17,87

|

|

Retraite complémentaire

|

6,22

|

4,15

|

10,37

|

|

Famille

|

3,45

|

0

|

3,45

|

|

Logement (>50 salariés)

|

0,5

|

0

|

0,5

|

|

Chômage et AGS

|

4,25

|

0

|

4,25

|

|

Total

|

32,29

|

11,45

|

43,74

|

Source : réglementation, liste non exhaustive ; FIPECO

Les taux pour la part du salaire comprise entre 2,5 et 3,5 SMIC

|

Branche

|

Part patronale

|

Part salariale

|

Total

|

|

Maladie maternité autonomie

|

13,3

|

0

|

13,3

|

|

Retraite base

|

2,02

|

0,4

|

2,42

|

|

Retraite complémentaire

|

14,78

|

9,86

|

24,64

|

|

Famille

|

3,45

|

0

|

3,45

|

|

Logement (>50 salariés)

|

0,5

|

0

|

0,5

|

|

Chômage et AGS

|

4,25

|

0

|

4,25

|

|

Total

|

38,30

|

10,26

|

48,56

|

Source : réglementation, liste non exhaustive ; FIPECO

Au niveau du SMIC, les cotisations patronales dues au titre des branches famille, vieillesse et maladie du régime général ainsi que les cotisations aux assurance chômage et retraite complémentaire et les cotisations logement sont nulles, et les cotisations accidents du travail sont réduites de 1 point, ce qui se traduit par un allègement de 33 points. Celui-ci décroît linéairement jusqu’à 1,6 SMIC, seuil au-delà duquel il n’existe plus.

A partir de 3,5 SMIC, la cotisation famille est relevée à 5,25 %. A partir de huit fois le plafond (environ 17 SMIC), le taux de cotisation pour la retraite complémentaire est ramené à zéro. Enfin, il n’y a plus de cotisation à l’assurance chômage sur les salaires supérieurs à quatre fois le plafond (environ 8,8 SMIC).

4) L’évolution du taux moyen

Le taux moyen des cotisations sociales (total des cotisations salariales et patronales rapporté au total des revenus d’activité des ménages[3]) était d’environ 30 % à la fin des années soixante-dix et a augmenté jusqu’à 40 % au milieu des années quatre-vingt-dix (le taux des cotisations patronales a été stabilisé à partir de 1984 et c’est celui des cotisations salariales qui a augmenté ensuite). Ce taux moyen a ensuite diminué jusque vers 35 % au milieu des années deux mille, du fait de la substitution de la CSG à une partie des cotisations salariales, puis il est remonté jusqu’à 38 % en 2017 et redescendu à 33 % en 2023 du fait d’une nouvelle substitution de CSG à des cotisations salariales.

B) Les enjeux budgétaires

1) Le produit des cotisations et son évolution

Le produit des cotisations sociales, net des allègements de charges, est de 410 Md€ en 2023 dans les comptes nationaux (hors cotisations de retraite que l’Etat se verse à lui-même), soit 14,5 % du PIB, après 393 Md€ en 2022.

Leur assiette s’élevait à 942 Md€ en 2022, dont 658 Md€ pour les rémunérations brutes des salariés non agricoles du secteur privé, 150 Md€ pour les traitements bruts des fonctionnaires et 95 Md€ pour les revenus des indépendants. Le rendement d’une hausse de 1 point des cotisations sur l’ensemble de ces revenus était donc de 9,4 Md€ en 2022[4].

L’assiette des cotisations sociales recouvre une très grande part des revenus d’activités, mais pas la totalité. En effet, certains sont exonérés de cotisations, comme ceux qui sont affectés à l’épargne salariale ou à la protection sociale complémentaire[5].

A réglementation inchangée, le produit des cotisations sociales augmente quasiment comme les revenus d’activité : leur élasticité est de 0,95. Chaque hausse de 1 % des revenus d’activité entraîne donc une hausse de presque 1 %, soit environ 4,0 Md€, du produit des cotisations sociales. Comme les salaires du secteur privé constituent l’essentiel de ces revenus, la croissance de la masse salariale du secteur marchand non agricole est souvent retenue dans les prévisions de recettes publiques comme une bonne approximation de l’évolution de l’assiette des cotisations sociales.

Les fluctuations de court terme de la masse salariale sont moins amples que celle du PIB, mais elle évolue à long terme à peu près comme celui-ci. Il en est donc de même des cotisations sociales : leur élasticité au PIB est assez nettement inférieure à 1,0 à court terme (environ 0,6[6]) mais proche de 1,0 à moyen terme. Les évolutions à moyen terme du rapport entre les cotisations sociales et le PIB reflètent donc surtout l’impact des mesures nouvelles, alors que les évolutions à court terme peuvent traduire l’effet de la conjoncture économique.

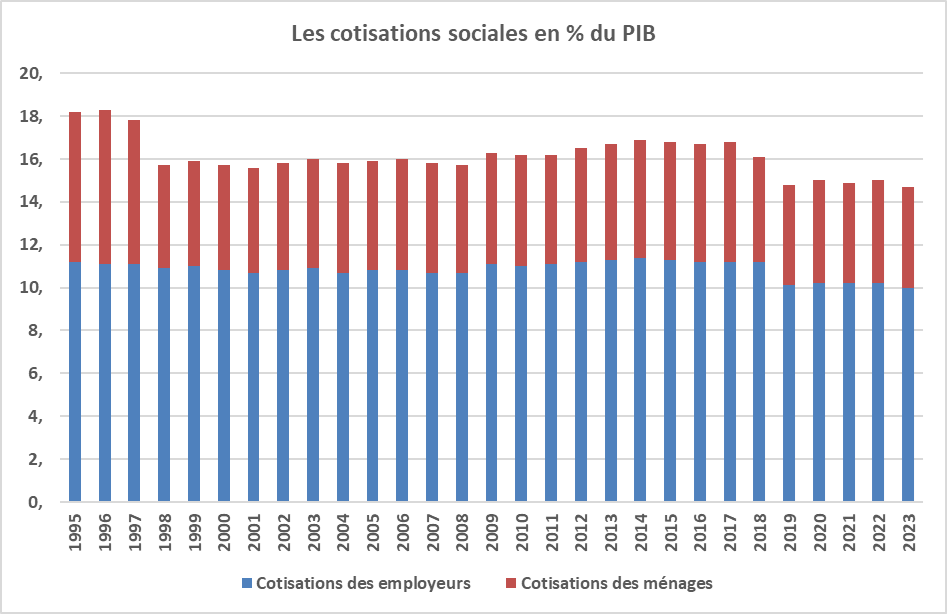

Le graphique suivant met ainsi en évidence la baisse des cotisations sociales, en pourcentage du PIB, à la fin des années quatre-vingt-dix, du fait de la substitution de la CSG, une relative stabilisation jusqu’à la crise de 2008 puis une hausse, imputable à la récession en 2009 (la masse salariale, et donc les cotisations, diminuant moins que le PIB) et à des hausses des taux à partir de 2010. Une légère baisse est constatée de 2014 à 2017 qui est amplifiée en 2018, du fait d’une nouvelle substitution de CSG à des cotisations salariales, et en 2019, du fait du remplacement du CICE par un allègement de cotisations sociales patronales.

De la fin des années 1990 au début des années 2020, les cotisations des employeurs sont passées d’un peu plus de 11,0 % du PIB à environ 10,0 % et les cotisations à la charge des ménages d’environ 7,0 % du PIB à un peu moins de 5,0 %.

Source : INSEE ; FIPECO

2) La part des cotisations dans le financement de la sécurité sociale

Alors que les cotisations sociales constituaient historiquement la principale ressource des administrations de sécurité sociale, elles ont été peu à peu remplacées par des impositions de toutes natures (CSG, TVA…) et ne représentent plus que 55 % de leurs ressources en 2022 (83 % en 1980).

Cette diminution de la part des cotisations dans le financement de la protection sociale va de pair avec le développement de prestations relevant d’une logique de solidarité, ou « beveridgienne » (indépendantes des cotisations versées), au détriment de celles qui relèvent d’une logique d’assurance, ou « bismarckienne ».

C) Les comparaisons internationales

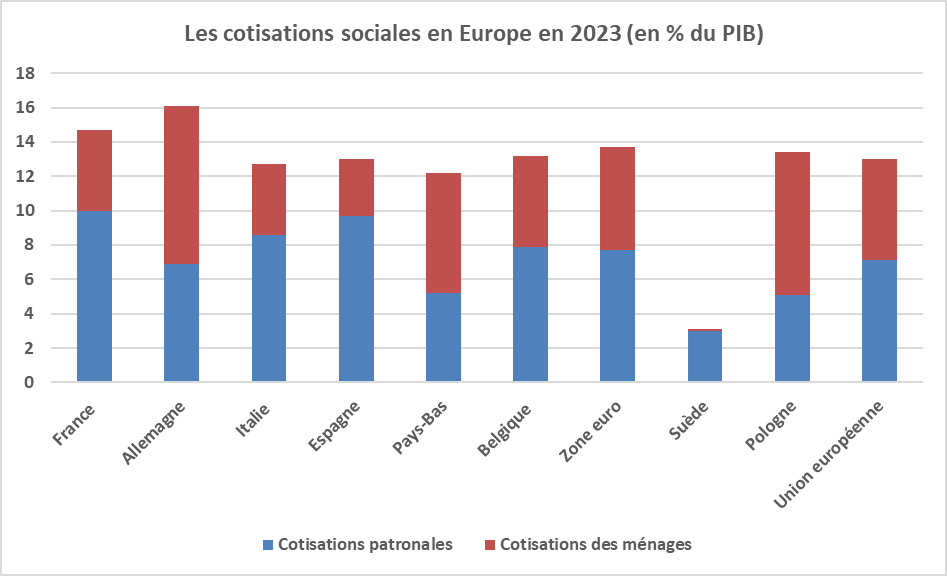

En 2018, la France était le pays de l’Union européenne où les cotisations sociales représentaient le pourcentage du PIB le plus élevé. En 2023, elle était derrière l’Allemagne : les cotisations sociales représentaient 14,7 % du PIB en France selon Eurostat, contre 16,1 % en Allemagne. Les moyennes étaient de 13,0 % dans l’Union européenne et 13,7 % dans la zone euro. Les pays scandinaves se distinguent par une part très faible des cotisations sociales (3,1 % du PIB en Suède où les cotisations sociales sont le plus souvent remplacées par des impôts de production assis sur les salaires).

Ces écarts renvoient notamment à des organisations institutionnelles très différentes s’agissant du champ et du financement de la sécurité sociale selon la nature plus ou moins beveridgienne ou bismarckienne du modèle adopté.

Source : Eurostat ; FIPECO

La répartition des cotisations sociales entre les parts payées par les employeurs et les ménages (salariés, indépendants et inactifs) est très différente en France, où elle est de 67 % / 33 % compte-tenu des allègements, et dans les autres pays : elle est en moyenne de 56 % / 44 % dans la zone euro, et de 43 % / 57 % en Allemagne.

D) Les effets sur l’activité et les inégalités

1) Les effets sur la redistribution des revenus

Du fait des allègements sur les bas salaires, les cotisations sociales sont d’abord progressives et ont des effets favorables pour les personnes les moins qualifiées en permettant à une partie d’entre elles d’avoir un emploi. Au-delà de 4 SMIC, elles sont dégressives car il n’y a plus de cotisations, d’abord à l’assurance chômage puis, après 8 SMIC, aux régimes de retraite complémentaire. Ce plafonnement des cotisations aux régimes de retraite complémentaire et d’assurance chômage n’a cependant pas d’impact sur la redistribution des revenus car les prestations versées en contrepartie sont elles-mêmes plafonnées.

2) L’incidence des cotisations sociales

Au niveau du SMIC, le salaire brut est fixé réglementairement et toute hausse des cotisations patronales entraîne, pour l’employeur, une augmentation du coût du travail qui réduit ses marges ou est répercutée sur ses clients, ce qui le conduit à réduire le nombre d’emplois. Une augmentation des cotisations salariales diminue le salaire net perçu par les salariés.

A un niveau de salaire éloigné du SMIC, le salaire brut peut être ajusté par l’entreprise, tout au moins son augmentation d’une année à l’autre, en réaction à une hausse des cotisations patronales mais cela dépend de son pouvoir de négociation et de celui des salariés. Une hausse des cotisations patronales peut alors se traduire par une augmentation du coût du travail pour l’entreprise ou par une moindre augmentation du salaire brut. Si les salariés ont le pouvoir de s’opposer à une modération salariale en cas de hausse des cotisations patronales, ils peuvent également obtenir une augmentation de leur salaire brut en cas de hausse des cotisations salariales.

S’agissant de salaires éloignés du SMIC[7], le coût d’une hausse des cotisations sociales, patronales ou salariales, est donc partagée entre employeurs et employés en fonction de leur pouvoir de négociation et cette répartition est relativement indépendante de la nature, patronale ou salariale, des cotisations qui sont majorées. D’un point de vue économique, les cotisations patronales et salariales sont assez largement équivalentes dans leurs effets de long terme, mais pas à court et moyen termes.

3) Les effets sur l’activité économique et l’emploi

Les évaluations des effets des cotisations sociales sur l’activité économique sont nombreuses et montrent quasiment toutes un effet négatif de ces cotisations sur l’activité et l’emploi.

Selon le modèle macroéconomique de l’INSEE et de la direction générale du Trésor, une hausse équivalente à 1 point de PIB des cotisations des employeurs entraîne, au bout de cinq ans, une baisse de 1,0 % du PIB et la perte de 320 000 emplois. Une hausse des cotisations salariales du même montant entraîne, au bout de trois ans, une baisse de 0,8 % du PIB et la perte de 260 000 emplois.

Si, dans ce modèle, les effets sur l’emploi d’une hausse des cotisations des employeurs sont plus importants à court et moyen terme que ceux d’une hausse des cotisations salariales, ils se rapprochent à long terme pour tendre dans les deux cas vers une perte de 360 000 emplois.

Ces simulations sont réalisées en considérant la même augmentation des cotisations, en nombre de points, sur l’ensemble des salaires. L’impact sur l’emploi est sensiblement plus fort lorsque la hausse, ou la baisse, est limitée aux bas salaires.

[1] A noter que la CSG n’est pas une cotisation sociale mais un impôt sur le revenu.

[2] Un régime de sécurité sociale peut être défini par une population particulière et les règles relatives aux prestations et cotisations qui la concernent.

[3] Salaires et traitements bruts et « revenu mixte brut » des non-salariés.

[4] Ce qui correspond à la valeur du point de cotisation de la branche famille. Le rendement du point est plus faible pour les autres cotisations car elles ne portent que sur une partie de l’assiette totale.

[5] Le taux moyen de 33 % cité plus haut s’applique ainsi sur des revenus de 1 209 Md€ plus importants que l’assiette théorique des cotisations sociales (942 Md€).

[6] Il s’agit plus précisément de leur élasticité à « l’écart de production » entre le PIB effectif et le PIB potentiel.

[7] A proximité du SMIC, du fait de la relative rigidité des grilles salariales, les salaires sont fortement déterminés par les évolutions réglementaires du SMIC.