FIPECO le 25.04.2024

Les fiches de l’encyclopédie III) Programmation et pilotage des finances publiques

9) Les normes de dépenses de l’Etat

PDF à lire et imprimer

L’Etat se donne depuis longtemps des objectifs pluriannuels de croissance de ses dépenses sur un périmètre qui a été plusieurs fois modifié. Cette fiche rappelle d’abord quelles ont été les normes appliquées de 2004 à 2017 et en dresse un bilan. Elle présente ensuite les normes créées par la loi de programmation pour 2018 à 2022 puis celles prévues dans la loi de programmation pour 2024-2027. Elle décrit enfin quelques caractéristiques générales de ces normes. La structure du budget de l’Etat et les différentes catégories de dépenses qui y figurent sont définies dans une autre fiche.

A) Les normes de dépenses de 2004 à 2017

1) L’évolution des normes de 2004 à 2017

a) La norme « globale » en « volume »

L’institution d’une norme de dépenses de l’Etat remonte à 1996. Le projet de loi de finances (PLF) pour 2004 a ensuite pour la première fois prévu une croissance nulle en volume (en euros constants) des dépenses du budget général, nettes des « remboursements et dégrèvements » de recettes fiscales, ce qui est devenu la « norme zéro volume ».

Son périmètre a été étendu en 2008 pour couvrir les « prélèvements sur recettes » au profit des collectivités locales et de l’Union européennes, qui sont de véritables dépenses de l’Etat au profit de ces collectivités et de l’Union malgré leur appellation et leur présentation en déduction des recettes dans les lois de finances.

A partir de 2012, les taxes affectées à certains « opérateurs » ont été plafonnés, les recettes recouvrées au-delà du plafond devant être reversées au budget général, et le montant de ces plafonds a été inclus dans le périmètre de la norme zéro volume. En effet, les ressources affectées aux opérateurs augmentent souvent rapidement, ce qui leur permet d’accroître leurs dépenses. Cette augmentation des dépenses publiques est enregistrée dans les comptes des opérateurs et non pas dans ceux de l’Etat, dont les normes de dépenses peuvent ainsi être contournées. Comme ces opérateurs ne peuvent généralement pas emprunter et n’ont pas beaucoup d’autres ressources, le plafonnement des taxes affectées limite leurs dépenses au niveau du plafond et contribue maîtriser les dépenses publiques. Le total de ces plafonds a été inclus dans la norme alors qu’il ne s’agit pas juridiquement de dépenses de l’Etat.

Cette norme « zéro volume » a été appelée « norme en volume » quand l’objectif est devenu de réduire en volume les dépenses sur ce périmètre, puis « norme globale ».

b) La norme « de gestion » ou « en valeur »

Une « norme zéro valeur » (en euros courants) a été créée en 2011. Son périmètre correspondait à celui de la norme en volume à l’exclusion des charges d’intérêt et des contributions au compte d’affectation spéciale des pensions. Il s’agissait en 2011 de stabiliser en valeur les dépenses comprises dans ce périmètre, de la loi de finances initiale de l’année N-1 à celle de l’année N. Comme les lois de finances ont ensuite prévu une diminution en valeur des dépenses sur ce périmètre, elle a été désignée par l’appellation « norme en valeur » ou encore « norme de gestion » parce que ce sont des dépenses plus faciles à piloter en gestion.

Ces deux normes correspondaient à l’origine à un taux de croissance, souvent zéro, en volume ou en valeur des dépenses de PLF à PLF. Ensuite, et encore aujourd’hui, c’est leur respect en niveau en euros qui est devenu la règle.

2) Le bilan des normes appliquées de 2004 à 2017

a) Le respect formel des normes

La comparaison des crédits prévus en loi de finances initiale (LFI) et des dépenses comptabilisées en exécution sur le périmètre des normes (graphiques joints) montre qu’elles ont été formellement à peu près respectées, sauf en 2009 pour la norme en valeur.

Source : Lois de finances et de règlement ; FIPECO. Périmètre de la LFI pour 2012 pour les années 2007 à 2012 et périmètre de la LFI pour 2016 (plus étendu) pour les exercices 2013 et suivants.

Source : Lois de finances et de règlement ; FIPECO. Périmètre de la LFI pour 2012 pour les années 2007 à 2012 et périmètre de la LFI pour 2016 (plus étendu) pour les exercices 2013 et suivants.

Au cours de ces années, les taux d’intérêt et la charge d’intérêt de l’Etat ont évolué beaucoup plus favorablement que prévu en loi de finances initiale. La norme globale a donc été peu contraignante : dès lors que la norme de gestion était respectée, ou faiblement dépassée, les dépenses étaient inférieures à la norme globale sur son périmètre.

Source : Lois de finances et de règlement ; FIPECO. Périmètre de la LFI 2012 pour les années 2011 et 2012 et périmètre de la LFI pour 2016 (plus étendu) pour les exercices 2013 et suivants.

Source : Lois de finances et de règlement ; FIPECO. Périmètre de la LFI 2012 pour les années 2011 et 2012 et périmètre de la LFI pour 2016 (plus étendu) pour les exercices 2013 et suivants.

b) Les points de fuite

Ces normes ont d’abord été contournées en multipliant les « dépenses fiscales », notamment les crédits d’impôts car ils sont économiquement équivalents à des subventions. Le coût des dépenses fiscales a ainsi doublé entre 2003 et 2009, surtout du fait des crédits d’impôts. A partir de la loi de programmation de 2009, les niches fiscales et sociales ont fait l’objet d’une règle de gel de leur coût total qui a été à peu près respectée. Le coût des dépenses fiscales est toutefois reparti à la hausse depuis 2014.

Le ministère des finances a en outre souvent retiré les dépenses qu’il considérait comme « exceptionnelles » du périmètre des normes, comme le plan de relance de 2009-2010.

Les « programmes d’investissements d’avenir » (PIA) ont permis d’échapper aux normes pour des montants très importants. En 2010, l’Etat a versé 35 Md€ à des opérateurs au titre du premier PIA et ces derniers lui ont remis ce montant en dépôt. Ces 35 Md€ ont été enregistrées en dépenses de 2010 en comptabilité budgétaire, mais ce montant était si exceptionnel que le ministère du budget l’a considéré comme « hors norme ». Les investissements d’avenir ont ensuite été payés par les opérateurs au cours des années suivantes en prélevant sur leur dépôt mais, comme il ne s’agissait plus de dépenses de l’Etat, ils sont restés « hors norme ». Cette technique de débudgétisation permettant de retirer de la norme des montants considérables a été réutilisée en 2014.

Des dépenses de même nature que celles du budget général (dans le périmètre des normes) sont imputées sur des comptes d’affectation spéciale (hors de leur périmètre). Il est arrivé toutefois que des dépenses imputées sur des CAS soient réinscrites sur le budget général (certaines dépenses militaires en 2015).

B) Les normes de dépenses pour les années 2018 à 2022

1) La définition des nouvelles normes

La loi de programmation des finances publiques pour 2018-2022 définit une « norme de dépenses pilotables de l’Etat » et un « objectif de dépenses totales de l’Etat ».

La norme de dépenses pilotables comprend les dépenses du budget général et des budgets annexes, hors remboursements et dégrèvements et investissements d’avenir, hors charge de la dette et hors contributions au compte d’affectation spéciale des pensions, ainsi que les plafonds de taxes affectées à des tiers autres que les collectivités locales et la sécurité sociale, les dépenses des budgets annexes, de certains comptes d’affectation spéciale et du compte de concours financiers « Avances à l’audiovisuel public ».

L’objectif de dépenses totales de l’État (ODETE) ajoute au périmètre de la norme de dépense pilotable la charge de la dette, les pensions et les prélèvements sur recettes ainsi que les dépenses d’investissement d’avenir et les dépenses des comptes d’affectation spéciale qui ne sont pas dans la norme de dépenses pilotables.

Les lois de finances rectificatives pour 2020 et le projet de loi de finances pour 2021 ont créé des missions « plan d’urgence » et « plan de relance » dont les dépenses sont dans l’ODETE mais pas dans la norme de dépenses pilotables.

2) Les avantages et les limites

Cette redéfinition vise, à juste titre, une meilleure distinction entre une norme ciblée sur les dépenses dont le montant peut être plus facilement piloté en pratique et une norme étendue à la plupart des dépenses enregistrées en dépenses publiques dans la comptabilité nationale.

La distinction ainsi opérée n’est cependant pas encore totalement claire. Il est justifié d’avoir sorti les prélèvements sur recettes au profit de l’Union européenne du périmètre de la norme pilotable car, une fois le « cadre financier pluriannuel » adopté, les Etats membres ne contrôlent plus son exécution et les prélèvements opérés chaque année par la Commission européenne. En revanche, les prélèvements sur recettes au profit des collectivités territoriales (dont le principal est la dotation globale de fonctionnement) sont pour la plupart bien maîtrisés par l’Etat et leur exclusion de la norme pilotable n’est pas satisfaisante.

Les dépenses des budgets annexes et des comptes d’affectation spéciale étant souvent d’une nature très proche de celles du budget général, l’inclusion de la plupart d’entre elles dans le champ de la norme pilotable est bienvenu. La distinction entre ces dépenses et celles qui ne seraient pas pilotables restait néanmoins insuffisamment claire dans la loi de programmation et elle a été réexaminée ensuite ce qui a conduit notamment à supprimer deux comptes d’affectation spéciale (transition énergétique et transports conventionnés de voyageurs) dans le PLF pour 2021 et à inscrire leurs dépenses au budget général.

Dans ses rapports sur le budget de l’Etat en 2019 et 2020, la Cour des comptes a souligné l’existence de plusieurs fonds sans personnalité juridique gérés par des tiers pour le compte de l’Etat et dont ni les dépenses ni les ressources n’apparaissent dans les lois de finances. Cette forme de débudgétisation fait obstacle à la transparence budgétaire et à la maîtrise des dépenses de l’Etat. Ces fonds devraient donc être réintégrés dans le budget de l’Etat et leurs dépenses être incluses dans les normes de dépenses. Un pas dans ce sens a été fait dans le PLF pour 2021 avec la budgétisation du fonds de prévention des risques naturels majeurs.

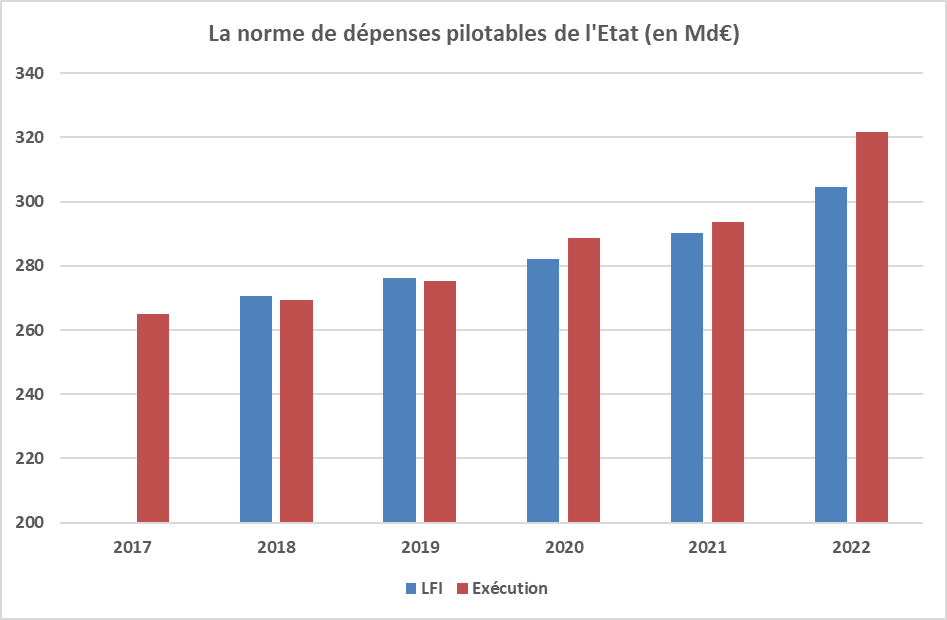

3) Les normes retenues pour 2018 à 2022

La norme de dépenses pilotables et l’ODETE ont été respectées s’agissant des budgets de 2018 et 2019. En outre, selon la Cour des comptes, les mesures de contournement ont été d’ampleur très limitée et les restes à payer en fin d’exercice et les reports de crédits sur l’exercice suivant sont restés contenus sur ces deux exercices.

Source : Rapport de la cour des comptes sur l’exécution 2022 ; format LFI 2022 ; FIPECO. La norme de dépenses pilotables ne comprend pas certaines dépenses, notamment les mesures d’urgence.

Source : Rapport de la cour des comptes sur l’exécution 2022 ; format LFI 2022 ; FIPECO. La norme de dépenses pilotables ne comprend pas certaines dépenses, notamment les mesures d’urgence.

La norme de dépenses pilotables est passée de 276,3 Md€ en LFI pour 2019 à 304,6 Md€ dans la LFI pour 2022. Elle n’inclut pas les dépenses relevant des plans d’urgence et de relance. Ceux-ci sont compris dans l’ODETE qui est de 497,5 Md€ dans la LFI pour 2022.

L’exécution du budget de 2020 a donné lieu à un dépassement de 6,4 Md€ de la norme de dépenses pilotables et de 43,1 Md€ de l’ODETE (dont 36,9 Md€ pour la mission « plan d’urgence »). La norme pilotable a été dépassée de 3,3 Md€ en 2021 et de 17,1 Md€ en 2022 ; l’ODETE de 34,0 Md€ en 2021 et de 45,2 Md€ en 2022.

C) Les normes de dépenses pour les années 2023 à 2027

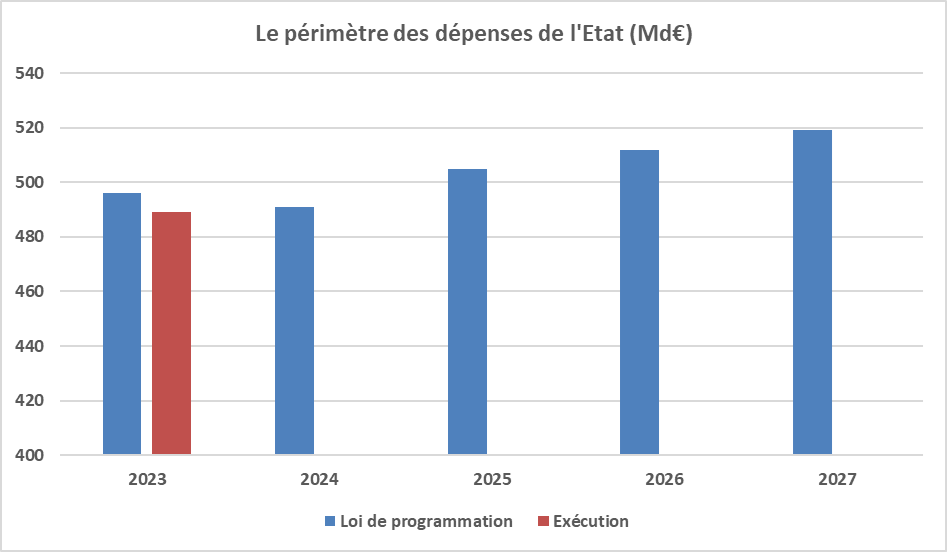

La loi de programmation pour 2023 à 2027 prévoit une seule norme de dépenses intitulée « périmètre des dépenses de l’Etat », qui recouvre toutes les dépenses nettes du budget général, à l’exception de la charge d’intérêts et des contributions au CAS des pensions, tous les prélèvements sur recettes, les dépenses de la plupart des comptes spéciaux (comme dans la programmation précédente), du compte d’avance à l’audiovisuel public et des budgets annexes, enfin le montant plafonné des taxes affectées aux opérateurs de l’Etat. Les fonds sans personnalité juridique ne sont toujours pas intégrés à la norme de dépenses.

Le montant total des dépenses couvertes est fixé à 496 Md€ pour 2023, à 491 Md€ pour 2024, à 505 Md€ pour 2025, à 512 Md€ pour 2026 et à 519 Md€ pour 2027. En exécution, les dépenses ont été limitées à 489 Md€ en 2023, surtout en raison d’une moindre consommation des crédits pour dépenses exceptionnelles liées aux crises de 2020 à 2022.

Source : loi de programmation des finances publiques 2023-2027, projets de loi sur les résultats de la gestion et l’approbation des comptes ; FIPECO.

D) Quelques caractéristiques générales des normes de dépenses

Le fondement juridique de ces normes se trouve dans les lois de programmation des finances publiques, qui fixent un plafond global en milliards d’euros aux crédits budgétaires de l’Etat pour chaque exercice couvert. Elles précisent, pour chacune des trois premières années de la programmation, la ventilation de ce plafond global par mission du budget général, ventilation qui est désignée par l’appellation « budget triennal ».

1) La stabilité du périmètre des normes et du champ des crédits

Les normes, le budget triennal et son exécution sont présentés « à périmètre constant » et « à champ constant ». Une « charte de budgétisation », dans le rapport annexé au projet de loi de programmation, précise la signification de ces notions de périmètre et champ constants.

Chaque année, l’Etat transfère à d’autres entités publiques (collectivités locales…) des dépenses qu’il assumait auparavant et des ressources d’un même montant pour les financer (ou inscrit à son budget des dépenses assumées jusque-là par d’autres entités avec les ressources correspondantes). Ces « mesures de périmètre » n’ont d’effet ni sur le déficit budgétaire, ni sur les dépenses consolidées des administrations publiques.

L’évolution des dépenses dans le périmètre de la norme entre une année N-1 et une année N est donc présentée « à périmètre de l’année N », c’est-à-dire en déduisant le montant de ces mesures de périmètre des dépenses courantes de l’année N-1 (si l’Etat a transféré des dépenses à une autre entité[1]).

Par ailleurs, des dépenses imputées jusque-là sur les crédits d’une mission sont transférées sur ceux d’une autre mission. L’évolution des plafonds de crédits par mission du budget triennal entre N-1 et N est présentée « à champ constant », c’est-à-dire en déduisant, pour chaque mission, le montant de ces « mesures de transfert » des crédits qui lui sont attribués pour N-1 (si des dépenses de cette mission ont été transférées à une autre mission).

2) L’articulation du budget triennal et des lois de finances

Les plafonds des crédits par mission pour la première année du budget triennal correspondent exactement aux crédits par mission de la loi de finances initiale pour cette même année, qui sont votées par le Parlement quasiment au même moment.

La loi de finances initiale (LFI) de la deuxième année de la période de programmation fixe un montant global de crédits sur le périmètre de la norme et un montant de crédits pour chaque mission qui doivent être en principe inférieurs ou égaux, à périmètre et champ constants, aux montants inscrits dans le budget triennal.

La LFI de la troisième année fixe un montant total de crédits sur le périmètre la norme qui doit être inférieur ou égal à celui inscrit dans le budget triennal. S’ils ne modifient pas ce total, des redéploiements de crédits entre missions sont possibles.

Le montant global des crédits prévu par le budget triennal est fixé, entre autres paramètres pris en compte, sur la base de prévisions d’inflation pour la période de programmation. L’impact éventuel des révisions de la prévision d’inflation n’est pas précisé.

3) Le contrôle du respect des normes en cours d’exercice

Des outils de contrôle et de pilotage des dépenses de l’Etat en cours d’exercice, présentés plus précisément dans une autre fiche, concourent au respect par les gestionnaires de programmes des crédits mis à leur disposition et donc globalement des normes de dépenses.

En application d’un « principe d’auto-assurance », les dépenses nouvelles décidées en cours d’exercice et affectant une mission doivent être financées par des économies ou par des redéploiements de crédits, entre programmes ou actions, au sein de cette mission dans la limite des crédits fixés pour celle-ci dans la loi de finances initiale. Il n’est cependant pas rare que ce principe d’auto-assurance soit impossible à respecter compte-tenu de l’ampleur des dépenses nouvelles décidées.

Une mission « crédits non répartis » est prévue par la LOLF pour y inscrire en LFI des crédits permettant de financer des dépenses imprévisibles, mais ils sont en général très faibles.

La LOLF prévoit qu’une partie des crédits de chaque mission est « mise en réserve », ou « gelée », c’est-à-dire rendue impossible à utiliser par les responsables de programme. Après avoir atteint 8 % en LFI pour 2016 et 2017 pour les crédits de paiement relatifs aux dépenses autres que de personnel, la part des crédits mis en réserve a été ramenée entre 3 et 4 % à partir de la loi de finances pour 2018 (0,5 % pour les dépenses de personnel). Elle a été relevée à 5,0 % en 2023 et complétée en cours d’année par des « surgels ».

Les crédits d’une mission ainsi placés dans cette « réserve de précaution » peuvent être définitivement annulés pour ouvrir des crédits sur d’autres missions en respectant les normes de dépenses dans le cadre d’un décret d’avance et d’annulation ou d’une loi de finances rectificative. Les crédits mis en réserve qui doivent être utilisés pour financer des dépenses inévitables ou qu’il n’est pas nécessaire d’annuler pour respecter les normes sont « dégelés » par le ministre du budget, c’est-à-dire rendus disponibles pour les responsables de programme, avant la fin de l’exercice.

[1] En les ajoutant si l’Etat a inscrit à son budget une nouvelle dépense.