FIPECO, le 12.03.2025

Les fiches de l’encyclopédie IV) Les prélèvements obligatoires

6) Les prélèvements sur le capital

PDF à lire et imprimer

Les économistes distinguent souvent les prélèvements obligatoires sur la consommation et sur les deux « facteurs de production » que sont le travail et le capital.

Cette fiche commence par présenter le montant des prélèvements obligatoires sur le capital, dont la mesure présente quelques difficultés méthodologiques, en France et dans les autres pays européens. Elle précise quels sont les taux d’imposition du capital.

Ces prélèvements ont notamment pour objectifs la redistribution des revenus et des patrimoines, mais ils majorent le coût du capital supporté par les entreprises, ce qui pourrait réduire leurs investissements, et amputent la rémunération nette perçue par les épargnants, ce qui pourrait réduire leur épargne. Ces mécanismes économiques sont également précisés.

A) La mesure et le montant des prélèvements sur le capital

1) Les difficultés de mesure

Les prélèvements obligatoires sur le capital sont constitués de prélèvements sur ses revenus et sur son stock (détention et transmission), ce qui implique, pour les mesurer, de préciser ce que sont les revenus et le stock de capital et quels prélèvements ils supportent. Plusieurs problèmes méthodologiques se posent plus particulièrement.

Les revenus des non-salariés ont un caractère mixte : ils rémunèrent leur travail, mais aussi les capitaux qu’ils ont investis dans leur entreprise individuelle. Il faut donc faire le partage entre ces deux sources de revenus et ne retenir que les prélèvements sur les revenus du capital, ce qui est en pratique très difficile.

Dans beaucoup de pays, les revenus du travail et une grande partie des revenus du capital sont soumis conjointement à un impôt sur le revenu progressif et, du fait de cette progressivité, il est délicat de séparer le produit de cet impôt en deux parts correspondant aux revenus respectifs du travail et du capital.

Les impôts sur la valeur ajoutée, comme la « contribution sur la valeur ajoutée des entreprises » en France, taxent à la fois la rémunération du travail et celle du capital et il faut pouvoir ventiler leur produit entre ces deux facteurs de production.

La taxe d’habitation est assise, en principe, sur des valeurs cadastrales qui devraient refléter la valeur du capital constitué par le logement mais, comme elle est due par l’occupant qui n’est pas toujours le propriétaire, elle a également la nature d’un impôt sur la consommation.

Les prélèvements sur le stock de capital doivent comprendre à la fois les prélèvements sur la détention, la cession à titre onéreux et la transmission à titre gratuit (successions et donations) du capital, celui-ci pouvant être physique, immatériel ou financier. Les prélèvements sur les revenus du capital doivent intégrer l’imposition des plus-values, mais celles-ci n’apparaissent pas dans la comptabilité nationale.

La Commission européenne publie néanmoins chaque année une estimation des prélèvements sur le travail, le capital et la consommation dans les pays européens selon une méthodologie harmonisée. Sa base de données sur les prélèvements obligatoires constitue la source des chiffres cités dans cette fiche.

Dans ses estimations, les revenus des non-salariés sont considérés pour leur totalité comme des revenus du capital. L’impôt sur le revenu de chaque contribuable est ventilé entre des impôts sur les revenus du travail et du capital au prorata des parts respectives des revenus du travail et du capital dans son revenu global. La contribution sur la valeur ajoutée des entreprises est considérée comme un impôt sur les revenus du capital. La taxe d’habitation est répartie entre les impôts sur le capital et la consommation au prorata de la part des occupants propriétaires et locataires.

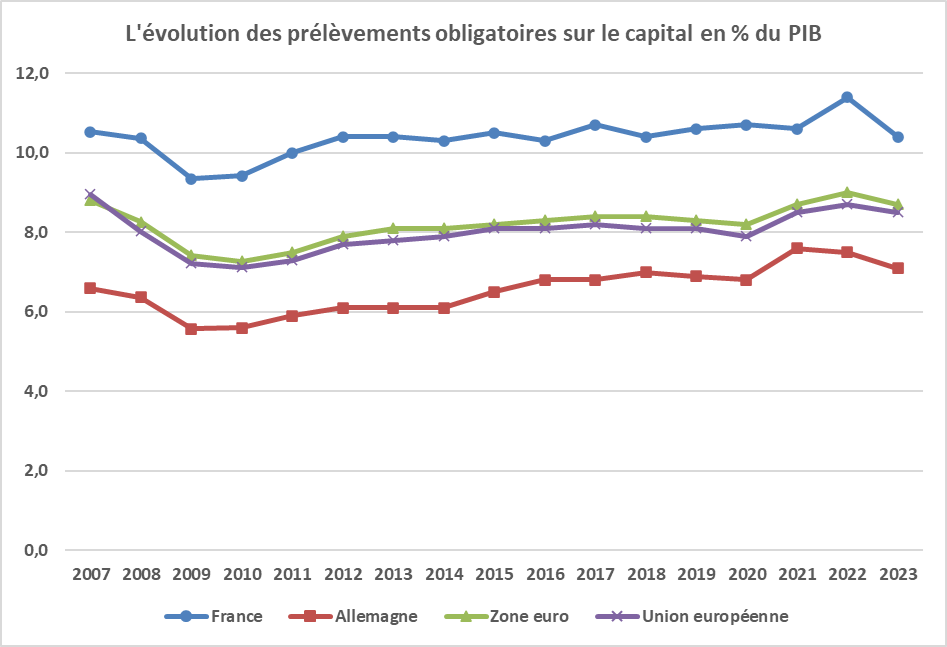

2) Les prélèvements sur le capital en France et en Europe

Les prélèvements obligatoires sur le capital représentent 10,4 % du PIB en France en 2023, contre une moyenne de 8,7 % dans la zone euro et de 8,5 % dans l’Union européenne. La France est au quatrième rang de l’Union européenne, derrière notamment la Belgique (10,6 %) et l’Italie (10,4 %) mais loin devant l’Allemagne (7,1 %).

Source : Commission européenne ; FIPECO

Dans les pays de la zone euro ou de l’Union européenne, ces prélèvements sur le capital ont en moyenne augmenté jusqu’à la crise de 2008-2009, diminué pendant la crise puis augmenté de nouveau jusqu’à 2022 pour baisser un peu en 2023 où ils se situent légèrement au-dessous du niveau de 2007 (un peu au-dessus s’agissant de l’Allemagne).

Source : Commission européenne ; FIPECO

Malgré les réformes fiscales des années 2017 à 2023 (remplacement de l’ISF par l’IFI, baisse du taux de l’IS, prélèvement forfaitaire unique sur les revenus des placements financiers, début de la suppression de la CVAE…), les prélèvements sur le capital sont quasiment au même niveau en 2023 qu’en 2016, où ils étaient quasiment au même qu’en 2007.

En effet, alors que le PIB nominal a augmenté de 26 % de 2016 à 2023, le produit de l’impôt sur les sociétés (avant crédits d’impôts, ceux-ci étant comptabilisés en dépenses publiques) a progressé de 37 % et celui des droits de mutation à titre gratuit (successions et donations) de 69 % par exemple.

La France est passée du troisième rang en 2016 au quatrième en 2023.

Elle se distingue encore en 2023 par le poids des prélèvements sur le stock de capital (4,0 % du PIB) pour lesquels elle se situe au premier rang, comme en 2016. Elle reste très loin de l’Allemagne (1,1 %) et loin des moyennes de la zone euro (2,3 %) et de l’Union européenne (2,2 %).

Les prélèvements sur le stock de capital en 2023 (% du PIB)

|

France

|

Allemagne

|

Italie

|

Espagne

|

Pays-Bas

|

|

4,0

|

1,1

|

2,4

|

3,0

|

1,5

|

|

Belgique

|

Zone euro

|

Suède

|

Pologne

|

Union européenne

|

|

3,8

|

2,3

|

1,2

|

2,5

|

2,2

|

Source : Commission européenne ; FIPECO

B) Les taux d’imposition

Le « taux implicite de taxation du capital » est le rapport entre le produit des prélèvements obligatoires sur le capital et le montant des revenus du capital. Ces derniers présentent d’importantes difficultés de mesure car, n’étant pas toujours imposables, ils ne sont pas toujours bien connus. De plus, les entreprises perçoivent souvent des revenus financiers qu’elles reversent à d’autres entreprises et il faut pouvoir consolider ces opérations. La comptabilité nationale permet d’avoir des données en principe harmonisées entre les pays, mais elle ne prend pas en compte les plus-values et moins-values.

La Commission européenne a néanmoins publié jusqu’en 2022 une estimation du taux implicite de taxation du capital dans les pays de l’Union en s’appuyant sur la comptabilité nationale. Le taux implicite de taxation du capital était le plus élevé en France en 2020 (60 %), dernière année pour laquelle ces estimations sont disponibles, très loin devant ceux de l’Allemagne (31 %), de l’Italie (32 %) et de la Belgique (38 %).

Le comité d’évaluation de la réforme de 2018 de la fiscalité du capital utilise, dans son rapport de 2021, des taux marginaux effectifs d’imposition du capital, estimés par l’OCDE qui compare les écarts entre les rendements des investissements avant et après prélèvements fiscaux et sociaux. Ces taux étaient en France nettement supérieurs à la moyenne de l’OCDE en 2016 et devraient être proches de cette moyenne pour les actifs non immobiliers après la réforme de 2018.

La comparaison des taux d’imposition des revenus du travail et du capital fait l’objet de débats récurrents en France comme dans d’autres pays. Pour les éclairer, l’OCDE a publié en 2023 une étude présentant les taux moyens de taxation de ces revenus en 2021 pour des cas types de célibataires sans enfant dont les revenus sont constitués uniquement soit de salaires soit de dividendes et s’élèvent à 1 fois, 3 fois, 5 fois ou 20 fois le salaire moyen. Ces taux de taxation tiennent compte de l’ensemble des impôts et cotisations sociales payés par les entreprises et les personnes physiques concernées sur les salaires et les dividendes.

Le taux de taxation des dividendes est de 41 % pour un montant égal à une fois le salaire moyen, de 47 % pour trois fois le salaire moyen, de 49 % pour cinq fois celui-ci et de 51 % pour vingt fois celui-ci.

Avec un taux de 51 %, la France est au quatrième rang de l’OCDE pour la taxation des dividendes des personnes gagnant l’équivalent de 20 fois le salaire moyen, derrière l’Espagne (57 %), le Danemark (55 %) et le Canada (53 %). La France est à égalité avec la Suisse et la Corée du sud. Le taux allemand est de 48 %.

C) Les effets économiques

1) La redistribution des revenus et des patrimoines

Les prélèvements sur le capital ont un objectif de redistribution des revenus et des patrimoines et leurs effets, à cet égard, sont traités dans les fiches sur la redistribution et la « progressivité » des prélèvements ainsi que dans celles consacrées aux plus importants d’entre eux.

Il est parfois affirmé que les revenus du capital devraient être imposés au même taux que les revenus du travail, voire un taux plus élevé pour tenir compte du fait que les revenus du capital croissent tendanciellement plus vite que ceux du travail.

Toutefois, d’autres économistes font observer que le capital est constitué de revenus du travail qui ont déjà été taxés avant d’être épargnés et de legs également déjà taxés. Il leur semble donc inéquitable de procéder à une « double taxation » en imposant de nouveau le capital et ses revenus. Cet argument est à prendre avec précaution, notamment parce que, si le stock de capital a déjà été taxé, ce n’est pas le cas de ses revenus. En outre, une redistribution des patrimoines est légitime et les revenus du capital sont parfois des rentes dont la taxation est souhaitable. Cet argument conduit néanmoins à considérer que les propositions visant à fixer le taux d’imposition du capital à un niveau égal ou supérieur à celui du travail sont discutables[1]. Elles le sont encore plus lorsque les revenus du capital compensent seulement l’inflation et ne font que maintenir le pouvoir d’achat du capital épargné.

Une certaine prudence s’impose donc dans l’utilisation de la fiscalité du capital pour redistribuer les revenus et les patrimoines, d’autant plus que son « incidence » n’est pas toujours celle qui est attendue.

2) L’incidence des prélèvements sur le capital

L’exemple des actions détenues par les ménages, et des dividendes qu’ils en tirent, permet d’illustrer l’incidence des prélèvements sur le capital. Cette incidence diffère selon que le prélèvement sur les dividendes prend la forme d’une hausse de l’impôt sur le bénéfice des sociétés (IS) ou de l’impôt sur le revenu des ménages (IR). En effet, ces derniers sont imposés dans leur pays de résidence sur les dividendes tirés des actions qu’ils détiennent dans les sociétés de l’ensemble du monde, alors que les sociétés sont imposées dans un pays sur les bénéfices réalisés et déclarés dans ce seul pays.

Si l’IS augmente dans un pays, le rendement des actions des sociétés de ce pays diminue pour les actionnaires de toutes nationalités qui peuvent alors placer leur épargne dans des sociétés d’autres pays pour garder la même rentabilité. Les sociétés du pays où l’IS a augmenté ont donc moins de capitaux propres et investissent moins, ce qui pénalise leurs salariés et leurs clients et non leurs actionnaires. La réalité est certes plus complexe et les taux de l’IS peuvent être augmentés, mais les prélèvements sur le capital qui réduisent les bénéfices des entreprises présentent des risques non négligeables[2]. Les accords passés en 2021 sous l’égide de l’OCDE et visant à établir un taux minimal d’imposition à l’IS devraient limiter ces risques mais doivent encore être mis en œuvre en pratique.

Si l’IR augmente sur les dividendes dans un pays, les ménages actionnaires ne peuvent pas en éviter le coût en plaçant leur épargne à l’étranger, car ils sont imposés de la même façon, sauf à changer de résidence mais une telle décision dépend aussi d’autres paramètres[3]. Les revenus du capital des ménages après impôt de ce pays diminuent donc à hauteur du supplément d’IR.

L’impact d’une telle baisse du rendement de l’épargne des ménages sur son niveau est incertain. Les ménages peuvent aussi bien épargner plus, parce qu’ils souhaitent obtenir un certain revenu fixe à long terme de leur épargne, ou épargner moins, parce qu’une consommation immédiate de leurs revenus leur paraît alors préférable. Les travaux empiriques concluent généralement à un impact peu significatif de la fiscalité de l’épargne sur son niveau, sous réserve des comportements de type « exil fiscal ». Ceux-ci sont difficiles à mesurer mais les données publiées par le comité d’évaluation de la réforme de 2018 suggèrent que les réformes successives de la taxation du patrimoine des ménages au cours des années 2003 à 2018 ont eu un impact sur les départs de France et les retours des contribuables soumis à l’ISF.

Si une hausse des impôts sur le capital et ses revenus prélevés sur les ménages a peu d’effet sur le niveau global de l’épargne des ménages, elle peut entraîner une réallocation de cette épargne au détriment des placements dont la fiscalité s’accroît.

La fiscalité de l’épargne est un instrument efficace pour l’orienter vers les placements les plus favorables à la croissance. Elle devrait donc favoriser les actions, celles-ci présentant des risques élevés pour les ménages alors que les entreprises en ont besoin pour se prémunir contre les pertes financières encourues dans les périodes de ralentissement de leur activité. Or la fiscalité française favorise au contraire les placements sans risque à travers les multiples exonérations fiscales dont bénéficient l’épargne réglementée (livrets A, livret de développement durable…) et les contrats d’assurance-vie en euros, dont les primes sont elles-mêmes placées par les compagnies d’assurance pour les trois quarts en obligations.

Le biais fiscal en faveur des titres de créance ou de l’assurance-vie et au détriment des actions est renforcé par le fait que les intérêts versés par les sociétés à leurs créanciers sont largement déductibles de leur bénéfice imposé à l’IS, ce qui n’est pas le cas des dividendes versés à leurs actionnaires.

Les réformes de la fiscalité du capital peuvent enfin avoir des effets non anticipés sur les comportements d’optimisation fiscale. L’application du barème de l’IR aux revenus financiers en 2013 et le retour en 2018 à un prélèvement forfaitaire libératoire ont entraînés une forte baisse des dividendes en 2013 et une forte hausse en 2018, qui ont sensiblement réduit l’impact budgétaire de ces réformes estimé a priori (hausse des recettes en 2013 et baisse en 2018). Il est possible que les actionnaires de quelques grosses holdings familiales[4] aient renoncé à distribuer des dividendes à partir de 2013 pour bénéficier du plafonnement de l’ISF en fonction du revenu et dégager plus tard des plus-values en bénéficiant de l’abattement en fonction de la durée de détention des actions. Mises en réserve dans ces sociétés, les liquidités ainsi accumulées ont pu être distribuées sous forme de dividendes en 2018 lorsque l’imposition des dividendes est redevenue plus favorable.

[1] L’imposition des revenus du travail et du capital financier ne peut pas être très différente car les indépendants ont largement le choix entre ces deux modes d’imposition mais le capital est également taxé à travers sa détention et sa transmission.

[2] En outre, comme le montre la fiche sur l’IS, les pratiques d’optimisation fiscale des entreprises multinationales peuvent leur permettre de transférer leurs bénéfices dans des pays où ils sont moins imposés.

[3] Ils peuvent aussi ne pas déclarer les revenus perçus à l’étranger mais prennent alors des risques en fraudant.

[4] La distribution des actions et des dividendes est très concentrée.