24/06/2020

Le déficit et la dette de la sécurité sociale

François ECALLE

PDF à lire et imprimer

Le Gouvernement a proposé au Parlement de voter la reprise de 136 Md€ de dettes de la sécurité sociale par la caisse d’amortissement de la dette sociale (CADES) et la création d’une nouvelle branche de la sécurité sociale relative à l’autonomie des personnes les plus âgées. Une partie de l’opposition a soutenu au cours du débat parlementaire que la dette de la sécurité sociale imputable à la crise sanitaire de 2020 devrait plutôt être transférée à l’Etat.

Constatant que la sécurité sociale a changé de nature et que le solde de ses comptes (souvent un « trou ») n’a plus beaucoup de signification, le présent billet propose de modifier radicalement la frontière entre l’Etat et la sécurité sociale.

Il existe plusieurs définitions de la « sécurité sociale », qui correspondent à des soldes comptables différents. Si les régimes obligatoires de base et le fonds de solidarité vieillesse (FSV) ont enregistré un déficit de - 1,9 Md€ en 2019, les administrations de sécurité sociale (ASSO) des comptes nationaux ont dégagé un excédent de + 14,1 Md€.

La sécurité sociale a été fondée dans l’après-guerre sur un modèle bismarckien d’assurance, où les prestations dépendent des cotisations et où celles-ci doivent équilibrer les prestations. Elle a progressivement évolué vers un modèle beveridgien où, dans une logique de solidarité, les prestations ne dépendent pas des cotisations mais des besoins des ménages et peuvent être modulées selon le revenu. Dans ce modèle, les prestations devraient être financées par l’impôt et par l’Etat.

Le solde des comptes de la sécurité sociale, quelle que soit sa définition, dépend fortement du partage des dépenses de solidarité, et des impôts affectés, entre l’Etat et les régimes et fonds sociaux. Or les dispositifs d’assurance et de solidarité sont souvent indistinctement mêlés et ce partage est devenu incompréhensible et très instable.

Le solde comptable de la sécurité sociale et, en conséquence, sa dette ont ainsi perdu une grande partie de leur signification. Seuls le solde et la dette de l’ensemble des administrations publiques ont vraiment un sens.

Les prestations d’assurance maladie et les dépenses en faveur des familles et des personnes dépendantes relèvent désormais d’une logique de solidarité. Les caisses concernées devraient être financées par des dotations de l’Etat fixées en fonction d’objectifs de dépenses. Leur solde signifierait alors qu’il y a un écart entre ces objectifs et les dépenses constatées, qui pourrait donner lieu à une correction l’année suivante.

Il faudrait créer un véritable fonds de solidarité vieillesse, comme dans le projet de système universel de retraite, qui serait financé par l’Etat et rembourserait le coût de l’ensemble des dispositifs de solidarité aux caisses de retraite.

Un déficit des caisses de retraite signifierait alors clairement que le principe de base d’un régime par répartition – le montant des prestations contributives doit être égal au montant total des cotisations – n’est pas respecté, ce qui obligerait à ajuster les cotisations ou les prestations. En cas de crise grave, les régimes de retraite devraient mobiliser des réserves constituées auparavant.

Il faudrait que la dette historique de la branche vieillesse du régime général et du FSV, portée surtout par la CADES, soit transférée à l’Etat pour solde de tout compte et que les déficits de 2020 et 2021 des régimes de retraite soient financé en cédant les actifs du fonds de réserve des retraites (FRR) et des régimes complémentaires.

A) Un solde et une dette de la sécurité sociale qui ont perdu une grande partie de leur signification

1) Les multiples définitions de la sécurité sociale et de son solde

La sécurité sociale est divisée en « régimes », chaque régime étant défini par une catégorie de la population et par des règles relatives aux prestations dont cette population bénéficie et aux modalités de leur financement. Il existe ainsi un « régime général » pour les salariés du secteur privé hors agriculture et des régimes pour les non-salariés, les fonctionnaires, les salariés de certaines entreprises publiques comme la SNCF, les salariés agricoles…

Ces régimes peuvent distinguer cinq branches (en attendant la branche autonomie) : les retraites, la maladie, la famille, les accidents du travail et le recouvrement des cotisations.

En matière d’assurance vieillesse, une distinction est opérée entre les « régimes de base » et les « régimes complémentaires ». Les régimes complémentaires sont obligatoires comme les régimes de base, mais gérés différemment.

Les régimes obligatoires de base ont des comptes qui se soldent chacun par un excédent ou un déficit différent. Le plus important est le régime général des salariés non agricoles du secteur privé qui a enregistré un déficit de - 0,4 Md€ en 2019.

Les lois de financement de la sécurité sociale couvrent les régimes obligatoires de base de sécurité sociale mais aussi les « organismes concourant à leur financement » : le fonds de solidarité vieillesse (FSV), la caisse d’amortissement de la dette sociale (CADES) et le fonds de réserve pour les retraites (FRR).

Le solde de la branche retraite du régime général a peu de sens si on ne lui ajoute pas celui du FSV car ce fonds finance une partie des prestations « non contributives » (non associées au versement de cotisations) du régime général. Il est donc plus pertinent de considérer le solde cumulé du régime général et du FSV, soit un déficit de - 1,9 Md€ en 2019.

La sécurité sociale ne se limite cependant pas au régime général et les comptes de l’ensemble des régimes obligatoires de base et du FSV se sont soldés en 2019 par un déficit de - 1,9 Md€, les régimes autres que le régime général étant globalement à peu près à l’équilibre.

La distinction entre les régimes obligatoires de retraite de base et complémentaires repose sur des fondements surtout historiques, de même que la distinction entre l’assurance chômage et la sécurité sociale au sens juridique. Pour les économistes et pour les comptables nationaux, ces régimes d’assurances sociales sont des administrations de sécurité sociale comme les autres et classés dans cette catégorie des administrations publiques.

Les administrations de sécurité sociale (ASSO) incluent également en France la CADES et le FRR, ainsi que les hôpitaux et Pôle Emploi. La CADES porte, avec l’ACOSS, la dette des régimes obligatoires de base de sécurité sociale et le FRR détient des réserves destinées à financer la branche vieillesse du régime général.

Le solde du compte des administrations de sécurité sociale (ASSO) en comptabilité nationale était excédentaire en 2019 à hauteur de + 14,1 Md€ (0,6 % du PIB), grâce notamment à l’excédent de la CADES (+ 15,9 Md€)[1].

Il existe autant de définitions de la dette sociale que du solde de la sécurité sociale. On peut notamment distinguer la dette du régime général portée par l’ACOSS (22 Md€ fin 2019) ou par la CADES (89 Md€) et celle des ASSO (193 Md€).

2) L’évolution de régimes d’assurance financés par des cotisations sociales vers des régimes universels financés par des impôts affectés par l’Etat

A l’origine, la sécurité sociale a été conçue en France sur un modèle « bismarckien » d’assurance. Les prestations étaient financées par des cotisations sociales dont elles dépendaient fortement, au moins dans la mesure où le paiement de cotisations était une condition nécessaire pour en bénéficier. Dans un tel modèle, les gestionnaires des régimes doivent équilibrer les prestations et les cotisations et, si un déficit apparaît, augmenter le taux des cotisations ou réaliser des économies sur les prestations. Le solde comptable des régimes a une signification claire.

Les prestations de l’assurance maladie et les prestations familiales ont ensuite été rendues universelles, puis modulées selon les revenus s’agissant des allocations familiales, dans une logique de solidarité « beveridgienne ». Le financement de l’assurance maladie a été en partie adapté avec la création de la CSG en substitution des cotisations sociales salariales, mais pas totalement puisque les cotisations sociales patronales ont été maintenues. Les prestations familiales restent financées par des cotisations sociales (patronales).

Le lien entre cotisations et prestations a également été distendu du fait des allégements de cotisations sociales, notamment sur les bas salaires, ceux-ci n’entraînant pas une diminution des prestations dues aux assurés (ces allègements représentent 60 Md€ en 2019 pour l’ensemble des régimes de sécurité sociale).

En outre, de multiples dispositions ont introduit des éléments de solidarité dans tous les régimes : revenus de remplacement minima, majoration des prestations en fonction de la situation familiale, de l’existence de handicaps… Selon le rapport de juillet 2019 sur la création d’un système universel de retraite, les dispositifs de solidarité représentent environ le quart des dépenses des régimes de retraite.

Enfin, de nombreux impôts et taxes ont été affecté à la sécurité sociale et les cotisations ne représentent plus que la moitié environ des recettes du régime général et du FSV en 2019.

Une clarification a été opérée avec la création du fonds de solidarité vieillesse (FSV) qui permet d’isoler certaines des prestations de retraite relevant d’une logique de solidarité (validations de trimestres au titre des périodes de chômage par exemple) et de les financer par l’impôt (la CSG principalement). De plus, le financement des allocations de logement a été transféré de la branche famille à l’Etat. Cette clarification est toutefois insuffisante.

Les prestations doivent être financées par l’impôt et par l’Etat dans un modèle beveridgien, ce qui est d’ailleurs le cas au Royaume-Uni et dans les pays scandinaves. Or, dans le système français actuel, les éléments d’assurance et de solidarité sont mêlés, souvent indistinctement, et l’équilibre des comptes de la sécurité sociale dépend fortement du partage des dépenses de solidarité entre les régimes sociaux et l’Etat (voire les collectivités locales), d’une part, et de la répartition des impôts affectés, d’autre part. Or le partage des dépenses de solidarité et des impôts transférés, entre l’Etat et les régimes et fonds, est devenu à la fois financièrement déterminant, incompréhensible et très instable.

3) Des transferts de ressources et dépenses importants, instables et illisibles qui limitent beaucoup la signification de l’équilibre des comptes sociaux

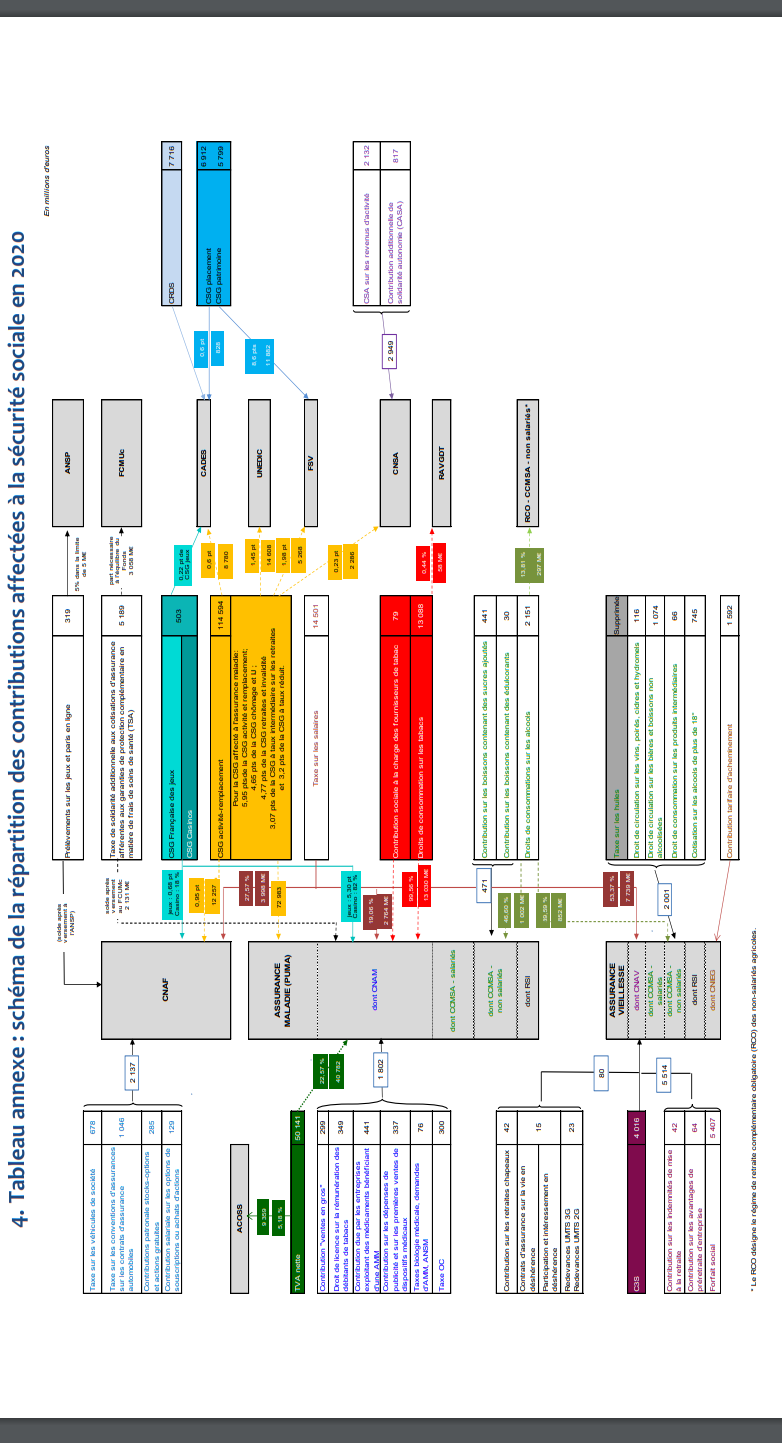

En annexe de ce billet figure un schéma de l’usine à gaz budgétaire constituée par les canaux d’affectation des impôts à la sécurité sociale tels que prévus dans le projet de loi de financement de la sécurité sociale pour 2020. Ce schéma pourrait finir par être compris s’il ne changeait pas tous les ans dans des conditions et pour des motifs que seuls quelques initiés des directions du budget et de la sécurité sociale peuvent comprendre.

Il n’est même pas sûr que ces spécialistes de la tuyauterie budgétaire sachent ce qu’ils font malgré le temps et l’énergie qu’ils y consacrent. Par exemple, le rapport de juin 2019 de la commission des comptes de la sécurité sociale signale qu’il y a une erreur dans la loi de financement de la sécurité sociale pour 2019 concernant une opération indescriptible de modification des canaux de transmission de la CSG et des prélèvements sociaux sur les revenus du capital entre l’Etat, le FSV et la CNAM. Cette erreur aurait dégradé les comptes prévisionnels du FSV pour 2019 de 0,7 Md€.

Les modifications apportées au fil des années à ces canaux ont souvent des justifications, la principale étant de s’adapter à l’évolution des exonérations de cotisations sociales décidées par l’Etat. Une loi de 1994 a en effet posé le principe d’une compensation intégrale de ces exonérations par l’Etat aux régimes de sécurité sociale.

Le champ de cette compensation a été progressivement étendu, des exonérations au sens strict vers les réductions de cotisations, les abattements d’assiette… mais il reste au moins 2 Md€ de mesures non compensées en 2019, pour des motifs obscurs. Ses modalités ont fortement varié au cours du temps. La compensation a pris la forme de crédits budgétaires de l’Etat, d’affectation d’impôts ou de transferts de dépenses de la sécurité sociale à l’Etat. Elle a pu correspondre à une compensation à l’euro près, calculée ex ante ou ex post et tenant parfois compte du surplus de recettes résultant pour la sécurité sociale des créations d’emplois induites par ces exonérations, ou encore à l’affectation d’un impôt ou d’une fraction d’un impôt « pour solde de tout compte » (cf. rapport de 2018 du Haut Conseil du financement de la protection sociale). La plupart de ces modifications ont eu un impact sur le solde des comptes de la sécurité sociale.

Parmi les plus importantes de ces dernières années, on peut citer les suivantes qui sont loin de former une liste exhaustive. Le coût du pacte de responsabilité et de solidarité mis en œuvre sous le quinquennat précédent a été principalement compensé en 2015 et 2016 par la prise en charge par le budget de l’Etat de certaines aides au logement. Le produit de la CSG a fortement augmenté en 2018, en partie en contrepartie de la baisse du taux des cotisations salariales, et sa répartition entre affectataires a été profondément modifiée. La hausse du produit de la CSG pour la sécurité sociale en 2018 a en outre conduit l’Etat à réduire la part de la TVA affectée à la CNAM. L’ACOSS s’est vu affecter une fraction de la TVA pour pouvoir compenser l’Unedic à l’euro près de la perte de ses cotisations salariales. Une partie du produit des prélèvements sociaux sur les revenus du capital ainsi que le produit du prélèvement de solidarité de 2 % ont été transférés à l’Etat en 2018.

En 2019, le remplacement du CICE par des allègements de cotisations patronales a conduit à revoir le financement de la sécurité sociale. En effet, les allègements sur les bas salaires, majorés en contrepartie de la suppression du CICE, concernent désormais les cotisations à l’Unedic et à l’Agirc-Arrco. En 2019, les pertes de ces organismes ont été compensées par l’ACOSS qui a reçu à cette fin une fraction de la TVA (pour compenser l’Agirc-Arrco) et de la taxe sur les salaires (pour compenser l’Unédic).

En 2019, l’Etat n’a pas compensé à la sécurité sociale le coût (2,8 Md€) des mesures d’urgence votées en décembre 2018.

La perspective d’excédents croissants du compte des administrations de sécurité sociale (ASSO) a conduit le gouvernement à prévoir un plafonnement de cet excédent à 0,8 point de PIB à partir de 2019 dans la loi de programmation des finances publiques de janvier 2018, sans préciser la forme qu’il prendrait. Ce plafonnement n’apparaît plus dans le programme de stabilité d’avril 2019, mais il illustre la nature très conventionnelle du solde des comptes de la sécurité sociale.

Une nouvelle illustration en est donnée en juin 2020 avec les débats sur l’affectation, à la CADES ou à l’Etat, de la dette résultant de l’impact de la crise sanitaire sur les comptes sociaux. Les ressources affectées à la future branche autonomie et la délimitation de ses frontières avec la branche maladie, l’Etat et les départements seront sans doute très discutées.

Au total, le solde comptable et, en conséquence, la dette de la sécurité sociale ont perdu une grande partie de leur signification et seuls le solde et la dette de l’ensemble des administrations publiques ont un sens.

B) Distinguer les fonctions d’assurance et de solidarité

Les réformes proposées ci-dessous devraient faire l’objet d’analyses bien plus approfondies et ne pourraient être mises en œuvre que très progressivement.

1) Une distinction nécessaire entre assurance et solidarité

La protection sociale recouvre deux types de prestations : les premières, dans une logique d’assurance, remplacent des revenus d’activité qui ne peuvent plus être perçus (pensions de retraite…) ou constituent des remboursements de charges (famille, santé…) au profit des seuls assurés ; les deuxièmes, dans une logique de solidarité, permettent à tous les citoyens, ou seulement aux plus modestes, d’accéder à des services en fonction de leurs besoins ou de disposer de revenus minimaux, indépendamment des cotisations et impôts qu’ils ont payés. Aujourd’hui en France, les pensions de retraite relèvent surtout de la première catégorie ; les dépenses d’assurance maladie (hors indemnités journalières), les prestations familiales et les allocations de logement relèvent de la deuxième[2].

Dans une logique d’assurance, dite également « contributive », les prestations doivent être financées par des prélèvements sur les revenus d’activités qu’elles remplacent, ce qui est la caractéristique principale des cotisations sociales. Dans une logique de solidarité, ou « non contributive », les prestations doivent être financées par des prélèvements sur l’ensemble des revenus, comme la CSG, ou payés par l’ensemble des ménages, comme la TVA, ce qui caractérise les « impositions de toute nature » prévues par la Constitution.

Cette distinction a d’importantes conséquences économiques, comme le rappelle une note de 2016 du conseil d’analyse économique. Si les actifs considèrent que les cotisations prélevées sur les revenus de leur travail leur donnent l’assurance de revenus de remplacement futurs en cas de perte de leur travail, ils peuvent accepter plus facilement une perte de leur pouvoir d’achat si ces cotisations sont augmentées ; étant considérées comme un « salaire différé », les cotisations sociales, qu’elles soient « salariales » ou « patronales », accroissent alors relativement peu le coût du travail pour les employeurs[3].

En revanche, les actifs pourraient accepter plus difficilement que les revenus de leur travail soient amputés pour financer des prestations universelles ou modulées selon les revenus, qui ne leur sont donc pas particulièrement destinées. La pression exercée par les prélèvements obligatoires à la hausse sur le coût du travail serait alors plus forte.

Une étude économétrique publiée en juin 2017 par l’institut des politiques publiques corrobore la pertinence de cette distinction s’agissant de l’impact des cotisations sociales.

Au surplus, dans un pays où la question des inégalités donne lieu à beaucoup de polémiques, il serait souhaitable de mettre en évidence l’ampleur réelle de la solidarité opérée à travers la protection sociale.

2) Transférer à l’Etat les dépenses et les dettes des branches maladie et famille

Les prestations sociales relevant d’une logique de solidarité, quel que soit le régime, devraient être financées par l’impôt et donc par l’Etat dans le cadre des lois de finance. Cela concerne les prestations familiales, dans la continuité du transfert des allocations de logement, et les dépenses d’assurance maladie, mais aussi les dépenses en faveur des personnes dépendantes, qui sont d’ailleurs souvent difficiles à distinguer lorsque ces personnes sont soignées dans des hôpitaux.

Ces dépenses continueraient à être versées dans les mêmes conditions qu’actuellement par les caisses de sécurité sociale concernées et seuls changeraient les circuits de financement.

Les cotisations sociales affectées aux branches famille et maladie de l’ensemble des régimes, qui sont désormais seulement patronales, seraient progressivement remplacées par des impôts, surtout la TVA, la CSG et l’impôt sur le revenu compte-tenu des montants en jeu. Dans une période de transition, les caisses seraient financées à la fois par les cotisations actuelles (qui diminueraient progressivement), par l’intermédiaire de l’ACOSS, et par des transferts de l’Etat permis par une hausse progressive des taux de la TVA, de la CSG ou de l’impôt sur le revenu.

En régime de croisière, la CSG et ces autres impôts seraient prélevés par l’Etat qui verserait des dotations aux caisses d’assurance maladie et d’allocation familiale. Le solde des comptes des caisses signifierait que leurs dépenses n’ont pas été égales aux crédits votés par le Parlement, ce qui pourrait appeler une correction l’année suivante sous forme d’une hausse ou d’une baisse de leurs dépenses égale à cet écart entre dépenses prévues et constatées. Ce serait cohérent avec des règles budgétaires centrées sur des objectifs pluriannuels de dépenses.

Les caisses ne pourraient être endettées qu’à court terme, les déficits comptables devant être résorbés par de moindres dépenses l’année suivante, voire une hausse de la dotation de l’Etat. Les dettes héritées du passé, portées par la CADES ou l’ACOSS, et celles qui résulteront de la crise sanitaire actuelle devraient être reprises entièrement par l’Etat.

3) Créer un véritable fonds de solidarité vieillesse

Les pensions de la plupart des retraités ont une composante qui relève de la solidarité : majorations en fonction du nombre d’enfants, pension minimale, part de la pension correspondant à des trimestres validés alors qu’il n’y a pas eu de cotisation (chômage…), pension versée avant l’âge minimal en raison de l’exercice de métiers pénibles etc. Actuellement, ces avantages de solidarité ne sont pas toujours clairement identifiés et seule une petite partie d’entre eux est financée par le FSV.

Il faudrait créer un véritable fonds de solidarité vieillesse qui serait financé par l’Etat et rembourserait le coût de l’ensemble des dispositifs de solidarité aux caisses de retraite.

Les comptes des caisses devraient comporter deux sections : une section d’assurance où seraient enregistrées les cotisations et les prestations auxquelles elles donnent droit ; une section de solidarité qui aurait pour recettes les dotations du fonds de solidarité et pour dépenses les éléments de solidarité des pensions. Celles-ci devraient toujours faire l’objet d’un virement unique de la caisse concernée à leurs bénéficiaires, mais en distinguant la composante assurantielle et la composante solidaire dans l’information donnée aux retraités.

La création d’un tel fonds de solidarité est un élément essentiel du système universel de retraite proposé par le Gouvernement en 2019. Dans ce système par points, le fonds de solidarité ne verserait pas une dotation aux caisses de retraite, mais il leur achèterait des points pour qu’elles les ajoutent à ceux auxquels donnent droit les cotisations sur les comptes individuels des bénéficiaires des avantages de solidarité. Quelles que soient les suites données à la réforme des retraites, il faudrait créer ce fonds de solidarité.

4) Maintenir un régime d’assurance vieillesse financé par des cotisations et des réserves en cas de crise économique

Les lois de financement de la sécurité sociale seraient transformées en lois de financement des assurances sociales obligatoires en étendant leur champ aux régimes de retraite complémentaire et en retirant de ce champ les branches famille et santé ainsi que la future branche autonomie. Ces dernières auraient des transferts de l’Etat pour seules ressources alors que la branche retraite serait seulement financée par des cotisations sociales et par les dotations du fonds de solidarité.

Le solde des régimes de retraite, ou du futur système universel, permettrait de vérifier que le principe de base d’un régime par répartition – le montant total des prestations contributives est égal au montant total des cotisations – est respecté. S’il ne l’était pas, un ajustement des cotisations ou des prestations serait nécessaire. Cette appréciation de l’équilibre des régimes de retraite devrait tenir compte de l’impact des fluctuations de l’activité économique sur les cotisations et donc porter soit sur le solde structurel soit sur la moyenne des soldes enregistrés sur plusieurs années. Dans ces conditions, les régimes de retraite ne devraient pas être durablement endettés de manière significative.

Pour le cas où leurs comptes seraient fortement déséquilibrés à la suite d’une crise grave et imprévisible, les régimes de retraite devraient pouvoir mobiliser des réserves constituées pendant les périodes de croissance économique.

Il faudrait que la dette historique de la branche vieillesse du régime général, portée principalement par la CADES, soit transférée à l’Etat pour solde de tout compte et que le déficit résultant de la crise actuelle soit financé en cédant les actifs du FRR et des régimes complémentaires.

Selon le conseil d’orientation des retraites, si le PIB baisse de 11% comme le prévoit le Gouvernement, le déficit des régimes de retraite des salariés du secteur privé serait d’environ 27 Md€ en 2020. Les actifs du FRR s’élevaient à 34 Md€ à la fin de 2019 et ceux de l’Agirc-Arrco à 65 Md€. Leur cession dans le contexte actuel ne permettrait sans doute pas de récupérer ces montants, mais il devrait être possible de financer une grande partie des déficits de 2020 et 2021. Au-delà, il faudra probablement adapter les paramètres des cotisations et prestations.

ANNEXE : l’usine à gaz des impôts affectés à la protection sociale en 2020

Source : annexe du projet de loi de financement de la sécurité sociale pour 2020.

[1] La CADES reçoit des recettes fiscales, notamment la CRDS, pour financer à la fois le remboursement du capital et les intérêts de sa dette. Or si les intérêts sont des dépenses qui réduisent son solde en comptabilité nationale, ce n’est pas le cas du remboursement du capital qui est une opération financière directement inscrite dans les comptes de patrimoine et donc neutralisée dans l’estimation du solde public : globalement, ces remboursements de capital n’appauvrissent ni n’enrichissent la CADES.

[2] Les principes de fonctionnement de l’assurance chômage devraient être clarifiés. S’il s’agissait clairement d’un régime bismarckien d’assurance à sa création, sa nature a changé avec les dernières réformes : extension aux indépendants, distanciation des cotisations et allocations avec la dégressivité de celles-ci pour les salariés les mieux rémunérés, substitution d’impôts aux cotisations sociales.

[3] Les salariés acceptant de moindres hausses de leurs salaires bruts en contrepartie de ce salaire différé.