21/04/2021

Le programme de stabilité pour 2021-2027

François ECALLE

PDF à lire et imprimer

Le Gouvernement vient de publier le programme de stabilité pour les années 2021 à 2027 qui sera transmis à la Commission européenne avant la fin avril. Il prévoit notamment de ramener le déficit public à 2,8 % du PIB et de limiter la dette à 118 % du PIB en 2027.

Selon le Haut Conseil des finances publiques, les prévisions de croissance du PIB pour 2021 et 2022 sont cohérentes avec le scénario sanitaire retenu par le Gouvernement et plausibles. S’agissant des années 2023 à 2027, elles sont optimistes.

Le taux des prélèvements obligatoires (PO) en 2027 serait à peu près au même niveau qu’en 2019 malgré les mesures de baisse telles que la réduction des impôts sur la production. L’élasticité retenue du produit de ces prélèvements au PIB à législation constante est toutefois peut-être un peu trop forte et, si elle était plus faible, le taux des PO en 2027 serait plus nettement inférieur à son niveau de 2019.

Hors mesures d’urgence et de relance, la croissance en volume des dépenses publiques (hors crédits d’impôts) a été de 1,3 % en 2020 et serait de 2,1 % en 2021, de 1,1 % en 2022, puis de 0,7 % en moyenne annuelle sur la période 2023-2027, soit 1,0 % en moyenne sur l’ensemble des années 2021-2027. Or elle a été de 2,1 % en moyenne annuelle dans les années 2001 à 2008 puis ramenée à 0,8 % en moyenne annuelle dans les années 2012 à 2019.

Le programme de stabilité suppose la mise en œuvre de réformes d’une ampleur équivalente à celles des années 2012-2019 (freinage des dépenses de santé, baisse des dotations aux collectivités locales, gel du point d’indice de la fonction publique etc.). C’est peu réaliste dans le contexte politique et social actuel et le programme de stabilité ne donne d’ailleurs aucune indication précise sur les réformes prévues.

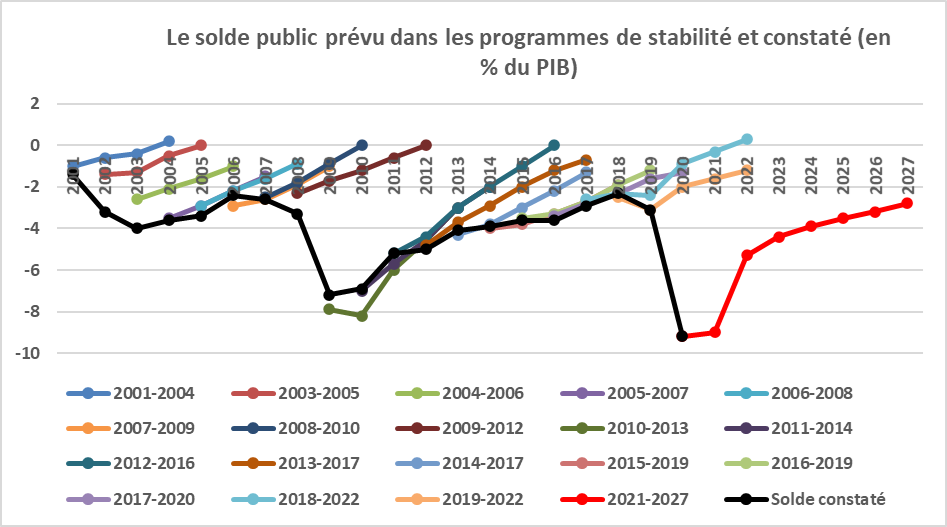

Dans ces conditions, la trajectoire de baisse du déficit public, jusqu’à 2,8 % du PIB en 2027, ne sera pas respectée, comme les trajectoires de presque tous les programmes de stabilité depuis le début des années 2000.

Malgré ces hypothèses très favorables, la dette publique n’amorcerait une décrue qu’en 2026 et serait encore de 118 % du PIB à la fin de 2027. Si les taux de croissance du PIB et des dépenses publiques prévus pour 2025-2027 étaient maintenus indéfiniment, le solde public, à législation fiscale inchangée, serait nul et la dette repasserait au-dessous de 100 % du PIB en 2036. Elle reviendrait à 60 % du PIB en 2046.

Si les taux de croissance du PIB et des dépenses publiques en valeur étaient identiques et égaux à 3,0 % à partir de 2028, le déficit public, à législation fiscale inchangée, serait stabilisé à 2,8 % du PIB, son niveau de 2027, et la dette tendrait vers 93 % du PIB à très long terme (elle serait encore de 102 % du PIB en 2070).

A) Le scénario macroéconomique

Le programme de stabilité suppose que l’allègement progressif des restrictions de l’activité économique pour des raisons sanitaires se traduira par un fort rebond du PIB dès le troisième trimestre 2021, en France comme dans l’ensemble de la zone euro. Dans ces conditions, la croissance du PIB en volume serait de 5,0 % en 2021 puis de 4,0 % en 2022.

A partir de 2023, le scénario macroéconomique du programme de stabilité repose sur un PIB potentiel qui retrouverait le taux de croissance prévu avant crise par le ministère des finances (1,35 % par an) mais resterait durablement inférieur de 2,0 points au niveau prévu avant crise. La croissance du PIB en 2023 et 2024 serait un peu plus forte que la croissance potentielle, ce qui permettrait en 2024 de combler « l’écart de production » entre le PIB effectif et le PIB potentiel. A partir de 2025, la croissance du PIB serait quasiment égale à sa croissance potentielle. Elle ne serait pas plus élevée en raison de l’impact négatif des mesures de redressement des comptes publics (freinage des dépenses).

Le taux de croissance du PIB en volume (en %)

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

|

-8,2

|

5,0

|

4,0

|

2,3

|

1,6

|

1,4

|

1,4

|

1,4

|

Source : programme de stabilité d’avril 2021

En raison de l’impact temporaire de facteurs tels que la hausse du prix de certaines matières premières, le taux d’inflation remonterait jusqu’à 1,1 % en 2021 (après 0,5 % en 2020) et reviendrait à 0,8 % en 2022. Ensuite il accélèrerait progressivement pour se stabiliser à 1,75 % à partir de 2025.

Dans son avis sur le programme de stabilité, le Haut Conseil des finances publiques considère que les prévisions pour 2021 et 2022 sont cohérentes avec le scénario sanitaire retenu et plausibles. En revanche, le retour de la croissance potentielle à son rythme d’avant la crise à partir de 2023 lui semble être une hypothèse optimiste. Il note également que l’augmentation progressive du taux d’inflation est incertaine.

B) Les recettes publiques

Les recettes publiques sont principalement constituées de prélèvements obligatoires (PO), mais il en existe d’autres (redevances pour services rendus, dividendes versés à l’Etat par les sociétés où il détient une participation etc.) parmi lesquelles seront enregistrées les subventions versées par l’Union européenne dans le cadre du programme « Next Generation EU ». Ces autres recettes publiques atteindraient un pic en 2021 du fait de ces subventions puis reviendrait à un niveau plus habituel.

Le taux des PO a augmenté de 0,9 point en 2020 alors que l’impact des mesures nouvelles a été quasiment nul. En effet, la baisse du produit de ces prélèvements à législation constante a été inférieure à celle du PIB (leur élasticité au PIB a été de 0,8). Cette résistance du produit des PO tient notamment aux cotisations sociales, la masse salariale (publique et privée) ayant moins diminué que le PIB en valeur, et aux impôts locaux, dont l’assiette est relativement insensible à la conjoncture pour certains parmi les plus importants (en particulier les taxes foncières).

En 2021, la croissance du produit des PO à législation constante serait inférieure à celle du PIB en valeur (élasticité de 0,7). L’inertie des impôts locaux freinerait cette fois la progression des PO et, surtout les impôts d’Etat augmenteraient bien moins que le PIB en valeur à législation constante, plus particulièrement les impôts sur les bénéfices des sociétés (IS) et des entrepreneurs individuels (IR). En effet, la baisse de ces bénéfices sur l’exercice 2020 n’a été intégrée que très partiellement dans le dernier acompte de l’IS (par les seules grandes entreprises) et quasiment pas dans les acomptes d’IR (l’impôt sur les bénéfices des entrepreneurs individuels n’est pas prélevé à la source).

Comme les mesures législatives contribueraient par ailleurs à réduire de 0,5 point le taux des PO, notamment la baisse de 10 Md€ des impôts sur la production, le taux de PO diminuerait au total de 1,2 point en 2021.

En 2022, l’élasticité des PO à législation constante serait égale à 1,0 et les mesures nouvelles contribueraient à réduire très légèrement le taux de PO.

A partir de 2023, l’élasticité des PO à législation constante serait maintenue à 1,0 et la légère hausse du taux des PO résulterait surtout de la fin des remboursements de CICE en 2023.

Le taux des PO serait en 2027 (43,7 %) à peu près au même niveau qu’en 2019 (43,8 %).

L’hypothèse d’une élasticité de 1,0 à partir de 2022 est un peu optimiste dans la mesure où les reports de déficits fiscaux enregistrés en 2020 et 2021 sur les bénéfices des années ultérieures pourrait fortement limiter le produit de l’impôt sur les sociétés. Si cette élasticité était plus faible, le taux des PO en 2027 serait plus nettement inférieur à celui de 2019.

Le taux des prélèvements obligatoires (en % du PIB)

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

|

43,8

|

44,7

|

43,5

|

43,4

|

43,4

|

43,6

|

43,7

|

43,7

|

43,7

|

SourSource : programme de stabilité d’avril 2021ce : programme de stabilité d’avril 2021

C) Les dépenses publiques

Les dépenses publiques, hors crédits d’impôts, ont augmenté de 7,1 % en valeur et 6,6 % en volume en 2020[1], surtout sous l’effet des mesures d’urgence (73 Md€). Elles augmenteraient de 3,8 % en valeur et 2,7 % en volume en 2021. Les mesures d’urgence seraient ramenées à 56 Md€ mais le plan de relance prendrait le relais à hauteur de 30 Md€[2]. A partir de 2022, les mesures d’urgence deviendraient résiduelles et les mesures de relance diminueraient progressivement, ce qui conduirait, en volume, à une baisse des dépenses publiques de 3,3 % en 2022 et à leur stabilisation en 2023.

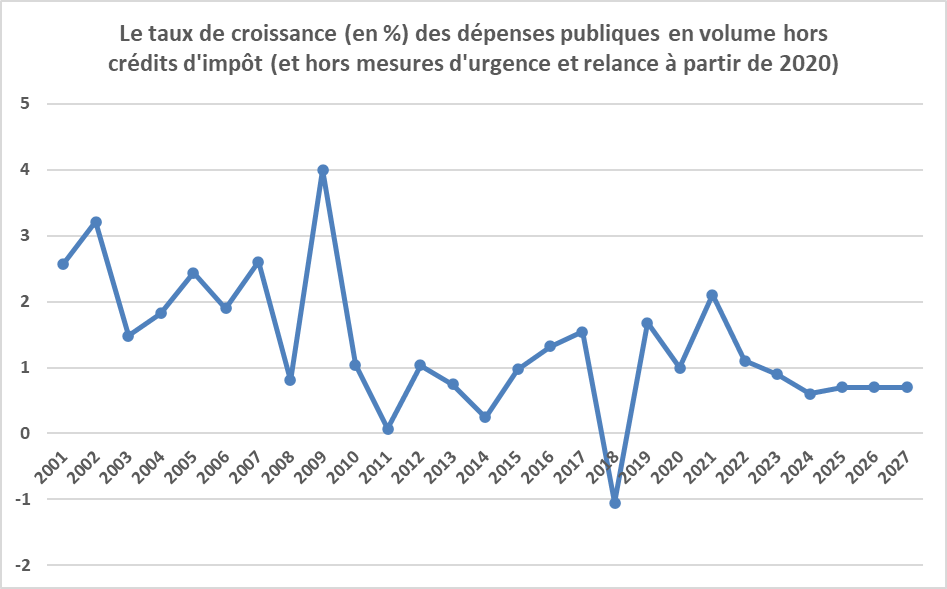

Le programme de stabilité présente l’évolution des dépenses publiques en volume hors mesures d’urgence et de relance, ce qui permet de mieux apprécier les efforts de maîtrise des dépenses publiques. Cette évolution apparaît sur le graphique suivant, qui présente également la croissance des dépenses en volume de 2001 à 2019. Leur croissance n’a pas été corrigée pour tenir compte des mesures ponctuelles et temporaires prises avant 2020, notamment : le plan de relance de 2009-2010 qui a majoré la croissance des dépenses en 2009 et dont l’extinction l’a minorée en 2011 ; le remboursement de la taxe sur les dividendes et la recapitalisation d’Areva qui ont majoré la croissance des dépenses en 2017 et, par contre-coup, minoré leur croissance en 2018.

Hors mesures d’urgence et de relance, la croissance en volume des dépenses publiques a été de 1,0 % en 2020 et serait de 2,1 % en 2021, de 1,1 % en 2022, puis de 0,7 % en moyenne annuelle sur la période 2023-2027, soit 1,0 % en moyenne sur l’ensemble des années 2021-2027.

Le rapport des dépenses publiques (hors crédits d’impôts) au PIB serait ainsi ramené à 53,1 % en 2027, contre 53,8 % en 2019 et 61,3 % en 2020.

Source : programme de stabilité d’avril 2021 ; Insee ; FIPECO. Dépenses déflatées par l’inflation tabac inclus.

La croissance des dépenses publiques hors crédits d’impôts a été de 2,1 % en moyenne annuelle dans les années 2001 à 2008. Elle a nettement diminué dans les années 2012-2019 pour être ramenée à 0,8 % en moyenne annuelle du fait notamment de plusieurs réformes : le recul de l’âge de départ en retraite au cours des années 2011 à 2018 ; le gel du point d’indice de la fonction publiques tous les ans à l’exception de 2017 (même si son impact a été atténué à la fin de la décennie par la réforme des grilles salariales) ; le fort ralentissement des dépenses d’assurance maladie incluses dans l’ONDAM ; la baisse des dotations de l’Etat aux collectivités locales dans les années 2014-2017 qui a obligé celles-ci à réduire d’abord leurs investissements puis leurs dépenses de fonctionnement ; la réduction du nombre de contrats aidés en 2018-2019 ; la désindexation partielle des retraites en 2019-2020.

Dans le contexte politique et social actuel en France, il est peu probable que des réformes de même ampleur puissent être mises en œuvre dans les prochaines années. Le programme de stabilité ne donne d’ailleurs que très peu d’indications, si ce n’est une réforme des retraites dont le contenu doit être reprécisé, sur ce que le Gouvernement entend faire pour limiter la croissance des dépenses publiques si le Président et la majorité parlementaires actuels sont reconduits en 2022. Il annonce un changement de gouvernance des finances publiques, avec éventuellement un plafonnement pluriannuel des dépenses (cf. billet précédent), mais ces nouvelles règles seront inévitablement violées si des mesures difficiles, telles que de nouvelles incitations à reculer l’âge de départ en retraite, ne sont pas prises une fois que l’activité économique aura retrouvé un niveau satisfaisant.

Dans les années 2010, la croissance des dépenses primaires a été un peu plus forte (de l’ordre de 0,2 point par an) que celle des dépenses publiques totales du fait de la diminution de la charge d’intérêt. Or le programme de stabilité prévoit une remontée de celle-ci à partir de 2024 sous l’hypothèse d’un relèvement de 50 points de base par an du taux à 10 ans à partir de 2022. La marge budgétaire offerte par la baisse des intérêts disparaîtrait donc.

Le programme de stabilité montre l’évolution des principales catégories de dépenses publiques par nature (rémunérations, achats courants de biens et services, investissements…) en pourcentage du PIB de 2020 à 2027. Il apparaît que, en points de PIB, la charge d’intérêts remonterait dès 2024 mais aussi que toutes les autres catégories de dépenses (y compris les investissements) diminueraient dans une proportion allant de 4 à 10 % entre 2022 et 2027. Ces comptes prévisionnels des administrations publiques semblent avoir été construits en appliquant des taux de réduction assez forfaitaires à toutes les dépenses primaires.

D) Le déficit public

Etant donné le réalisme limité des prévisions de dépenses, il est très peu probable que la trajectoire d’évolution du déficit public inscrite dans le programme de stabilité, selon laquelle le déficit serait ramené à 2,8 % du PIB en 2027, soit respectée. Comme le montre le graphique suivant, ce fut d’ailleurs le cas de presque tous les programmes de stabilité depuis la création de la zone euro.

Source : Insee pour les soldes constatés ; programmes de stabilité ; FIPECO.

E) La dette publique

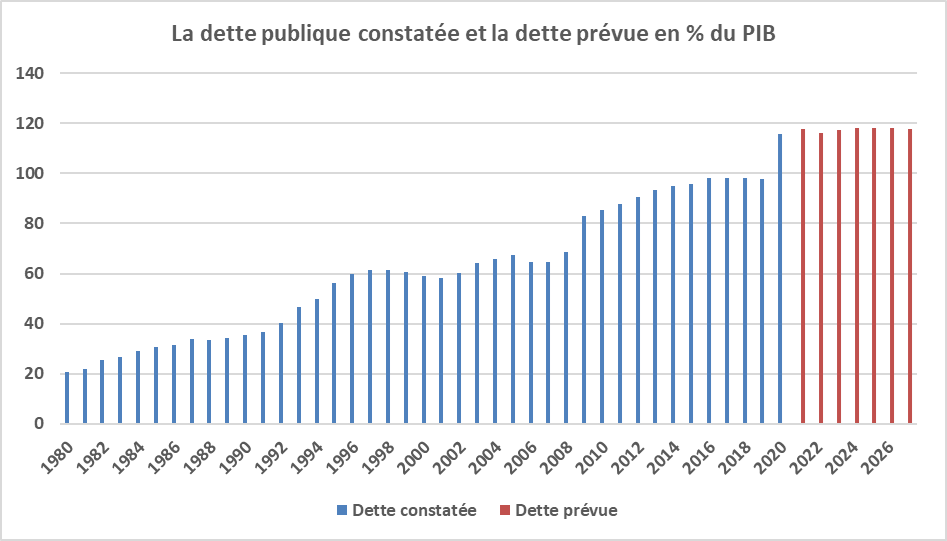

La dette publique a atteint 115,7 % du PIB à la fin de 2020 mais son augmentation a en partie servi à accroître la trésorerie des administrations publiques de 77 Md€. En 2021, le rebond du PIB en valeur contribuerait à augmenter le dénominateur du ratio dette / PIB mais pas assez pour compenser la hausse de la dette en euros résultant du déficit public. La mobilisation d’une partie de la trésorerie accumulée en 2020 par les administrations publiques limiterait toutefois la hausse de ce ratio, qui atteindrait 117,8 % à la fin de 2021.

Les mêmes facteurs joueraient en 2022 mais la croissance du PIB serait suffisamment forte pour compenser la hausse de l’endettement due à un déficit plus faible et le ratio dette / PIB diminuerait. Il remonterait ensuite au cours des années 2023 à 2025 parce que la croissance du PIB ralentirait et serait de nouveau insuffisante. Il faudrait attendre 2026 pour que le jeu combiné du déficit et de la croissance du PIB permette de stabiliser la dette et 2027 pour qu’elle diminue. Elle serait néanmoins encore de 117,7 % du PIB à la fin de 2027.

Malgré une hypothèse ambitieuse et peu réaliste de ralentissement des dépenses publiques et une prévision optimiste de croissance du PIB, la dette ne pourrait donc amorcer une décrue qu’en 2026.

Si les taux de croissance en valeur du PIB et des dépenses publiques étaient maintenus indéfiniment à leurs niveaux moyens de 2025-2027 (respectivement 3,0 % et 2,4 %) à partir de 2028, à législation fiscale inchangée, le solde public deviendrait nul en 2036 et la dette repasserait alors au-dessous de 100 % du PIB. Elle reviendrait à 60 % du PIB en 2046.

Si les taux de croissance du PIB et des dépenses publiques en valeur étaient identiques et égaux à 3,0 % à partir de 2028, à législation fiscale inchangée, le déficit public serait stabilisé à 2,8 % du PIB, son niveau de 2027, et la dette se stabiliserait à 93 % du PIB à très long terme (elle serait encore de 102 % du PIB en 2070).

Source : Insee pour la dette constatée ; programme de stabilité pour la dette prévue ; FIPECO

[1] La croissance des dépenses en volume est obtenue en déflatant leur croissance en valeur par l’évolution de l’indice des prix à la consommation (tabac inclus) en moyenne annuelle.

[2] Avec la baisse de 10 Md€ des impôts de production, ce plan aurait un impact de 40 Md€ en 2021 avant prise en compte des subventions de l’Union européenne.