03/05/2023

Le programme de stabilité pour 2023-2027

François ECALLE

PDF à lire et imprimer

Le Gouvernement vient de publier le programme de stabilité de la France pour les années 2023 à 2027 qui doit être transmis à la Commission européenne dans le cadre des procédures de coordination des politiques économiques des pays de l’Union européenne.

La trajectoire des finances publiques inscrites dans ce programme de stabilité repose sur un scénario macroéconomique caractérisé, selon le haut Conseil des finances publiques, par la prévision optimiste d’une croissance élevée de l’activité économique et d’un reflux rapide de l’inflation.

Sous ces réserves sur le scénario macroéconomique, la prévision d’évolution « spontanée » (c’est-à-dire à législation constante) des recettes publiques de 2022 à 2027 est plausible. Le programme de stabilité ne prévoit apparemment que les baisses d’impôt déjà votées et donc ni réduction des droits de succession ni « baisse d’impôt pour les classes moyennes ». En revanche, des mesures nouvelles de hausse des prélèvements obligatoires sont prévues avec un rendement d’environ 8 Md€ en 2025.

Le gouvernement se donne pour objectif de ramener le taux de croissance des dépenses publiques en volume, hors mesures de soutien et de relance, à 0,6 % en moyenne annuelle sur la période 2023-2027, taux qui n’a jamais été aussi faible sur un quinquennat. Il est très peu vraisemblable que cet objectif soit atteint dans un contexte politique et social marqué par plusieurs années d’un « quoi qu’il en coûte » certes largement justifié mais donnant l’impression que l’argent public est illimité.

La progression des dépenses publiques est probablement déjà sous-estimée pour la première année de cette programmation (2023). Sur l’ensemble de la période 2023-2027, les économies prévisibles sur les retraites et l’indemnisation du chômage sont inférieures à l’augmentation de la charge d’intérêts de la dette publique.

Il est donc probable que la trajectoire de baisse du déficit public, jusqu’à 2,7 % du PIB en 2027, ne sera pas respectée, comme les trajectoires de réduction du déficit inscrites dans tous les programmes de stabilité présentés jusqu’à présent. Il est également probable que la dette publique ne passera pas au-dessous de 110 % du PIB bien qu’elle soit prévue à 108 % du PIB à la fin 2027 dans le programme de stabilité.

A) Le scénario macroéconomique

Le gouvernement prévoit une reprise relativement rapide de la croissance de l’activité économique en 2023, ce qui permettrait de la situer à 1,0 % en moyenne annuelle. Elle atteindrait dès 2024 un rythme d’environ 1,7 % par an.

L’inflation ralentirait à partir du milieu de l’année 2023 mais la hausse des prix à la consommation serait encore de 4,9 % en moyenne annuelle. Elle décélérerait nettement en 2024 (2,6 %) pour revenir à 1,75 % par an à partir de 2026.

La croissance du prix du PIB, qui résulte surtout de celles des salaires et des marges des entreprises, a été nettement inférieure à celle des prix à la consommation en 2022 et repasserait un peu au-dessus en 2023 pour en rester très proche à partir de 2024.

La croissance du PIB en valeur serait en conséquence plus forte en 2023 (6,5 %) qu’en 2022 (5,7 %), resterait élevée en 2024 (4,3 %) pour revenir vers 3,4 % par an sur les années 2025-2027.

La progression de la masse salariale serait encore forte en 2023 (5,6 %) puis se placerait sur un rythme d’environ 3,4 % par an, comme le PIB en valeur.

Les principaux éléments du scénario macroéconomique pour les finances publiques

(Taux de croissance en moyenne annuelle en %)

|

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

|

PIB en volume

|

2,6

|

1,0

|

1,6

|

1,7

|

1,7

|

1,8

|

|

Déflateur du PIB

|

3,0

|

5,4

|

2,7

|

1,8

|

1,6

|

1,6

|

|

PIB en valeur

|

5,7

|

6,5

|

4,3

|

3,6

|

3,3

|

3,4

|

|

Masse salariale

|

7,5

|

5,6

|

3,5

|

3,6

|

3,2

|

3,3

|

|

Prix à la consommation

|

5,2

|

4,9

|

2,6

|

2

|

1,75

|

1,75

|

Source : programme de stabilité

Dans son avis du 25 avril 2023, le Haut Conseil des finances publiques a conclu que ces prévisions de croissance semblent optimistes, sans être hors d’atteinte, pour 2023 et 2024 puis élevées pour les années 2025 à 2027, notamment en raison d’une surestimation de la croissance potentielle (1,35 % par an). Le reflux de l’inflation lui paraît rapide. La progression de la masse salariale lui semble plausible pour 2023 et un peu basse pour 2024.

B) Les recettes publiques

En 2022, la croissance « spontanée » (à législation constante) des prélèvements obligatoires (8,7 %) a été nettement supérieure à la croissance du PIB en valeur (5,7 %), ce qui correspond à une élasticité exceptionnellement forte de 1,5. Elle s’explique notamment par des hausses de la masse salariale et de la consommation des ménages (en valeur) plus fortes que celle du PIB nominal. En outre, le produit de l’impôt sur les sociétés a été particulièrement dynamique sous l’effet de l’augmentation des bénéfices réalisés par les entreprises en 2021.

En conséquence, malgré des baisses d’impôt d’environ 8 Md€, le taux des prélèvements obligatoires (PO) est passé de 44,3 % en 2021 au niveau record de 45,3 % en 2022.

Pour 2023, le gouvernement prévoit un impact à peu près nul des modifications de la législation, les dernières étapes de la suppression de la taxe d’habitation sur les résidences principales et de la cotisation sur la valeur ajoutée des entreprises (CVAE) étant compensées notamment par la montée en charge des prélèvements sur certaines rentes des producteurs d’électricité.

Il prévoit une croissance « spontanée » des PO (4,3 %) nettement inférieure à la croissance du PIB en valeur (6,5 %), ce qui correspond à une élasticité de 0,7. En effet, la progression de la masse salariale serait inférieure à celle du PIB nominal et la très faible progression de l’excédent brut d’exploitation des sociétés en 2022 conduit à anticiper une très faible croissance de l’impôt sur les sociétés en 2023.

En conséquence, le taux des PO diminuerait pour revenir à 44,3 % en 2023, ce qui semble raisonnable. La dernière étape de la suppression de la CVAE et une élasticité au PIB des PO un peu inférieure à l’unité entraineraient une légère baisse du taux des PO en 2024 (44,1 %).

Le programme de stabilité ne mentionne ni la diminution des droits de succession annoncée par le gouvernement à l’été 2022 ni les « baisses d’impôt pour les classes moyennes » inscrites dans la « feuille de route » de la Première ministre du 26 avril 2023.

En revanche, il prévoit une hausse de 0,3 point du taux des PO en 2025 malgré une élasticité unitaire au PIB. Il s’agit donc de mesures nouvelles de hausse des prélèvements obligatoires d’un rendement d’environ 8 Md€. Elles ne sont pas documentées dans le programme de stabilité mais, au vu de certaines déclarations du gouvernement, ce pourrait être l’effet d’une remise en cause de certaines dépenses fiscales. Il s’agirait alors d’en réduire le coût total de presque 10 %, ce qui est très optimiste [1]. Cette hausse des PO pourrait également traduire un rendement plus élevé de la lutte contre la fraude fiscale et la fraude aux cotisations sociales, mais leur rendement actuel est de l’ordre de respectivement 10 et 1 Md€ et ne peut pas être durablement accru de plusieurs milliards.

Le taux des PO est inchangé de 2025 à 2027 dans le programme. Cette prévision étant établie avec une élasticité unitaire des PO au PIB, l’impact des mesures fiscales nouvelles devrait être globalement nul.

Sur l’ensemble de la période de programmation, l’hypothèse de gel des prix de l’énergie à leur niveau de début 2023, usuelle dans les programmes de stabilité, conduit à maintenir inchangées les mesures fiscales prises en réponse à la hausse des prix de l’énergie.

Le taux des prélèvements obligatoires dans le programme de stabilité (en %)

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

|

44,3

|

45,3

|

44,3

|

44,1

|

44,4

|

44,4

|

44,4

|

Source : programme de stabilité 2023-2027

L’évolution des recettes publiques autres que les prélèvements obligatoires (baisse de 7,6 % du PIB en 2022 à 6,7 % en 2023) reflète notamment celle des subventions reçues du programme européen Next Generation EU.

C) Les dépenses publiques

Une diminution (- 1,1 %) des dépenses publiques hors crédits d’impôts en volume (c’est-à-dire en euros constants) est inscrite dans le programme de stabilité en 2023, suivie d’une stabilité en 2024. Ces évolutions résultent toutefois pour une grande part de la disparition des mesures de soutien et de relance. En 2022, les mesures prises pour faire face à la crise sanitaire représentaient encore 15 Md€, les dépenses du plan de relance s’élevaient à 20 Md€ et le coût des mesures prises en réponse à la hausse des prix était de 44 Md€.

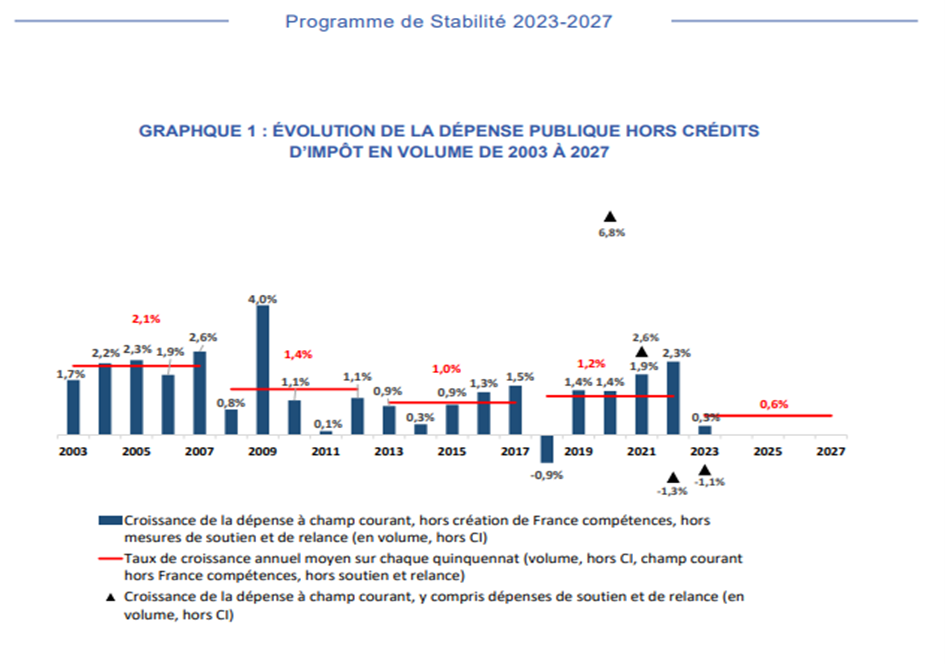

Hors mesures de soutien et de relance, la croissance des dépenses publiques en volume serait de 0,3 % en 2023 et en 2024 puis de 0,8 % en moyenne sur la période 2025-2027 soit au total de 0,6 % en moyenne annuelle sur les années 2023 à 2027. Le graphique suivant extrait du programme de stabilité permet de situer ces objectifs au regard de l’évolution passée des dépenses publiques.

Source : programme de stabilité

Pour 2023, le projet de loi de programmation des finances publiques et le projet de loi de finances initiale programmaient une croissance des dépenses de 2,8 % en valeur et de – 1,5 % en volume (y compris mesures de soutien et de relance). Cette programmation des dépenses publiques est déjà dépassée puisque le programme de stabilité prévoit une progression de 3,8 % en valeur et de – 1,1 % en volume. Il est probable que cela résulte largement de la prolongation de certaines mesures de soutien face à l’inflation mais les données disponibles ne permettent pas de le vérifier.

Surtout, comme indiqué dans un billet précédent, ces prévisions de dépenses pour 2023 sont très probablement sous-estimées pour diverses raisons. Par exemple, il n’est pas prévu de revalorisation du point de la fonction publique ou des rémunérations des professionnels de santé libéraux en dépit de la persistance d’une forte inflation. La progression des dépenses des administrations publiques locales serait nulle en volume (négative pour les dépenses de fonctionnement et positive pour les dépenses d’investissement), ce qui est peu probable.

Comme le montre le graphique précédent, la croissance en volume des dépenses publiques n’a jamais été inférieure à 1,0 % en volume sur un quinquennat. Il est donc très peu réaliste de vouloir la ramener à 0,6 % après quatre ans de « quoi qu’il en coûte » (en le faisant commencer en 2019 avec les mesures prises pour faire face aux mouvements sociaux de fin 2018), certes largement justifié mais donnant l’impression que l’argent public est illimité.

Cet objectif sera d’autant plus difficile à atteindre que l’augmentation de la charge d’intérêts de la dette prévue dans le programme de stabilité (environ 28 Md€ de plus en 2027 qu’en 2022) contribuera à majorer le taux de croissance des dépenses publiques de presque 0,4 point par an alors que cette charge d’intérêts avait baissé en euros sur toute la période 2008-2020.

La réforme des retraites entraînera une hausse du PIB et des recettes de l’ensemble des administrations publiques (voir note sur ce sujet). Elle conforte ainsi le scénario macroéconomique et les prévisions de recettes publiques du programme de stabilité. En revanche, elle réduira les dépenses publiques de moins de 4 Md€ en 2027 par rapport à 2022 (l’impact est plus fort sur les dépenses de retraite mais il est en partie compensé par une hausse des autres dépenses sociales : minima sociaux, dépenses de santé et invalidité…).

Du fait de la réforme de la durée d’indemnisation et de la baisse du taux de chômage prévue par le gouvernement, les dépenses d’assurance chômage seraient en 2027 inférieures de 7 Md€ à leur niveau de 2022 selon le programme de stabilité.

Au total, les économies envisageables du fait de la réforme des retraites et sur les indemnités de chômage (environ 11 Md€) à l’horizon de 2027 sont donc nettement inférieures à l’augmentation des charges d’intérêts de la dette publique prévue dans le programme de stabilité (environ 28 Md€).

D) Le déficit public

Le programme de stabilité table sur une légère hausse du déficit public de 2022 (4,7 % du PIB) à 2023 (4,9 %), suivie d’une diminution assez régulière jusqu’à 2,7 % du PIB en 2027. Compte-tenu de ce qui précède, il est probable que cet objectif ne sera pas respecté, comme les objectifs de déficit de tous les programmes de stabilité (à l’exception des deux premières années pour certains).

Source : Insee pour le solde constaté et programmes de stabilité pour les prévisions.

E) La dette publique

Compte-tenu de ces prévisions de déficit, le gouvernement escompte une légère baisse du rapport de la dette publique au PIB de fin 2022 (111,6 %) à fin 2023 (109,6 %). En effet, le déficit prévu pour 2023 (4,9 % du PIB) est inférieur à celui qui permet de stabiliser la dette à environ 110 % du PIB (7,1 % du PIB avec une croissance du PIB en valeur de 6,5 %).

La dette publique en % du PIB dans le programme de stabilité

|

Fin 2022

|

Fin 2023

|

Fin 2024

|

Fin 2025

|

Fin 2026

|

Fin 2027

|

|

111,6

|

109,6

|

109,5

|

109,4

|

109,2

|

108,3

|

Source : programme de stabilité 2023-2027.

La désinflation anticipée par le gouvernement conduirait à une croissance du PIB nominal nettement plus faible à partir de 2024 et le déficit serait à peu près au niveau de celui qui permet de stabiliser la dette publique à environ 109 % du PIB, ce qui explique cette stabilisation dans le programme de stabilité pour les années 2024 à 2026. Il ne passerait nettement au-dessous de ce déficit stabilisant qu’en 2027, d’où une nouvelle baisse de la dette en pourcentage du PIB en fin de période de programmation.

Etant donné les risques de divergence du déficit par rapport à la trajectoire du programme de stabilité, il est peu probable que la dette se situe durablement au-dessous de 110 % du PIB.

La variation de la dette publique d’une année à l’autre ne dépend pas seulement du déficit public mais aussi de l’évolution des actifs financiers des administrations publiques (achats et cessions d’actions de sociétés par exemple) et de leurs passifs non inclus dans la dette publique au sens du traité de Maastricht (dettes commerciales vis-à-vis de leurs fournisseurs par exemple). Le programme de stabilité suppose que ces mouvements auront un impact nul sur les variations de la dette publique sans plus de précisions. On ne peut pas exclure qu’ils se traduisent par des variations plus amples d’une année à l’autre que celles inscrites dans le programme de stabilité.

Les médias suivants ont mentionné cette note :

La Tribune

Les Echos

Challenges

BFM Business

France Info

[1] Les dépenses fiscales (ou niches fiscales) sont des dispositions qui contribuent à réduire les impôts des contribuables. Leur diminution se traduit donc par une hausse des prélèvements obligatoires.