FIPECO le 13.05.2020

Les fiches de l’encyclopédie VII) Les finances locales

9) La décentralisation en France et dans les autres pays

PDF à lire et imprimer

L’Association des maires de France et des présidents d’intercommunalité, l’Assemblée des Départements de France et Régions de France ont appelés au début de 2019 à « un acte III de la décentralisation » et le Président de la République a repris cette proposition à l’issue du grand débat national. L’objet de cette fiche est d’apporter l’éclairage de quelques comparaisons internationales à ces débats entre « jacobins » et « girondins » qui divisent les Français depuis des siècles.

A) La décentralisation des dépenses publiques

Les comparaisons internationales présentées ici portent sur les dépenses des administrations publiques de la comptabilité nationale. Ces administrations sont regroupées en quatre grandes catégories : les administrations publiques centrales (l’Etat et les organismes qu’il contrôle et qui exercent principalement une activité non marchande[1]) ; les administrations de sécurité sociale (ASSO) ; les Etats fédérés des pays de nature fédérale (par exemple, les länder en Allemagne) ; les administrations publiques locales (APUL).

Cette dernière catégorie couvre en France non seulement les collectivités territoriales, avec leurs budgets principaux et annexes, et les établissements publics de coopération intercommunale, mais aussi les « organismes divers d’administration locale ». Ceux-ci sont constitués des établissements publics locaux tels que les centres communaux d’action sociale, les services départementaux d’incendie et de secours, les collèges et les lycées, ainsi que de certains établissements publics nationaux dont l’activité s’exerce sur une partie du territoire comme les parcs nationaux, les chambres consulaires ou les agences de l’eau. Les dépenses de ces « organismes divers » représentent cependant moins de 10 % des dépenses des APUL.

En revanche, les services publics industriels et commerciaux locaux (distribution d’eau…), quelle que soit leur mode de gestion (délégation de service public ou régie), ne font pas partie des APUL parce que leur activité est principalement marchande.

Les dépenses publiques sont les dépenses consolidées de l’ensemble des administrations publiques, c’est-à-dire corrigées des transferts entre administrations publiques. En effet, additionner par exemple les transferts de l’État central aux collectivités locales et la dépense publique locale pourrait conduire à compter deux fois la même dépense. On désigne ici par l’expression « dépenses publiques locales » les dépenses consolidées des APUL et des Etats fédérés (dans les pays où ceux-ci existent) et ces entités par l’expression « administrations territoriales ».

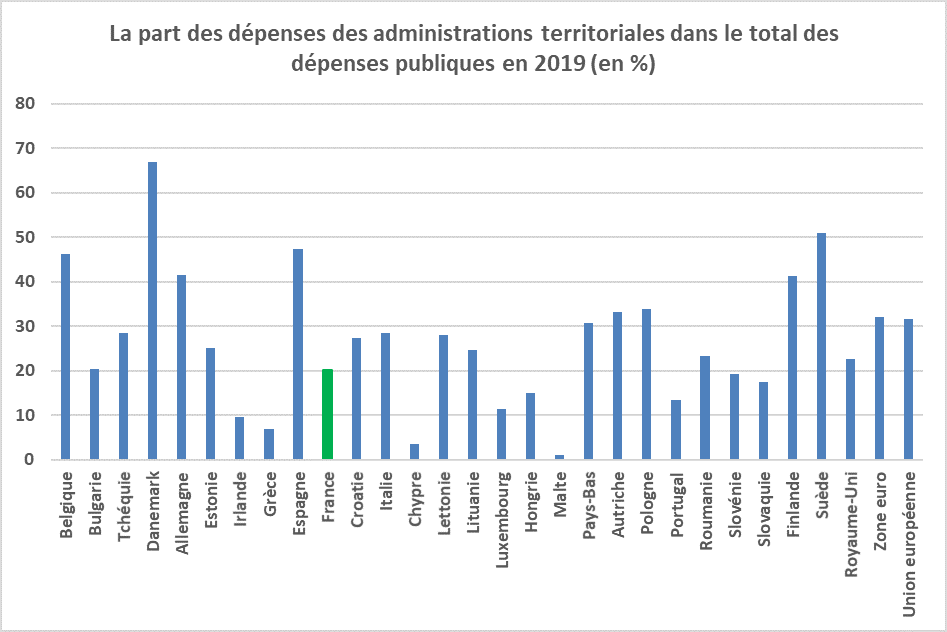

Selon Eurostat, les dépenses publiques locales représentent 20 % de celles de l’ensemble des administrations publiques en France en 2019, contre 32 % en moyenne dans l’Union européenne ou la zone euro. Parmi les principaux pays de l’Union, la France est celui où cette part est la plus faible. Elle est nettement plus élevée en Allemagne (41 %), en Espagne (47 %), en Belgique (46 %) et en Suède (51 %). Seul le Royaume-Uni (23 %) se rapproche de la France.

Source ; Eurostat ; les transferts vers d’autres administrations publiques sont déduits des dépenses publiques locales ; FIPECO.

Dans les pays fédéraux, l’Etat n’a généralement pas de services déconcentrés sur l’ensemble du territoire à l’exception de ceux qui assurent les missions régaliennes (justice…). La plupart des services publics (éducation… et même parfois la collecte de l’impôt) sont assurés par les Etats fédérés qui peuvent les déléguer à des collectivités de niveau inférieur.

Les dépenses publiques peuvent être décomposées par fonctions (santé, défense…) et, selon une note d’analyse de France Stratégie, cette décomposition montre que les dépenses publiques sont beaucoup plus décentralisées dans les autres pays dans des domaines telles que l’éducation et la santé.

La part des dépenses publiques locales dans le total des dépenses publiques est toutefois un indicateur imparfait du degré de décentralisation. En effet, les collectivités territoriales payent parfois dans certains pays la majeure partie des dépenses relatives à une politique publique sans avoir une réelle autonomie. L’Etat peut en effet les obliger à affecter un montant précis de crédits à cette politique et à les transférer à des opérateurs qu’il choisit lui-même ; il peut définir précisément la nature des services rendus et de leurs bénéficiaires ; il peut soumettre l’usage des facteurs de production des services publics locaux à de fortes contraintes réglementaires, par exemple en fixant lui-même les conditions de recrutement et de rémunération des agents des collectivités locales.

La note précitée de France Stratégie observe ainsi que les transferts de l’Etat sont plus largement forfaitaires en France que dans les autres pays, où ils sont plus souvent fléchés vers des politiques particulières. A cet égard, les collectivités territoriales françaises seraient donc plus autonomes.

B) Les ressources et l’autonomie des collectivités locales

Les dépenses publiques locales sont financées par des ressources des administrations territoriales qui, pour la quasi-totalité, peuvent être regroupées en quatre catégories : les prélèvements obligatoires (impôts) ; les transferts de l’Etat ou des autres administrations publiques[2] ; les recettes tirées de la vente de biens et services marchands (la location de terrains ou d’immeubles par exemple) ou des paiements résiduels des ménages pour les services non marchands ; les emprunts.

1) Les prélèvements obligatoires

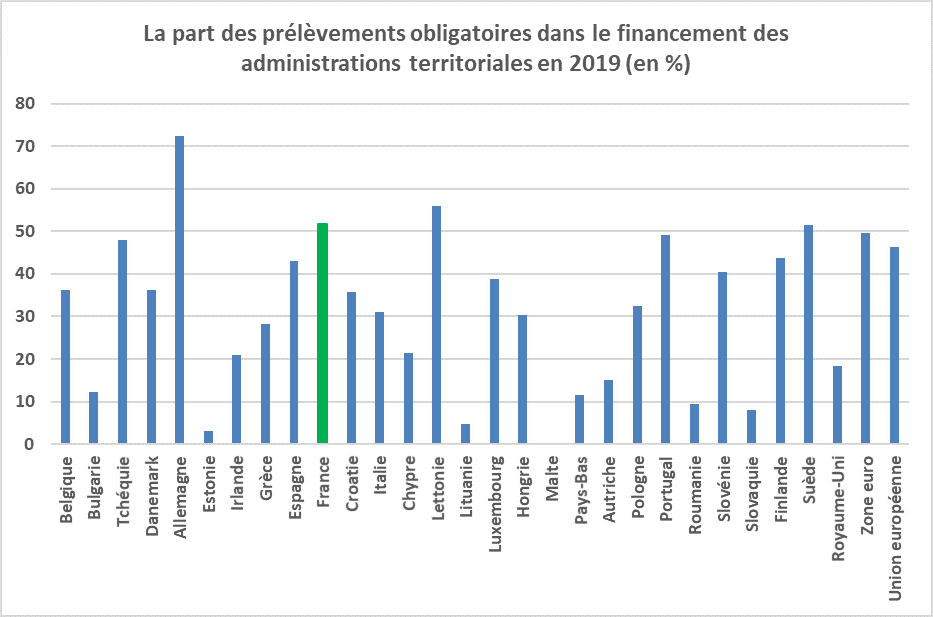

Le graphique suivant montre ce que représentent les prélèvements obligatoires affectés aux administrations publiques locales en pourcentage de leurs dépenses en 2019.

Les dépenses publiques locales sont financées à hauteur de 52 % par des prélèvements obligatoires en France en 2019, ce qui est supérieur à la moyenne de la zone euro (50 %) et à celle de l’Union européenne à 28 (46 %). A cette aune, les collectivités territoriales françaises bénéficient donc d’une autonomie financière supérieure à la moyenne européenne. Au sein des grands pays, cette part des prélèvements obligatoires est la plus élevée en Allemagne (72 %). Elle est particulièrement faible aux Pays-Bas (12 %) et au Royaume-Uni (18 %).

Source : Eurostat ; FIPECO.

Cependant, des impôts peuvent être affectés aux collectivités locales sans qu’elles aient le pouvoir d’en fixer l’assiette ou le taux, y compris dans des pays de structure fédérale. Il n’est donc pas certain que l’autonomie réelle des collectivités locales soit plus grande dans les pays où elles reçoivent une part élevée des prélèvements obligatoires.

Comme le montre la note précitée de France Stratégie, le pouvoir réel des administrations territoriales sur les recettes fiscales qu’elles encaissent est très variable. Il n’y a pas toujours en pratique une grande différence entre des dotations de l’Etat central globalisées et indexées, par exemple, sur le PIB et des impôts nationaux, comme la TVA, affectés aux collectivités locales selon une clé de répartition choisie discrétionnairement par l’Etat central.

Si les dépenses des administrations publiques territoriales sont financées pour 72 % par des prélèvements obligatoires en Allemagne, les impôts affectés aux länder et aux communes sont des impôts d’Etat, comme la TVA, à hauteur de, respectivement, 93 et 42 % du montant total de leurs recettes fiscales. Ces impôts d’Etat y sont partagés au niveau national sur la base de prévisions des recettes fiscales et de clés de répartition qui sont établies chaque année en commun par les ministres des finances de l’Etat fédéral et des länder.

Le seul impôt important sur lequel les collectivités locales, surtout les communes, ont un réel pouvoir est la « taxe professionnelle ». Celle-ci est en fait très proche d’un impôt local sur les bénéfices des sociétés. Ce modèle conjugue donc une très grande décentralisation des dépenses publiques et une faible autonomie fiscale des collectivités locales, compensée par une « cogestion » à l’allemande entre l’Etat fédéral et les länder.

2) Les transferts de l’Etat

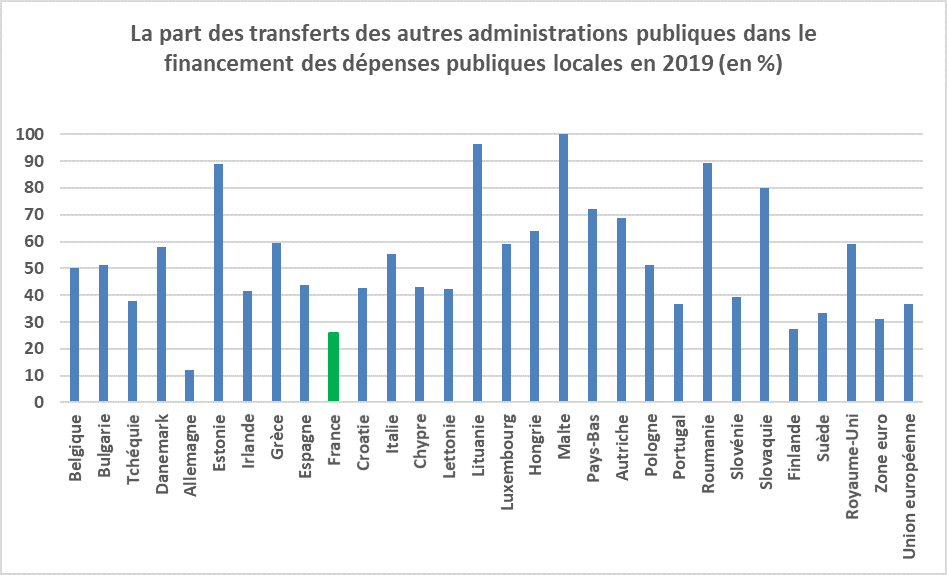

Le graphique suivant montre quelle est la part des dépenses des administrations territoriales qui est financée par des transferts des autres administrations publiques (surtout l’Etat).

Source : Eurostat ; FIPECO.

Cette part est de 26 % en France en 2019, ce qui est nettement inférieur aux moyennes de la zone euro (31 %) et de l’Union européenne (37 %). Parmi les grands pays, l’Allemagne se singularise par le poids particulièrement faible de ces transferts (12 %). Ceux-ci sont beaucoup plus importants aux Pays-Bas (72 %) et au Royaume-Uni (59 %).

Les transferts de l’État aux administrations territoriales peuvent toutefois leur donner plus ou moins d’autonomie en fonction de la façon dont ils sont attribués. Par exemple, ils peuvent être forfaitaires et globaux ou fléchés vers des politiques particulières, voire des dépenses précises. La note précitée de France Stratégie montre que les dotations de l’Etat aux collectivités territoriales sont plus souvent globales et forfaitaires en France que dans les autres pays.

3) La vente de services

Les dépenses des administrations territoriales sont financées en France à hauteur de 16 % par des recettes marchandes et des paiements résiduels des ménages pour les services publics, ce qui est légèrement supérieur aux moyennes de la zone euro (15 %) et de l’union européenne (14 %). Cette part est particulièrement faible en Espagne (9 %).

4) La capacité d’emprunt

Les administrations territoriales peuvent être libres d’emprunter comme elles le souhaitent, la sanction d’un endettement excessif venant des marchés financiers sous forme d’une hausse de la prime de risque, voire d’un refus de prêt. Cette sanction n’est cependant crédible que si l’Etat central ne garantit en aucune façon les dettes des collectivités territoriales et accepte de les laisser faire faillite. C’est le cas aux Etats-Unis, mais c’est rare en Europe où les Etats centraux interviennent généralement pour soutenir les collectivités en difficulté, même s’ils ne garantissent pas explicitement leurs dettes.

Les Etats européens préfèrent généralement limiter la capacité d’emprunt des administrations territoriales, en les soumettant à des règles budgétaires telles que la « règle d’or » des collectivités territoriales françaises.

La base de données relative aux règles budgétaires tenue par la Commission européenne montre que 18 pays de l’Union européenne imposent de telles règles à leurs administrations territoriales. Elles peuvent être réparties en quatre catégories : des règles d’équilibre du budget de fonctionnement comme en France (6 pays) ; des règles d’équilibre budgétaire pour lesquelles l’information disponible ne permet pas de préciser si elles concernent le seul budget de fonctionnement ou incluent le budget d’investissement (7 pays) ; des règles plafonnant la dette ou la charge d’intérêt en pourcentage du PIB ou des recettes (6 pays) ; des règles d’équilibre structurel analogues au « pacte budgétaire » du traité sur la stabilité, la coordination et la gouvernance (TSCG) dans l’Union européenne (3 pays)[3].

Les règles qui ne portent que sur l’équilibre du budget de fonctionnement, comme la règle d’or française, sont moins contraignantes car elles permettent aux administrations territoriales de s’endetter théoriquement sans limite pour financer leurs investissements. Les règles d’équilibre structurel au sens du TSCG sont les plus contraignantes car elles font tendre le ratio dette/PIB de ces administrations vers zéro à long terme.

La Commission européenne publie un indice de sévérité des règles qui ne tient pas compte de leur classement dans ces quatre catégories mais de facteurs tels que : leur statut juridique, leur surveillance par une autorité budgétaire indépendante, l’existence d’un mécanisme de correction automatique… A cette aune, la France se situe au 8ème rang pour la sévérité de ses règles budgétaires locales sur les 18 pays qui en ont adoptés, notamment parce que ces règles y sont contrôlées par les chambres régionales et territoriales des comptes et parce que leur non-respect peut faire l’objet de sanctions allant jusqu’à une mise sous tutelle par les préfets.

[1] Appelés organismes divers d’administration centrale (ODAC) dans la terminologie des comptes nationaux.

[2] Il existe des transferts des administrations de sécurité sociale vers les collectivités locales permettant de financer des prestations sociales gérées par celles-ci.

[3] Certains pays imposent deux règles différentes à leurs administrations territoriales.