FIPECO, le 24.04.2025

Les fiches de l’encyclopédie V) Les dépenses publiques

9) La charge d’intérêts de la dette publique

En 2024, la charge d’intérêts de la « dette publique », c’est-à-dire la dette consolidée de l’ensemble des « administrations publiques », s’est élevée à 58,0 Md€ hors frais bancaires (60,3 Md€ avec ces frais) en comptabilité nationale, soit 3,9 % des « recettes publiques » (4,0 % avec frais) ou 2,0 % du PIB (2,1 % avec frais).

Cette fiche présente les déterminants de la charge d’intérêts et son évolution au cours du passé, ainsi que la gestion de la dette et quelques éléments de comparaison internationale.

A) L’évolution de la charge d’intérêts et ses déterminants

1) Les déterminants de la charge d’intérêts

Le « taux apparent » de la dette publique au cours d’une année N est le rapport entre la charge d’intérêts des administrations publiques (APU) constatée cette année N et le montant de la dette publique à la fin de l’année N-1. Par définition du taux apparent, la charge d’intérêt en N est donc égale au produit de celui-ci par la dette à la fin de N-1.

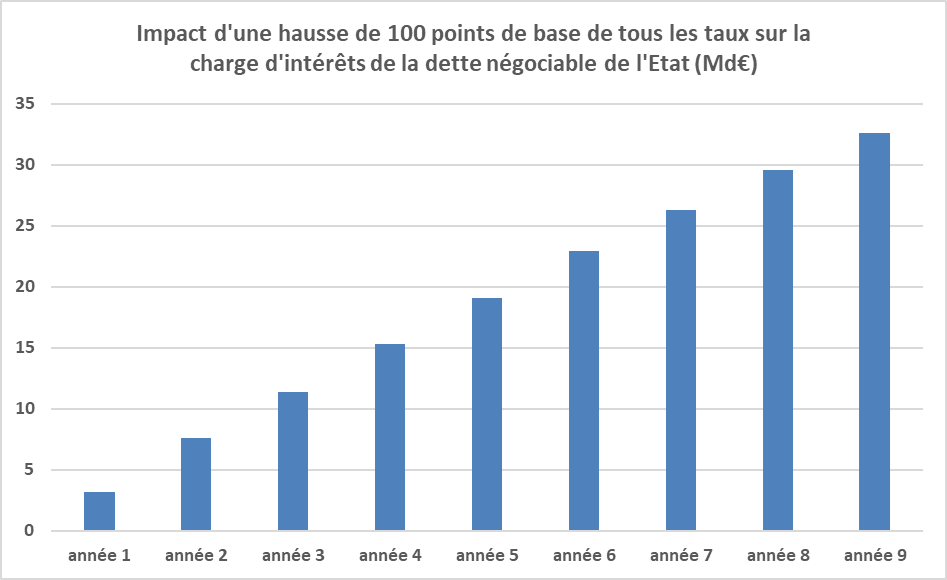

Le taux apparent de l’année N dépend du taux auquel les emprunts de l’année N sont émis mais aussi, et surtout, des taux de tous les emprunts émis au cours des années antérieures et qui n’ont pas encore été totalement remboursés. En conséquence, l’impact d’une baisse (ou d’une hausse) des taux d’intérêt des nouveaux emprunts sur la charge d’intérêt de la dette publique est très progressif. Plus précisément, il est immédiat sur la charge de la dette à court terme et sur celle de la dette qui couvre le déficit de l’année en cours, mais le taux des dettes à long terme émises dans le passé, et donc le taux apparent, n’est modifié que progressivement au fur et à mesure de leur renouvellement. Or la durée de vie moyenne de la dette négociable de l’Etat en mars 2025 est de 8,6 ans et certains emprunts ont des échéances à 50 ans.

Au total, une hausse au 1er janvier de 100 points de base de tous les taux d’intérêts, c’est-à-dire sur toute la « courbe des taux » qui donne à chaque instant le taux d’intérêt en fonction de la durée de l’emprunt, entraînerait une augmentation de la charge d’intérêt de la seule dette négociable de l’Etat (78 % de la dette publique), en comptabilité nationale, de 3,2 Md€ la première année, de 7,6 Md€ la deuxième, de 19,1 Md€ la cinquième et de 32,6 Md€ la neuvième[1]. Une baisse des taux a des effets symétriques.

Source : rapport d’avancement de 2025 du programme budgétaire et structurel à moyen terme ; charge d’intérêts en comptabilité nationale ; FIPECO.

Le taux apparent de la dette dépend aussi de l’inflation car le capital d’une partie des emprunts de l’Etat (10,8 % de la dette négociable en mars 2025) est indexé sur l’inflation constatée en France ou dans la zone euro. Chaque fois que les prix à la consommation augmentent de 1 %, le capital de ces emprunts est majoré de 1 %, de même que les intérêts dus, ceux-ci étant égaux à un pourcentage fixe du capital indexé. La comptabilité nationale, comme la comptabilité budgétaire, provisionne dès l’année N l’impact de l’inflation de l’année N sur le capital et les intérêts dus jusqu’au remboursement de la totalité du capital[2].

En conséquence, si le taux d’inflation augmente de 1 point en France et dans la zone euro une année N[3], la charge d’intérêts de l’Etat augmente de 2,8 Md€ (5,6 Md€ pour une hausse de 2 points...).

Le projet de loi de finances pour 2025 expliquait ainsi la baisse de 4,4 Md€ de la charge d’intérêts de l’Etat (en comptabilité budgétaire) prévue alors pour 2024 :

- une hausse de 3,9 Md€ du fait de l’augmentation de l’encours de la dette ;

- une diminution de 0,5 Md€ du fait d’une légère baisse du taux d’intérêt apparent (hors inflation) ;

- une diminution de 8,9 Md€ due au fait que l’inflation prévue, et donc la charge d’indexation, est bien plus faible en 2024 qu’en 2023 ;

- des effets résiduels qui contribuent pour 1,2 Md€ au total.

2) L’évolution de la charge d’intérêts

Comme le montre le graphique suivant, le rapport entre la charge d’intérêts des APU et le PIB a nettement décru depuis 1996, et la décision de faire entrer la France dans la zone euro, jusqu’à 2020 malgré une augmentation quasi-continue, et particulièrement forte depuis 2008, du ratio dette publique / PIB. En effet, le taux apparent de la dette publique a enregistré une très forte baisse sur cette période, de 6,4 % en 1996 à 1,25 % en 2020. De 2010 à 2020, la charge d’intérêt a baissé de 20 Md€ alors que la dette a augmenté de 760 Md€ de fin 2009 à fin 2019.

De 2020 à 2024, la charge d’intérêts de la dette a augmenté de 30 Md€ du fait de l’augmentation du stock de dette (715 Md€ de fin 2019 à fin 2023), de la hausse des taux de marché et de la reprise de l’inflation. Le taux apparent de la dette est remonté à 1,94 % en 2024.

Source : Insee ; FIPECO

Source : Insee ; FIPECO

B) La gestion de la charge d’intérêts de la dette publique

1) Les dettes des diverses administrations publiques

La répartition de la charge d’intérêts entre les catégories d’administrations publiques[4] reflète assez largement celle de la dette publique elle-même : l’Etat en supporte la plus grande part. La charge d’intérêts des administrations de sécurité sociale est partagée entre l’agence centrale des organismes de sécurité sociale (ACOSS) et la caisse d’amortissement de la dette sociale (CADES).

Les dettes de l’Etat et des autres APU sont gérées indépendamment. Leurs créanciers et les agences de notation considèrent toutefois que l’ACOSS et la CADES ainsi que la plupart des établissements publics bénéficient d’une garantie, explicite ou non, de l’Etat. La CADES et l’ACOSS empruntent dans des conditions quasiment identiques à celles de l’Etat. En revanche, bien qu’il soit peu probable que l’Etat les laisse faire défaut sur leur dette, les collectivités locales peuvent emprunter à un taux significativement supérieur à celui de l’Etat qui reflète leur risque spécifique de défaut de paiement mais aussi une plus faible liquidité des titres émis.

2) La dette de l’Etat

La charge de la dette de l’Etat s’est élevée à 41,0 Md€ en 2023 en comptabilité nationale (administrations publiques centrales) et à 53,9 Md€ en comptabilité budgétaire (l’articulation entre ces deux comptabilités est présentée dans une fiche spécifique). La comptabilité nationale est en « droits constatés » et, par exemple, enregistre au titre d’une année les « coupons courus mais non encore échus ». La comptabilité budgétaire n’enregistrant que les encaissements et décaissements, les coupons sont comptabilisés à leur échéance pour la totalité de leur montant. Une provision pour charges d’indexation des obligations indexées sur l’inflation est toutefois passée dans ces deux systèmes comptables[5].

La gestion de la dette de l’Etat est assurée par un service du ministère des finances, l’Agence France Trésor (AFT), avec pour objectif de couvrir le besoin de financement de l’Etat tout en minimisant, sur la durée, la charge de la dette et en limitant les risques pris.

L’Etat émet des « bons du trésor à taux fixe et intérêts précomptés » (BTF) à moins d’un an et des « obligations assimilables du trésor » (OAT), dont la maturité va de 2 à 50 ans et qui peuvent éventuellement être indexées sur l’inflation française (OATi) ou l’inflation de la zone euro (OAT€i). L’Etat s’endette exclusivement en euros.

La technique de « l’assimilation » qui donne son nom aux OAT est la suivante. L’Etat, par exemple, a émis en mars 2010 des obligations à taux fixe de 3 % à échéance de mars 2020. En 2015, il peut émettre de nouveau des obligations de mêmes caractéristiques, taux de 3 % et échéance en mars 2020, qui sont assimilées à celles émises en 2010. Toutefois, si le taux à 5 ans est de 2 % en 2015, ces OAT qui rapportent 3 % sont particulièrement intéressantes pour les investisseurs qui les achètent alors en payant une « prime » (si le taux au moment de la nouvelle émission est supérieur à celui de l’obligation initiale, ils bénéficient d’une « décote »). Cette technique permet d’émettre un montant plus élevé d’obligations de mêmes caractéristiques et de conférer à leur marché une liquidité appréciée des investisseurs.

Les titres de dette de l’Etat sont souscrits, au terme d’une procédure d’adjudication, par une quinzaine de « spécialistes en valeurs du trésor » (SVT) qui eux-mêmes les placent auprès d’investisseurs institutionnels (compagnies d’assurance-vie, banques, organismes de placement collectif en valeurs mobilières…) français ou étrangers. Ceux-ci les échangent ensuite sur le « marché secondaire » de la dette publique où les SVT doivent assurer la transparence des transactions.

L’AFT définit au début de l’année un programme d’émissions à moyen et long terme indiquant les dates d’adjudication et les montants qui seront émis. Ce programme est établi sur la base de la prévision de besoin de financement de l’Etat et il est en principe suivi indépendamment du déficit constaté en exécution. Si ce dernier s’avère plus ou moins élevé que prévu, l’ajustement se fait alors par les émissions à court terme (exceptionnellement en 2020, le programme a été modifié en cours d’année). Les caractéristiques précises des émissions à moyen et long terme (maturité notamment) sont indiquées aux SVT quelques jours avant l’adjudication et définis par l’AFT en fonction principalement des besoins des investisseurs, de façon à obtenir les taux les plus faibles.

Les produits dérivés sont rarement utilisés par l’AFT, qui gère seulement quelques anciens swaps de taux. En fonction de ses prévisions d’évolution des taux et pour ne pas avoir à refinancer des montants trop importants certaines années, l’agence rachète des OAT sur le marché secondaire un ou deux ans avant leur échéance.

C) Les comparaisons internationales

Le graphique suivant montre la charge d’intérêts de la dette publique dans les principaux pays européens en pourcentage du PIB en 1997 et 2024. Cette charge a partout diminué grâce à une forte réduction du taux apparent de la dette publique et, le plus souvent, malgré une forte augmentation de cette dernière.

En 2024, la charge d’intérêts de la France en pourcentage du PIB est un peu supérieure à la moyenne de la zone euro ou de l’Union européenne.

Source : Eurostat ; FIPECO

[1] En tenant compte de l’augmentation de la dette qui résulte de la hausse de la charge d’intérêt, le « solde primaire », c’est-à-dire les recettes moins les dépenses hors charges d’intérêts, étant supposé constant.

[2] C’est une des rares situations où la comptabilité budgétaire retient des charges calculées et non décaissées. A noter que la comptabilité nationale enregistre en intérêts la hausse du capital due à l’inflation.

[3] Le taux d’inflation pris en compte est le glissement de mai à mai en comptabilité budgétaire et de novembre à novembre en comptabilité nationale.

[4] Etat, administrations publiques locales (APUL), administrations de sécurité sociale (ASSO) et organismes divers d’administration centrale (ODAC).

[5] La comptabilité nationale n’ayant pas le concept de « provision », il est plus juste de dire dans son cas qu’elle enregistre systématiquement en dépenses à chaque période l’impact de l’inflation sur le capital et les intérêts dus.