FIPECO le 27.06.2024

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

7) Le solde structurel

PDF à lire et imprimer

Le niveau du déficit public dépend fortement de l’activité économique et donc de la situation conjoncturelle (cf. la fiche sur déficit et croissance) : dans une phase de récession ou de ralentissement de l’activité, les recettes publiques sont faibles et le déficit augmente mécaniquement si aucune mesure nouvelle n’est prise ; il diminue tout aussi mécaniquement lorsque la croissance reprend. Il est donc très important de corriger le « déficit effectif », c’est-à-dire constaté, pour estimer le « déficit structurel », à savoir celui qui aurait été constaté si le PIB était à son niveau « normal » ou, en termes techniques, « potentiel ».

Dans l’Union européenne, le suivi du solde structurel constitue depuis longtemps un volet majeur du pacte de stabilité et de croissance qui précise les modalités d’application du traité de Maastricht relatives aux « déficits excessifs ». Son rôle a été renforcé par le traité de 2012 sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire. Il devait être supprimé dans les nouvelles règles budgétaires mais il y est resté.

Cette fiche présente la méthode d’estimation du solde structurel, l’intérêt et les limites de ce concept ainsi que son niveau et son évolution en France et dans l’Union européenne.

A) La méthode d’estimation du solde structurel

Le solde structurel est calculé en suivant les étapes suivantes :

Il faut d’abord estimer le PIB potentiel en appliquant les méthodes exposées dans la fiche relative au PIB potentiel et à sa croissance, la « croissance potentielle ».

La différence entre le PIB effectif et le PIB potentiel, appelée « écart de production », a mécaniquement pour conséquence un surplus de recettes (si cet écart est positif) ou une perte de recettes (s’il est négatif). Ce surplus ou cette perte peuvent être estimés en supposant qu’un écart de production de x % accroît le produit des prélèvements obligatoires d’environ x %, en France, ce qui correspond à une « élasticité » des prélèvements obligatoires au PIB[1] quasi-égale à un. La hausse (ou la baisse) de prestations sociales (allocations de chômage pour l’essentiel) qui résulte d’un écart de production négatif (ou positif) peut également être estimée.

La « composante conjoncturelle » du solde public, appelée aussi « solde conjoncturel », est la somme de ce surplus de recettes et de cette baisse des prestations pour un écart de production positif (pertes de recettes et hausse des prestations pour un écart négatif). Dans le cas de la France, compte-tenu du poids des prélèvements obligatoires et des dépenses publiques sensibles à la conjoncture, la composante conjoncturelle du solde public est égale à un peu plus de la moitié (environ 55 %) de l’écart de production.

Le « solde corrigé des variations cycliques de la conjoncture » est la différence entre le solde effectif et le solde conjoncturel.

Le solde structurel est enfin égal au solde corrigé des variations cycliques de la conjoncture après prise en compte des « mesures ponctuelles et temporaires » comme l’impact d’un contentieux fiscal exceptionnel.

B) L’intérêt et les limites du solde structurel

1) L’intérêt

L’examen du solde structurel a été introduit dans les procédures de suivi des finances publiques du pacte de stabilité et de croissance en 2005, après des erreurs de politique économique commises par les pays membres au tournant des années 2000 lorsque la croissance, gonflée par la « bulle Internet », était forte.

Dans cette conjoncture favorable, les déficits publics ont mécaniquement diminué et se sont souvent situés au-dessous du plafond de 3 % du PIB. De nombreux gouvernements, dont celui de la France, en ont conclu qu’ils pouvaient, sans risque de se retrouver en situation de déficit excessif, réduire les prélèvements obligatoires ou augmenter les dépenses publiques dans de fortes proportions[2], ce qui a été fait.

Lorsque le cycle économique s’est retourné en 2002-2003, les déficits publics, notamment ceux de la France et de l’Allemagne, sont repartis à la hausse et sont devenus excessifs au sens du traité de Maastricht.

Si ces pays avaient été contraints de réduire leur déficit structurel, malgré l’amélioration de leur solde effectif, ils se seraient trouvés en 2002 avec un solde effectif plus élevé et dans une situation beaucoup plus favorable pour gérer le ralentissement de l’activité économique.

Plus tard, à la fin de 2009, le Conseil de l’Union européenne a recommandé à la France de ramener son déficit effectif au-dessous de 3,0 % du PIB en 2013. Au début de 2013, il est apparu que la croissance du PIB était quasiment nulle et que cet objectif était impossible à atteindre, sauf à prendre des mesures drastiques de redressement qui risquaient d’entraîner une récession. Conformément aux règles européennes, la Commission et le Conseil ont alors accepté de repousser à 2015 le retour du déficit effectif sous le seuil de 3,0 % du PIB tout en demandant à la France une réduction de son déficit structurel beaucoup moins forte que celle qui aurait permis de sortir de la situation de déficit excessif dès 2013.

Dans une telle conjoncture, il est en effet plus pertinent de se donner un objectif raisonnable de réduction du déficit structurel qu’un objectif de réduction du déficit effectif imposant des mesures de redressement de nature à provoquer une baisse de l’activité économique de telle ampleur que cet objectif de déficit effectif en deviendrait inatteignable.

Au total, la politique budgétaire est mieux adaptée aux fluctuations conjoncturelles de l’activité économique lorsqu’elle se donne des objectifs d’évolution du solde structurel plutôt que des objectifs de solde effectif. Elle évite ainsi de réduire les prélèvements ou d’accroître les dépenses en haut de cycle, alors qu’il faudrait faire l’inverse, ou d’augmenter les prélèvements et réduire les dépenses en bas de cycle, alors qu’il faudrait également faire l’inverse.

2) Les limites

La mesure du solde structurel est toujours très fragile. Cette fragilité tient d’abord à l’estimation du PIB potentiel, comme le montre la fiche qui lui est consacrée. Il existe, pour un pays et une année, à peu près autant de valeurs du PIB potentiel que d’économistes qui cherchent à l’estimer.

En outre, les estimations du PIB potentiel des années passées sont fréquemment révisées pour tenir compte des données macroéconomiques sur la croissance dans la période la plus récente. Les estimations du solde structurel des années passées sont en conséquence elles-mêmes souvent révisées, ce qui peut conduire à changer substantiellement l’appréciation de la situation des finances publiques.

L’élasticité quasi-unitaire des prélèvements obligatoires au PIB (environ 1,05 en fait) qui est souvent retenue en France pour estimer la composante conjoncturelle du solde public correspond à l’élasticité moyenne observée dans le passé sur une longue période. L’élasticité retenue pour les autres pays par leurs gouvernements et par les organisations internationales est également une élasticité moyenne sur une longue période passée. Cependant, l’élasticité observée année par année est souvent très différente de cette élasticité moyenne et elle a une composante cyclique : plus élevée lorsque la croissance du PIB est forte, plus basse lorsque cette croissance est faible. En conséquence, la composante véritablement conjoncturelle du solde effectif est sous-estimée dans les phases hautes du cycle, et inversement dans les phases basses[3]. Ces difficultés sont exacerbées dans de petites économies ouvertes moins stables que la France.

De plus, il n’existe pas de définition précise des mesures ponctuelles et temporaires permettant de les identifier incontestablement. En pratique, il y a tous les ans dans tous les pays de très nombreuses mesures ponctuelles et temporaires et les raisons pour lesquelles certaines d’entre elles sont ou non retenues par les gouvernements et les organisations internationales sont souvent difficiles à comprendre.

En pratique, ces limites rendent très incertaine la mesure « en niveau » du solde structurel. En « variation », le changement du solde structurel est un indicateur un peu plus robuste, mais qui peut dans certaines circonstances envoyer un signal assez imprécis voire trompeur sur l'orientation réelle de la politique budgétaire.

Ces difficultés méthodologiques peuvent aussi permettre à des gouvernements opportunistes d’afficher des soldes structurels plus inspirés par des objectifs de communication politique que par une analyse technique. C’est pourquoi les règlements communautaires ainsi que le traité sur la stabilité, la coordination et la gouvernance dans l’Union économique et monétaire prévoient de confier le suivi des soldes structurels à des « comités budgétaires indépendants ». En France, c’est une fonction du Haut Conseil des finances publiques.

C) Le déficit structurel en France et en Europe

1) La situation en 2023

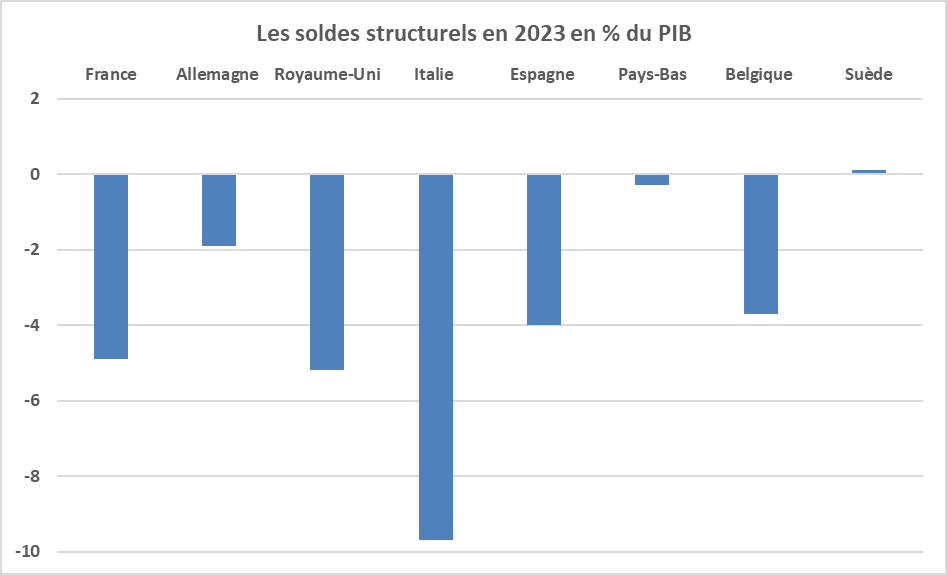

En 2023, le déficit structurel de la France était égal à 4,8 % du PIB selon l’estimation présentée par le Gouvernement en avril 2024 dans le programme de stabilité transmis à la Commission européenne.

Le graphique ci-joint présente les soldes structurels des principaux pays européens estimés par l’OCDE en juin 2024 (un déficit structurel de 4,9 % du PIB pour la France).

Le solde structurel de 2023 a été estimé par le Gouvernement et les organisations internationales mais ces estimations sont particulièrement fragiles en raison des incertitudes sur le niveau du PIB potentiel qui résultent de la crise et sur le caractère vraiment temporaire des mesures d’urgence et de relance prises pour y faire face.

Source : OCDE, juin 2024 ; FIPECO.

2) L’évolution sur longue période

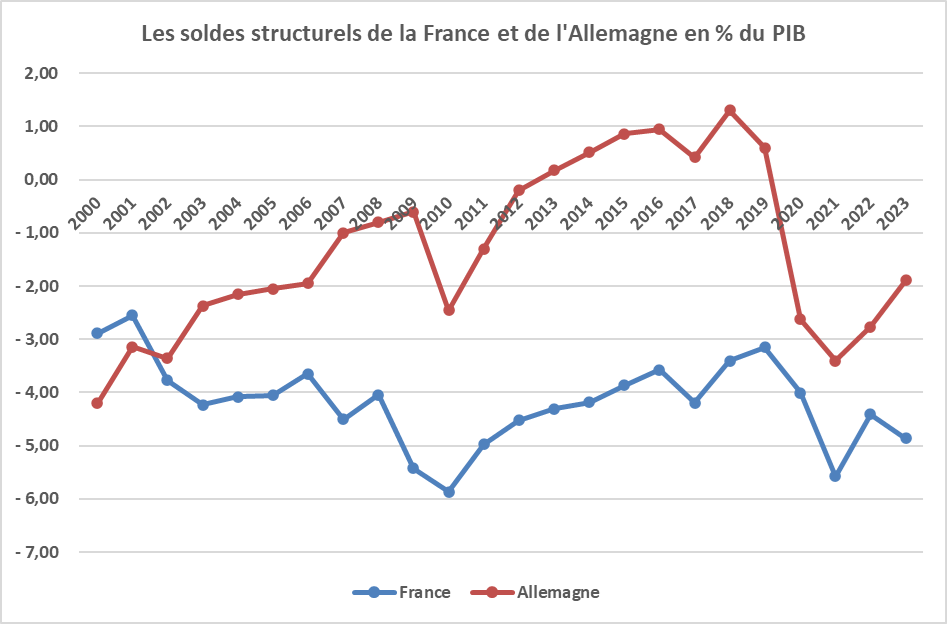

Les estimations de l’OCDE sont retenues ici pour examiner l’évolution des soldes structurels de la France et de l’Allemagne depuis 2000.

Celui de la France s’est dégradé au début des années 2000 puis s’est seulement à peu près stabilisé de 2003 à 2008 alors que celui de l’Allemagne s’est constamment amélioré à partir de 2003 pour atteindre quasiment l’équilibre en 2009. Les plans de relance, et de soutien des banques en difficulté, mis en œuvre pendant la crise financière ont ensuite accru le déficit structurel en 2009-2010 en France et en Allemagne.

Le solde structurel des deux pays s’est amélioré pendant la décennie suivante mais l’écart entre eux ne s’est pas résorbé. En 2019, l’Allemagne avait un excédent structurel de 0,6 point de PIB alors que la France avait un déficit structurel de 3,1 points de PIB. La dégradation du solde structurel entre 2019 et 2022 a été plus forte en Allemagne où il est redevenu négatif. L’écart s’est de nouveau creusé en 2023.

Source : OCDE, juin 2024 ; FIPECO.

[1] Rapport entre la variation du produit des prélèvements obligatoires et la variation du PIB, en pourcentages.

[2] En France, des personnalités politiques et des médias ont alors évoqué l’existence d’une « cagnotte » dont le contenu pouvait être dépensé sans risque pour la soutenabilité des finances publiques.

[3] Le ministère des finances, comme d’autres organismes, retient en fait une élasticité au PIB spécifique pour chacun des principaux prélèvements obligatoires, mais cette élasticité spécifique est elle aussi une moyenne des élasticités observées chaque année dans le passé sur longue période et appelle la même observation.