FIPECO le 13.03.2025

Les notes d’analyse II) Déficit et dette publics, politique budgétaire

8) Quels sont les risques si l'endettement public de la France devient hors de contrôle ?

François ECALLE

Cette note fait le point sur les risques d’un endettement public de la France devenant hors de contrôle.

A) La nécessaire stabilisation de la dette publique

1) Un endettement hors de contrôle risque d’entraîner une crise très grave

Un État dont les comptes sont presque toujours déficitaires[1], comme en France, doit rembourser ses dettes en réempruntant les montants nécessaires à ces remboursements. Il doit aussi emprunter pour financer le déficit de l’exercice en cours. Il ne peut pas augmenter indéfiniment son endettement car ses créanciers finissent par douter de sa capacité à emprunter toujours suffisamment pour rembourser ses dettes anciennes et financer son déficit.

Si l’État peut emprunter dans sa propre monnaie, la perte de confiance de ses créanciers se traduit par une dépréciation de cette monnaie, qui entraîne une augmentation du prix des biens importés et une perte de pouvoir d’achat, et/ou une hausse des taux d’intérêt, qui fragilise le système financier, pénalise les investissements et réduit l’activité économique. Ces risques peuvent être illustrés par la crise déclenchée au Royaume-Uni en septembre 2022, qui a entraîné la démission de la Première ministre et un changement radical de politique économique.

Bien que l’euro soit notre monnaie et que tous les emprunts d’État soient libellés en euros en France, nous sommes, d’un point de vue économique, dans la même situation qu’un pays où l’État emprunte dans une devise étrangère. En effet, l’euro est une monnaie partagée avec d’autres pays et la Banque centrale européenne, qui est indépendante, n’a pas le droit de financer directement les États de la zone (en pratique, elle peut les soutenir, mais ses interventions sont examinées plus loin dans cette note).

Dans ces conditions, si la dette publique augmente excessivement, les créanciers de l’État prennent un risque en continuant à souscrire à ses emprunts et ajoutent une « prime de risque » importante au taux d’intérêt requis pour continuer à y souscrire. Cette hausse des taux d’intérêt ne peut qu’aggraver le déficit et la dette et renforcer leurs craintes.

La prime de risque peut donc être de plus en plus forte et la dette peut s’emballer et devenir incontrôlable. Certains créanciers finissent par refuser de prêter à l’État, même à des taux très élevés. Étant dans l’incapacité non seulement de rembourser ses dettes mais aussi de payer l’excès de ses dépenses par rapport à ses recettes, l’État doit alors immédiatement équilibrer ses recettes et ses dépenses en augmentant les impôts et/ou en coupant dans ses dépenses.

Un État proche de cette situation peut toutefois faire appel à des institutions internationales qui jouent le rôle de prêteur en dernier ressort, comme le FMI. Leur aide financière n’est pas illimitée et elle n’est pas sans contrepartie, la principale étant la mise en œuvre de mesures de rééquilibrage des comptes publics souvent douloureuses pour la population. Ces plans de redressement imposés de l’extérieur remettent en cause le pouvoir du Parlement de lever l’impôt et d’en affecter le produit aux dépenses, qui est au cœur de la souveraineté, comme on l’a vu dans des pays méditerranéens.

Les créanciers de l’État considéré peuvent accepter de restructurer leurs créances et de continuer à le financer si ses responsables arrivent à les convaincre que cela leur coûtera moins cher que de perdre la totalité de leurs créances. Il est difficile de prévoir le résultat de ces négociations, mais l’État défaillant doit toujours prendre des mesures de redressement difficiles et les créanciers (banques, compagnies d’assurances…) doivent accepter des pertes sur leurs prêts dont le coût est largement répercuté sur leurs clients. Comme les établissements financiers ont souvent beaucoup de créances sur leur propre État, les ménages et entreprises de ce pays peuvent beaucoup perdre, ce qui aggrave la crise.

2) La dette publique doit pouvoir être stabilisée en pourcentage du PIB

Si la dette publique ne peut pas augmenter indéfiniment, le seuil d’endettement au-delà duquel se déclenche une crise des finances publiques est impossible à déterminer précisément parce qu’il dépend de nombreux paramètres souvent non quantifiables et spécifiques à chaque pays et à chaque période.

Le Japon n’éprouve pas de difficultés pour financer son déficit et rembourser une dette publique supérieure à 200 % du PIB depuis 2011[2] parce qu’il détient des actifs nets considérables sur les autres pays. La position globale de l’ensemble des agents économiques du pays vis-à-vis de l’extérieur est un paramètre essentiel. Or elle est négative pour la France, pour un montant égal à 28 % du PIB fin 2023 selon la Banque de France.

La pertinence et la crédibilité de la politique économique sont aussi déterminantes, de même que la capacité à augmenter les impôts ou à réduire les dépenses publiques si nécessaire. Une épargne importante, comme au Japon ou même en Italie, permet de financer plus facilement le déficit public. Le degré probable de solidarité des autres pays, notamment au sein d’une union économique et monétaire, doit aussi être pris en compte. Le montant et la qualité des actifs que l’endettement a permis d’accumuler est enfin un élément important, de même que la situation relative de l’endettement public par rapport à celui des pays comparables.

Les économistes considèrent généralement que la dette publique est « soutenable », c’est-à-dire ne risque pas de conduire à un défaut de paiement ou à une situation proche, si l’État montre qu’il est capable de la contrôler, c’est-à-dire en pratique de la stabiliser en pourcentage du PIB hors périodes de récession ou de très faible croissance économique[3].

3) Plus la dette est stabilisée à un niveau élevé plus les risques sont importants

Pouvoir stabiliser le ratio dette / PIB et éviter ainsi un emballement incontrôlé de la dette est une condition nécessaire de sa soutenabilité mais elle n’est pas suffisante : une dette qui pourrait être stabilisée à 500 % du PIB ne serait pas soutenable car les créanciers de l’État s’inquièteraient bien avant qu’elle n’atteigne ce seuil et provoqueraient une crise en exigeant une prime de risque très élevée.

Le niveau maximal auquel la dette doit être stabilisée pour rester soutenable est indéterminé car il dépend des facteurs évoqués ci-dessus : crédibilité de la politique économique, comparaison avec les autres pays, etc. La seule certitude est que plus la dette est stabilisée à un niveau élevé plus les risques de crise sont importants.

B) Les conditions requises pour stabiliser la dette publique

1) Le solde primaire doit dépasser un niveau minimal

Pour stabiliser la dette publique en pourcentage du PIB, il faut que le solde primaire (c’est-à-dire hors intérêts de la dette) soit supérieur à un « solde primaire stabilisant ». Celui-ci est égal au produit de la dette par l’écart entre son « taux d’intérêt apparent » (le rapport de la charge d’intérêt au stock de dette à la fin de l’année précédente) et le taux de croissance en valeur du PIB (démonstration dans la fiche sur le solde stabilisant).

Si cet écart est positif, le solde primaire stabilisant est un excédent, qui est d’autant plus élevé que la dette est elle-même élevée. Plus on laisse la dette monter, plus il est donc difficile de la stabiliser car il faut augmenter les prélèvements obligatoires ou diminuer les dépenses publiques pour dégager un excédent primaire supérieur ou égal à celui qui permet de stabiliser la dette. Or il existe probablement un excédent primaire maximal propre à chaque pays car les prélèvements obligatoires ne peuvent pas augmenter indéfiniment (même si on ne sait pas quel est leur taux maximal, la courbe de Laffer existe) et les dépenses publiques ne peuvent pas être ramenées à zéro. Si l’excédent primaire stabilisant ne peut pas être atteint, la dette augmente indéfiniment en pourcentage du PIB.

Dans un article de 2019, Olivier Blanchard a toutefois montré que le taux de croissance du PIB a le plus souvent été supérieur au taux apparent de la dette fédérale dans l’histoire des Etats-Unis. D’autres études ont ensuite montré que cette situation était fréquente dans de nombreux autres pays avancés.

Or si l’écart entre le taux apparent de la dette et le taux de croissance du PIB est négatif, le solde primaire stabilisant est un déficit et il est d’autant plus élevé que la dette est élevée. On peut aussi montrer que la dette publique finit toujours par être stabilisée, quel que soit le déficit primaire si celui-ci est maintenu indéfiniment au même niveau en pourcentage du PIB.

Certains économistes en ont conclu à la fin de la précédente décennie que la dette publique était toujours soutenable. Cependant, personne ne peut garantir que le taux de croissance du PIB sera toujours supérieur au taux d’intérêt de la dette. S’il redevient inférieur avec une dette plus élevée, l’excédent primaire stabilisant risque d’être inatteignable. En outre, même si le taux d’intérêt reste inférieur au taux de croissance, la dette augmente indéfiniment si le déficit primaire augmente lui-même indéfiniment.

Le principe de précaution impose donc de dégager un solde primaire au moins nul.

2) La dette publique française devient hors de contrôle

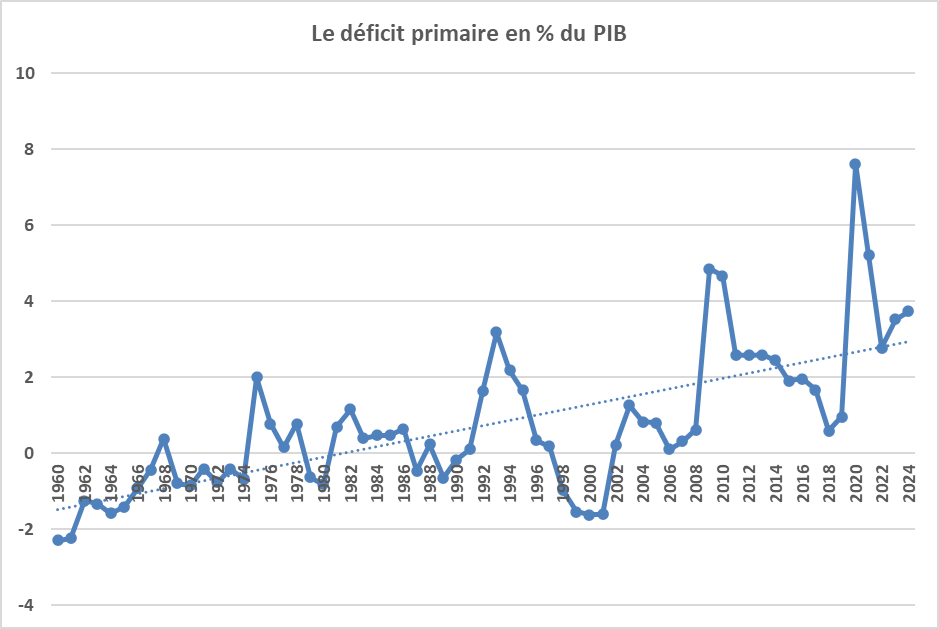

Comme le montre le graphique suivant, le déficit primaire des administrations publiques françaises, en pourcentage du PIB, se trouve sur une tendance croissante depuis le début de la cinquième République.

Il augmente lors des récessions ou des périodes de fort ralentissement de l’activité, ce qui est normal car il est alors nécessaire de soutenir l’activité économique en faisant jouer les stabilisateurs automatiques, voire en prenant des mesures de relance. Il est en revanche anormal qu’il revienne rarement à son niveau antérieur quand la conjoncture s’améliore.

Source : Insee, FIPECO.

En conséquence, la dette publique française est elle-même sur une tendance croissante depuis 1978[4] : elle s’accroit dans les périodes de crise ou de fort ralentissement économique puis elle est seulement à peu près stabilisée avant de remonter lors de la crise suivante.

Source : Insee ; FIPECO.

Source : Insee ; FIPECO.

Dans une tribune que j’ai écrite avec lui et qui a été publiée par Le Point en décembre 2024, Olivier Blanchard a pris pour hypothèse principale un écart nul entre le taux d’intérêt de la dette et le taux de croissance du PIB, tous deux égaux à 3,0 %, dans les prochaines années afin d’apprécier l’effort requis pour stabiliser la dette. Cet effort est, sous cette hypothèse, d’environ 120 Md€ (4,0 % du PIB) et doit être réalisé en augmentant les prélèvements obligatoires ou en réduisant les dépenses publiques sur plusieurs années.

Nous avons aussi écrit dans cet article que cet effort devait être porté à au moins 150 Md€ (5,0 % du PIB) pour tenir compte des dépenses publiques supplémentaires nécessaires pour lutter contre le changement climatique et renforcer les moyens de nos armées. Compte-tenu des dernières déclarations du Président des Etats-Unis sur la guerre menée par la Russie en Ukraine et des réactions des pouvoirs publics en France et dans l’Union européenne, l’effort requis est plutôt de l’ordre de 180 Md€ (6,0 % du PIB).

Or l’effort de redressement inscrit, avec beaucoup de difficultés politiques, dans les lois de finances et de financement de la sécurité sociale pour 2025 est seulement de 0,9 % du PIB avec la même méthode de calcul. En outre, les hausses d’impôts en constituent presque la totalité et les mesures présentées comme temporaires en représentent le tiers. Comme le vote de ces lois financières l’a montré, les conditions politiques et sociales nécessaires pour réaliser un tel effort de redressement des comptes publics sont loin d’être réunies. Il est donc très peu probable que le déficit primaire diminue significativement.

Si celui-ci reste à 4,0 % du PIB comme en 2024, sachant qu’il est de nature presque totalement structurelle, si la croissance du PIB en valeur est de 3,0 % par an à partir de 2025 et si le taux apparent de la dette passe progressivement de 1,8 % en 2024 à 3,0 % en 2030, la dette publique atteindra 122 % du PIB en 2027 et 134 % du PIB en 2030. En supposant pour les années suivantes un déficit primaire de 4,0 % du PIB, un taux d’intérêt apparent de la dette et un taux de croissance du PIB de 3,0 %, la dette dépasserait 200 % du PIB avant 2050.

Les hypothèses retenues peuvent être justifiées par les considérations suivantes. La remontée du taux apparent de la dette de 1,8 % en 2024 à 3,0 % en 2030 est symétrique à sa baisse de 3,0 % en 2012 à 1,8 % en 2018. De plus, le taux à 10 ans des emprunts émis début 2025 est déjà bien supérieur à 3,0 % et une dégradation de leur note à un simple A pourrait le conduire durablement au-dessus de 3,0 %. Une croissance de 3,0 % du PIB en valeur pourrait correspondre à une croissance du PIB en volume de 1,0 % à 1,5 % et une croissance des prix de 1,5 % à 2,0 %. L’hypothèse d’un déficit primaire maintenu à 4,0 % du PIB est relativement optimiste compte-tenu des dépenses militaires désormais nécessaires.

C) Les limites des interventions de la banque centrale européenne

La dette publique française deviendrait dès lors hors de contrôle, mais les créanciers de l’État ne semblent pas s’en inquiéter. L’indicateur usuel de leurs inquiétudes est l’écart entre les taux d’intérêt des emprunts à 10 ans émis par l’État en France et en Allemagne. Après la crise de 2012, il est resté compris entre 30 et 50 points de base jusqu’à la dissolution de juin 2024 et il se situe depuis lors entre 70 et 80 points. Il est certes désormais supérieur à celui de pays comme l’Espagne ou le Portugal mais il reste inférieur à celui de l’Italie et surtout nettement inférieur au niveau atteint pendant la crise de 2011-2012 (où il a dépassé 150 points).

Certains observateurs expliquent le calme des marchés par les atouts de la France : une économie puissante et diversifiée ; une main d’œuvre qualifiée ; des infrastructures de bonne qualité ; une administration fiscale qui prélève l’impôt sans trop de difficultés… Le marché des OAT est très liquide et leurs détenteurs peuvent penser pouvoir les vendre sans trop de risques au début d’une crise. Jusqu’aux élections de 2022, les institutions de la cinquième République paraissaient solides.

Les acteurs des marchés financiers semblent considérer que la Banque Centrale Européenne (BCE) interviendra très probablement pour éviter un défaut de paiement de la France, ou une restructuration de ses dettes, et que les obligations de l’État seront donc honorées.

En 2012, pour contrer une forte hausse des primes de risque sur les obligations publiques de plusieurs pays, la BCE a en effet créé un programme d’achat de titres publics sur le marché secondaire, appelé « Outright Monetary Transactions » (OMT), pour des quantités illimitées, qui a concrétisé le « whatever it takes » de Mario Draghi. Les craintes des créanciers des Etats en difficulté de la zone euro se sont nettement atténuées et les primes de risque ont fortement diminué du fait même de l’existence de ce programme sans qu’il ait été mis en œuvre.

Ces achats ne peuvent concerner que des titres émis par des pays bénéficiant d’un soutien des autres membres de la zone euro dans le cadre du « mécanisme européen de stabilité » (MES). Ce « mécanisme » est un fonds doté en capital par les États de la zone euro et bénéficiant de leur garantie pour emprunter et prêter à des États en difficulté de la zone, ou à leurs établissements financiers, en contrepartie de mesures de redressement de leur économie et de leurs finances publiques.

En 2020, au début de la crise sanitaire, l’Italie a déclaré qu’elle ne passerait jamais d’accord avec le MES, mais les acteurs des marchés financiers ont été rassurés par la mise en place d’un nouveau programme massif d’achats publics, le « pandemic emergency purchase programme ». La BCE y a mis fin en 2022 et réduit désormais son stock de créances publiques pour lutter contre l’inflation.

Elle a néanmoins créé en juillet 2022 un nouvel « instrument de protection de la transmission » (IPT) de la politique monétaire dans l’ensemble de la zone euro. Il lui permet en pratique d’acheter, sans limite, des titres émis par un État confronté à une dégradation de ses conditions de financement non justifiée par les « fondamentaux » du pays.

Contrairement au programme OMT, il n’y a aucune référence au MES dans les conditions d’activation de l’IPT et la BCE pourrait être seule (sans le MES) à soutenir un pays en difficulté. Elle doit toutefois prendre en considération un ensemble de critères macroéconomiques et budgétaires pour décider d’activer l’IPT.

En particulier, le pays concerné devra avoir respecté les règles budgétaires européennes ou suivi les recommandations qui lui auront été faites par le Conseil de l’Union européenne dans le cadre de la procédure relative aux « déficits excessifs ». Il devra également avoir respecté les règles ou suivi les recommandations relatives aux « déséquilibres macroéconomiques » ou encore mis en œuvre les réformes annoncées pour bénéficier du plan de relance européen.

Surtout, la BCE tiendra compte de la soutenabilité de la dette publique en s’appuyant sur les analyses de la Commission européenne mais aussi sur celles du FMI ou d’autres institutions et, surtout, sur celles de ses propres services. Elle se donne ainsi le pouvoir d’apprécier elle-même cette soutenabilité, indépendamment de l’avis du Conseil sur le respect des règles budgétaires. Celui-ci a en effet toujours conclu, pour des raisons politiques, que ses recommandations étaient suivies d’effet pour ne jamais sanctionner un pays. La BCE se donne ainsi un nouveau rôle de gardienne de la soutenabilité des dettes publiques.

Elle pourrait donc ne pas intervenir si la France ou un autre État de la zone euro se trouvait dans une situation financièrement insoutenable et l’obliger ainsi à prendre des mesures drastiques pour éviter la cessation de paiement, sous la supervision du MES, voire du FMI.

Certains acteurs des marchés financiers considèrent aussi que la BCE ne laissera jamais un grand État de la zone euro aller jusqu’à un défaut de paiement, même s’il ne fait aucun effort pour redresser ses comptes publics, car les effets sur les économies de l’ensemble de la zone pourraient être dévastateurs et elle ne peut pas en prendre la responsabilité. Or la sauvegarde de la zone euro, qui pourrait être mise en danger dans ces conditions, est implicitement dans le mandat de la BCE, ce que certains de ses dirigeants ont exprimé.

La France, l’Italie et l’Espagne, voire des pays moins grands, sont « too big to fail », surtout dans le contexte géopolitique actuel : la BCE ne peut pas prendre la responsabilité d’une grave crise financière tant que la sécurité de l’Europe n’est pas assurée.

Elle sera toutefois, à plus ou moins long terme, confrontée à un dilemme car, si les pays de la zone euro et les acteurs des marchés financiers en sont convaincus, les premiers peuvent s’endetter sans limite et les seconds ne jamais s’en inquiéter. Or la BCE ne peut pas non plus accepter une telle dérive des finances publiques de certains pays de la zone euro car elle risque d’avoir des effets inflationnistes que son mandat lui impose de combattre.

En questionnant la constitutionnalité de certains programmes d’achats de titres publics par la Bundesbank pour le compte de la BCE, la Cour suprême de Karlsruhe a d’ailleurs laissé entendre que, selon elle, les traités n’autorisent pas la BCE à tout faire pour défendre l’euro.

Surtout, on ne peut pas exclure l’arrivée au pouvoir, dans des pays du nord de l’Europe, de partis populistes mettant en avant des slogans tels que « nous ne voulons plus payer pour les autres pays de la zone euro » ou « la BCE est incapable de contenir l’inflation car elle dépend trop des pays dépensiers ». Aucune zone monétaire n’est éternelle et la zone euro pourrait disparaître, par exemple parce qu’un pays du nord ou du centre de l’Europe déciderait de retrouver une monnaie forte et qu’il serait suivi par d’autres. La BCE doit tenir compte de cet autre risque existentiel pour la zone.

On peut envisager qu’elle laisse monter la prime de risque d’un pays dont la dette est hors de contrôle pour faire pression sur lui et éviter une intervention sans contrepartie qui serait un mauvais exemple pour les autres pays. Toutefois, si ce pays ne prend pas les mesures nécessaires pour stabiliser sa dette, la hausse de son taux d’intérêt accroîtrait l’effort de redressement nécessaire et reporterait seulement à plus tard la réponse au dilemme de la BCE : laisser ce pays faire défaut et risquer une crise immédiate ou intervenir pour éviter un défaut de paiement et risquer un dérapage de l’inflation, voire l’explosion à terme de la zone euro.

En tout état de cause, nous mettons notre souveraineté en jeu en laissant notre dette publique hors de contrôle car notre avenir dépendra de décisions qui seront prises à Francfort.

D) Conclusion

Il est impossible de déterminer un seuil d’endettement au-delà duquel se déclencherait une crise des finances publiques imposant des mesures drastiques de redressement car son éventuelle survenue dépend de nombreux paramètres souvent non quantifiables et spécifiques à chaque pays et chaque période. Pour éviter une telle crise, il faut que la dette soit sous contrôle, ce qui signifie en pratique pouvoir la stabiliser en pourcentage du PIB hors périodes de récession ou de très faible croissance économique. En outre, plus le niveau où elle est stabilisée est élevé, plus le risque de crise est important.

Pour stabiliser la dette, il faut que le solde primaire (c’est-à-dire hors intérêts) soit supérieur à un montant minimal qui dépend de l’écart entre le taux d’intérêt de la dette et le taux de croissance du PIB. Si cet écart est positif ou nul et si le solde primaire n’atteint pas ce montant minimal, la dette devient hors de contrôle et augmente indéfiniment.

Avec Olivier Blanchard, nous avons supposé un écart nul dans les prochaines années, ce qui impose de ramener le solde primaire à zéro pour stabiliser la dette. Compte-tenu des dépenses nouvelles requises pour lutter contre le changement climatique et accroître nos moyens militaires, l’effort nécessaire est de l’ordre de 6,0 points de PIB, soit 180 Md€, à réaliser par une baisse des autres dépenses ou une hausse des prélèvements obligatoires.

Or le déficit primaire français est sur une tendance croissante depuis 60 ans et l’effort inscrit, avec difficultés, pour le réduire dans les lois financières pour 2025 est très insuffisant. Si, compte-tenu des dépenses militaires supplémentaires nécessaires, le déficit primaire reste à son niveau de 2024 (environ 4,0 % du PIB), la dette publique pourrait approcher 135 % du PIB en 2030.

Les acteurs des marchés financiers semblent ne pas s’en inquiéter et considérer que la Banque centrale européenne (BCE) interviendra pour éviter un défaut de paiement de la France. Elle a certes les moyens juridiques et financiers de soutenir sans limite un État en difficulté, mais à condition qu’il prenne des mesures suffisantes de redressement de ses comptes publics. Une politique budgétaire très dure pourrait donc nous être imposée.

Certains de nos créanciers semblent aussi penser que la BCE soutiendra toujours la France, l’Italie ou l’Espagne, même s’ils ne font aucun effort, car ces pays sont « too big to fail », surtout dans le contexte géopolitique actuel. Si leurs gouvernements et les acteurs des marchés financiers en sont convaincus, les premiers peuvent s’endetter sans limite sans que les seconds ne s’en inquiètent. Le risque est alors celui d’une dérive de l’inflation, voire d’un éclatement de la zone euro provoqué par la sortie d’un pays où des mouvements populistes prendraient le pouvoir en mettant en avant leur refus de payer pour d’autres pays. La BCE ne peut pas non plus prendre ce risque.

Quelle que soit sa réponse, nous mettons notre souveraineté en jeu en laissant la dette publique devenir hors de contrôle car notre avenir dépendra, un jour ou l’autre, de décisions qui seront prises à Francfort.

[1] Cette note parle de l’État pour simplifier mais le déficit et la dette publics sont ceux de l’ensemble consolidé des administrations publiques (État, collectivités locales et administrations de sécurité sociale notamment).

[2] Dette brute consolidée des comptes nationaux retenue par l’OCDE (117 % du PIB fin 2023 pour la France).

[3] La pertinence du ratio dette / PIB tient au fait que le PIB est une mesure approximative de l’assiette des prélèvements obligatoires et donc des ressources potentielles d’un État.

[4] La dette publique au sens du traité de Maastricht n’est publiée par l’Insee que depuis 1978.