05/12/2024

Les dépenses fiscales en France et dans les autres pays

François ECALLE

PDF à lire et imprimer

Les « dépenses fiscales » sont des dispositions législatives ou réglementaires dérogatoires par rapport à une « norme fiscale » de référence qui entraînent des pertes de recettes budgétaires. Elles sont parfois appelées « niches fiscales » quand elles concernent l’impôt sur le revenu ou l’impôt sur les sociétés (les deux expressions sont utilisées ici avec la même signification). Cette note présente d’abord les dépenses fiscales recensées dans le projet de loi de finances (PLF) pour 2025 et leur évolution depuis 2017. Elle fait ensuite le point sur les dépenses fiscales dans les autres pays.

La liste annexée en septembre 2016 au PLF pour 2017 recensait 451 dépenses fiscales et celle qui est annexée au PLF pour 2025 en recense 474.

L’estimation de leur coût est souvent difficile et le PLF pour 2025 le chiffre pour seulement 387 dépenses fiscales. Il ne s’agit que d’un ordre de grandeur pour 125 d’entre elles.

Du fait d’un changement de méthode très contestable, le coût des dépenses fiscales relatives à la TVA a été réduit d’environ 10 Md€ dans le PLF pour 2024. La Cour des comptes a recommandé au ministère des Finances de reprendre l’ancienne méthode, mais cette recommandation a été ignorée dans le PLF pour 2025.

En retenant l’ancienne méthode pour les mesures relatives à la TVA, on peut estimer le montant des dépenses fiscales (hors CICE, celui-ci ayant été remplacé en 2019 par des allègements de cotisations sociales patronales) à 75,3 Md€ en 2017 et à 95,0 Md€ en 2023. Il serait ainsi passé de 3,3 % du PIB en 2017 à 3,4 % en 2023.

Dans une note de 2022 et sur la base des rapports officiels nationaux sur les dépenses fiscales, le FMI estime leur coût total à environ 4 % du PIB dans les pays qui publient de tels rapports. Un think tank basé en Suisse, le Council on Economic Policies (CEP), a constitué une base de données avec les informations trouvées dans ces rapports dans 218 juridictions. Il en ressort que les comparaisons internationales sont très difficiles car les normes fiscales de référence ainsi que le champ et la qualité de ces rapports sont très hétérogènes.

Les dépenses fiscales constituent partout une zone d’ombre des politiques publiques, mais le CEP a construit un indicateur de transparence de ces rapports pour lequel la France est au cinquième rang des 105 pays évalués. L’information publiée en France est critiquable mais la situation est plus mauvaise dans la plupart des autres pays.

Pour continuer à faire la lumière sur ces dispositifs, le CEP a engagé la publication de rapports par pays écrits par des experts nationaux. Le premier porte sur les Pays-Bas et le troisième sur la France. J’en suis l’auteur et il vient d’être mis en ligne.

A) Les dépenses fiscales en France

Des informations supplémentaires sur les dépenses fiscales en France peuvent être trouvées dans une fiche de ce site.

1) Le nombre de dépenses fiscales

Pour déterminer si une disposition législative ou réglementaire constitue ou non une dépense fiscale, il faut définir la norme fiscale applicable à laquelle elle pourrait déroger.

La définition de cette norme de référence est parfois difficile car elle renvoie à des conceptions de la fiscalité qui font débat et peuvent évoluer. La question de savoir si, par exemple, le « quotient familial », utilisé pour moduler l’impôt sur le revenu en fonction de la taille du ménage, est ou non une niche peut être longuement débattue sans qu’aucune conclusion consensuelle ne soit tirée. En pratique, sont considérées comme des niches fiscales les dispositifs figurant sur la liste du tome II du rapport sur les voies et moyens annexé chaque année au projet de loi de finances (PLF).

Cette liste est discutable mais il n’y en a pas d’autre. Il arrive d’ailleurs que le ministère des finances en retire des dispositifs, alors qu’ils existent toujours, et y ajoute des mesures qui existaient déjà auparavant.

Les dépenses fiscales prennent des formes diverses. Les principales sont les exonérations, les abattements, les déductions, les taux réduits, les demi-parts supplémentaires de quotient familial (mais pas les demi-parts « normales »), les réductions et les crédits d’impôts[1].

Il y avait 451 dépenses fiscales recensées en septembre 2016 dans le rapport annexé au PLF pour 2017 et 474 en septembre 2024 dans celui qui est annexé au PLF pour 2025. Le nombre de niches a donc augmenté depuis 2017.

Le nombre de dépenses fiscales

|

PLF 2017

|

PLF 2018

|

PLF 2019

|

PLF 2020

|

PLF 2021

|

PLF 2022

|

PLF 2023

|

PLF 2024

|

PLF 2025

|

|

451

|

457

|

474

|

468

|

475

|

471

|

465

|

467

|

474

|

Source : rapports annexés aux projets de loi de finances

Les informations figurant dans les rapports sur les voies et moyens ne permettent pas de compter facilement les créations et suppressions de niches ainsi que les ajouts sur la liste de mesures qui existaient déjà et les retraits de mesures qui existent toujours. En outre, une niche peut être supprimée par une loi de finances et figurer toujours sur la liste plusieurs années après parce qu’elle continue à avoir un coût budgétaire. Le crédit d’impôt pour la compétitivité et l’emploi (CICE) se trouve ainsi toujours sur la liste du PLF 2025 en raison de remboursements résiduels aux entreprises malgré sa suppression en 2019.

2) Le coût des dépenses fiscales

a) Les difficultés méthodologiques

Le tome II du rapport sur les voies et moyens annexé au PLF 2024 présente le coût budgétaire de 387 niches fiscales (sur 474) et la somme de ces coûts. La fiabilité du coût total des niches dépend donc de la pertinence de la liste et du partage entre les dépenses fiscales qui peuvent être chiffrées et celles qui ne le peuvent pas (les plus importantes sont toutefois toujours chiffrées). La fragilité des méthodes de chiffrage s’ajoute à ces éléments d’incertitude.

Comme il est souvent très difficile d’estimer l’impact de mesures fiscales sur le comportement des contribuables, leur coût budgétaire est toujours chiffré en supposant que celui-ci ne change pas du fait de ces mesures.

Dans ces conditions, le coût des crédits d’impôts est facile à évaluer. Il suffit en effet de prendre les déclarations des contribuables et de totaliser les crédits d’impôts qu’ils réclament et qui leur sont accordés.

Le chiffrage du coût des réductions d’impôt est plus difficile, car son montant est plafonné par celui de l’impôt dû avant réduction. Il est néanmoins possible en procédant à des simulations sur un échantillon représentatif ou sur la base complète des déclarations fiscales, comme pour le coût d’un abattement, d’une déduction ou d’une demi-part supplémentaire.

Les revenus, activités ou actifs exonérés sont rarement renseignés dans les déclarations fiscales et le chiffrage de leur coût est souvent très difficile, voire impossible. Il faut estimer le montant exonéré sur la base d’autres données fiscales ou de statistiques telles que les comptes nationaux, puis lui appliquer le taux d’imposition auquel il aurait été soumis s’il n’avait pas été exonéré, ce qui n’est pas toujours simple.

Le chiffrage du coût d’un taux réduit de TVA appliqué à une activité particulière n’est pas facile car les déclarations des entreprises ne permettent généralement pas de le calculer. Il n’est donc pas estimé sur la base des déclarations fiscales mais sur la base des statistiques de consommation. Celles-ci ne permettent cependant pas de mesurer avec une précision suffisante le montant de certains achats très particuliers qui bénéficient d’un taux réduit.

Sur les 387 niches fiscales faisant l’objet d’un chiffrage dans le PLF pour 2025, il s’agit seulement d’un ordre de grandeur pour 125 d’entre elles.

b) Le changement de méthode du projet de loi de finances pour 2024

Le coût des dépenses fiscales relatives à la TVA a été ramené d’environ 20 Md€ dans les PLF précédents à environ 10 Md€ dans celui pour 2024 au motif que l’Etat reverse la moitié du produit de la TVA à des administrations sociales et locales et que le coût des dépenses fiscales correspond seulement à celui qui est supporté par l’Etat.

Ce changement de méthode est très contestable. En effet, comme le montre une note précédente, le coût de ces dispositifs est bien supporté par l’Etat. En outre, le coût pour l’ensemble des administrations publiques est bien d’environ 20 Md€ et c’est ce montant qui est le plus pertinent. De plus, cette nouvelle méthode n’est pas appliquée aux autres impôts partiellement rétrocédés à des collectivités locales, ce qui n’est pas cohérent. Enfin, le ministère des Finances ne publiant pas de série des dépenses fiscales pour les années passées estimées avec cette nouvelle méthode, les coûts des dépenses fiscales apparaissant dans le PLF pour 2024 et dans les PLF précédents ne sont pas comparables.

Dans son rapport sur le budget de l’Etat en 2023, la Cour des comptes a souligné que la lecture des dépenses fiscales était « brouillée » par ce changement « contestable » de convention et a recommandé au ministère des Finances de reprendre la convention précédente. Dans le rapport annexé au PLF 2025, celui-ci a néanmoins maintenu sa nouvelle convention.

Dans la suite de cette fiche, sauf mention contraire, le coût des dépenses fiscales relatives à la TVA pour l’ensemble des administrations publiques est retenu. Les montants donnés pour ces dispositifs et pour le coût total des dépenses fiscales diffèrent donc de ceux qui figurent dans le PLF pour 2025.

c) Le coût des dépenses fiscales en 2023

En 2023, le coût des dépenses fiscales s’élève à 96,1 Md€ (contre 82,9 Md€ dans le PLF avec la nouvelle méthode de calcul des dépenses fiscales relatives à la TVA). Hors CICE, il est de 95,0 Md€.

Les principaux impôts concernés sont l’impôt sur le revenu pour 38,7 Md€, les impôts portant à la fois sur le revenu des ménages et sur les bénéfices des sociétés (bénéfices industriels et commerciaux, agricoles et non commerciaux) pour 14,0 Md€, l’impôt sur les sociétés pour 9,2 Md€, la TVA pour 24,3 Md€ et les accises sur les produits énergétiques pour 6,2 Md€.

Les dépenses fiscales les plus coûteuses sont : le crédit d’impôt en faveur de la recherche (7,3 Md€), le crédit d’impôt en faveur de l’emploi de salariés à domicile (6,1 Md€), le remplacement de l’impôt sur les sociétés par un prélèvement forfaitaire en fonction du tonnage des navires dont bénéficient les entreprises de transport maritime (5,6 Md€), l’abattement de 10 % sur le montant des pensions et retraites (4,5 Md€), le taux réduit de TVA appliqué aux travaux d’entretien du logement hors rénovation énergétique (4,5 Md€), le taux réduit de TVA appliqué à la restauration sur place (4,2 Md€) et les taux réduits appliqués dans les DOM (4,0 Md€), l’exonération des sommes versées au titre de l’intéressement, de la participation ou de l’épargne salariale (2,7 Md€).

Le « budget vert » de l’Etat est construit en cotant les dépenses budgétaires et les dépenses fiscales en fonction de leur impact sur l’environnement. Les dépenses fiscales brunes, c’est-à-dire avec un impact environnemental négatif, sont estimées à 7,5 Md€, contre 3,4 Md€ pour celles dont l’impact est favorable ou mixte.

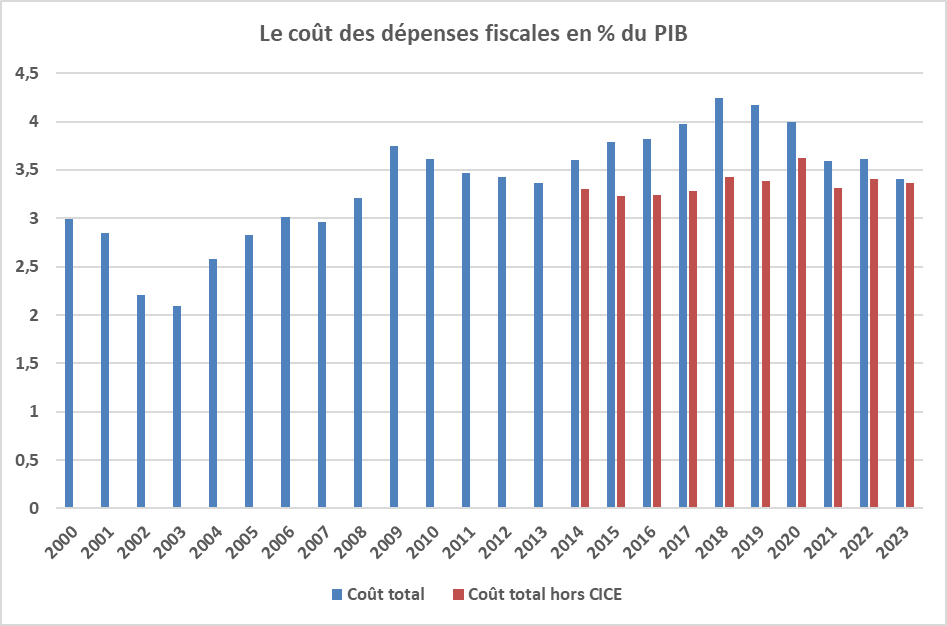

d) L’évolution sur longue période

Il arrive que des mesures soient retirées de la liste des dépenses fiscales, alors qu’elles existent toujours, et que d’autres y soient ajoutées, alors qu’elles existaient déjà auparavant. En outre, les méthodes de chiffrage ont parfois changé. L’évolution des coûts figurant dans les rapports annexés aux lois de finances successives doit donc être corrigée pour présenter une évolution des dépenses fiscales à format (périmètre et méthodes) constant, ce qui a été fait ici pour obtenir une série cohérente avec la liste du projet de loi de finances pour 2025.

Les évolutions qui en résultent doivent néanmoins être considérées avec précaution car, outre la fragilité intrinsèque des chiffrages, elles sont affectées dans des proportions indéterminées par des changements de méthode de chiffrage de certaines mesures particulières (utilisation de nouvelles sources par exemple).

Sources : rapports annexés aux projets de loi de finances (le coût figurant dans les PLF 2024 et 2025 pour 2022 et 2023 a été corrigé pour intégrer le coût total des dépenses fiscales relatives à la TVA) ; FIPECO.

Sources : rapports annexés aux projets de loi de finances (le coût figurant dans les PLF 2024 et 2025 pour 2022 et 2023 a été corrigé pour intégrer le coût total des dépenses fiscales relatives à la TVA) ; FIPECO.

Sous ces réserves, il en ressort une forte hausse du coût des niches fiscales entre 2003 et 2009, en pourcentage du PIB, qui tient surtout aux crédits d’impôt et qui coïncide avec la mise en place de normes contraignantes sur les dépenses budgétaires. Ensuite, on observe une baisse jusqu’à 2013. Une nouvelle hausse est constatée à partir de 2014. Elle est surtout due à la mise en œuvre du CICE mais pas seulement car le coût des dépenses fiscales hors CICE s’accroît aussi à partir de 2016. Hors point haut de 2020, qui résulte surtout de la chute du PIB, le coût des dépenses fiscales hors CICE est stabilisé à 3,3 / 3,4 % du PIB depuis 2017.

A) Les dépenses fiscales dans les autres pays

La notion de « tax expenditures » est apparue aux États-Unis et en Allemagne à la fin des années soixante dans la documentation budgétaire et beaucoup de pays présentent désormais des rapports sur les dépenses fiscales. Elles sont partout définies comme des dérogations à des normes fiscales de référence.

1) Les travaux de la Commission européenne et du FMI

Dans l’Union européenne, une directive de 2011 avait obligé les États membres à communiquer des informations sur leurs dépenses fiscales à la Commission européenne. Le rapport rendu en 2014 par celle-ci rappelait les difficultés méthodologiques exposées ci-dessus. Il en ressortait que deux ensembles de pays se distinguaient s’agissant des dépenses fiscales relatives aux impôts sur le revenu et les bénéfices des sociétés : dans le premier, qui comprenait notamment l’Italie, l’Espagne et le Royaume-Uni, elles représentaient de 5 à 8 % du PIB ; dans le deuxième, qui comprenait notamment la France, l’Allemagne ou les Pays-Bas, elles ne représentaient que de 1 à 3 % du PIB. Ce rapport ne précisait cependant pas dans quelle mesure les écarts entre ces deux groupes tenaient à la définition de la norme de référence, ce qui limite beaucoup la pertinence de ces comparaisons.

Le FMI a publié en novembre 2022 une note sur l’évaluation des dépenses fiscales. Il en ressort que, d’après les estimations nationales et avec toutes les réserves précédentes, elles représentaient en moyenne à peu près 4 % du PIB des pays, avancés ou non, qui publient cette information. Si la France se situe aux environs de la moyenne au regard de cet indicateur, elle est au deuxième rang pour le nombre de dépenses fiscales identifiées dans les années 2016 à 2018 (derrière la Grèce).

2) Les travaux du Council on Economic Policies (CEP)

Un important travail d’analyse des dépenses fiscales dans l’ensemble des pays du monde a été engagé par le Council on Economic Policies (CEP), un think tank basé en Suisse. En partenariat avec le German Institute of Development and Sustainability (IDOS), il a mis en ligne un Tax Expenditure Lab constitué d’une d’une base de données mondiale sur les dépenses fiscales (Global Tax Expenditures Database ou GTED) et d’un indicateur de transparence des rapports officiels nationaux sur les dépenses fiscales (Global Tax Expenditures Transparency Index (GTETI). Il organise aussi régulièrement des réunions et colloques internationaux sur les dépenses fiscales.

La base de données (GTED) couvre 218 juridictions et plus de 27 000 dépenses fiscales. Les informations qui y figurent proviennent des publications officielles des gouvernements. Si elles permettent d’alimenter des analyses et débats, elles montrent aussi que les comparaisons internationales sont très difficiles. En effet, d’une part, les normes fiscales de référence varient beaucoup d’un pays à l’autre ; d’autre part, la qualité (chiffrage du coût des dispositifs…) et la portée (champ limité à l’Etat ou étendu aux autres administrations publiques, champ limité à certains impôts ou couvrant tous les prélèvements obligatoires) des rapports officiels sont très hétérogènes. Il apparait également que la gouvernance (procédure de création ou suppression des dispositifs, fréquence et portée des évaluations…) présente souvent des spécificités nationales.

L’indicateur de transparence (GTETI) des dépenses fiscales agrège les scores attribués à chaque pays pour cinq critères (eux-mêmes décomposés en sous-critères) : l’accessibilité des données (support, fréquence…) ; la gouvernance (base juridique des rapports, contrôles externes…) ; le champ des publications officielles (impôts particuliers ou tous les impôts par exemple) ; le contenu de ces publications (coût budgétaire, nombre de bénéficiaires…) ; l’évaluation des dépenses fiscales (fréquence des évaluations…).

Sur les 105 pays pour lesquels cet indicateur est calculé, la France est au cinquième rang, derrière la Corée du sud, l’Indonésie, le Canada et l’Allemagne. Même si la qualité des informations publiées en France est critiquable (cf. ci-dessus), elle est plus mauvaise dans la plupart des autres pays. Les dépenses fiscales constituent partout une zone d’ombre des politiques publiques où peuvent se trouver de nombreuses mesures en faveur de catégories particulières de ménages ou d’entreprises.

Pour continuer à améliorer l’information sur les dépenses fiscales et atténuer les problèmes de comparabilité entre pays mentionnés précédemment, le CEP a engagé la publication de rapports par pays écrits par des experts nationaux en suivant un plan standardisé. Le premier, publié en juillet 2024, porte sur les Pays-Bas et a été rédigé par un ancien directeur adjoint de la législation fiscale au ministère des Finances néerlandais. Il montre notamment que le coût des dépenses fiscales dans ce pays peut être estimé à 8 % ou 15 % du PIB selon la norme de référence retenue. L’écart entre ces deux estimations tient notamment à l’inclusion, ou non, dans les dépenses fiscales d’un « earned income tax credit » qui correspondrait approximativement en France à une combinaison du quotient familial, de la décote de l’impôt sur le revenu, du RSA et de la prime d’activité.

Un deuxième rapport, publié en octobre 2024, porte sur l’Inde. Le troisième rapport porte sur la France et j’en suis l’auteur. Il vient d’être mis en ligne (voir ici la version en français et ici la version en anglais).

Les médias suivants ont mentionné cette note :

Le Nouvel Economiste

[1] Une réduction d’impôt ne peut pas dépasser le montant de l’impôt dû avant cette réduction. Un crédit d’impôt peut le dépasser et, le cas échéant, la différence entre le crédit d’impôt et l’impôt dû est remboursée par l’Etat au contribuable.