17/10/2019

Les performances financières de l'Etat actionnaire de 2007 à 2018

François ECALLE

PDF à lire et imprimer

L’Etat détient des participations financières, gérées par « l’agence des participations de l’Etat » (APE), dans 88 entreprises employant plus de 1,7 million de salariés, qui font l’objet du « rapport relatif à l’Etat actionnaire ». Les « comptes combinés » des 61 plus importantes (en 2018) sont présentés dans le rapport financier de l’APE.

Les performances financières de ces entreprises depuis 2007 sont analysées dans ce billet sur la base de ratios financiers tirés de ces comptes combinés et présentés dans les rapports annuels relatifs à l’Etat actionnaire ou dans les « projets annuels de performance » du « compte d’affectation spéciale des participations financières de l’Etat ». Elles sont comparées, en utilisant les mêmes ratios financiers, à celles des entreprises privées du CAC 40 présentées dans les « profils financiers du CAC 40 » des cabinets Ricol Lasteyrie puis Ernst and Young.

Les participations de l’Etat ont mieux traversé la crise de 2008-2009 que les sociétés du CAC 40. Au cours des années 2007 à 2010, la rentabilité financière des participations de l’Etat (en moyenne 16 %) a été plus élevée que celle des sociétés du CAC 40 (10 %). L’Etat a reçu 45 % du résultat net part du groupe de l’année précédente sous forme de dividendes, soit un peu moins que les actionnaires des sociétés du CAC 40 (57 %). Rapportée aux capitaux propres, la dette financière nette des participations de l’Etat a diminué de 125 à 100 % alors que celle des sociétés du CAC 40 est passée de 38 à 24 %.

Au cours des années 2011-2015, la rentabilité financière des participations de l’Etat s’est fortement dégradée (2 %) et elle est passée nettement au-dessous de celle des sociétés du CAC 40 (7 %). L’Etat a néanmoins reçu 99 % du résultat de ses participations sous forme de dividendes, contre 68 % pour les actionnaires des sociétés du CAC 40, et a ainsi fragilisé leur situation financière. Rapportée aux capitaux propres, la dette financière nette des participations de l’Etat est repartie à la hausse (de 100 à 150 %) alors que celle des sociétés du CAC 40 était à peu près stable.

La rentabilité financière des sociétés dont l’Etat est actionnaire est remontée à 8,6 % en moyenne sur 2016-2017, soit presque au même niveau que celle des sociétés du CAC 40 (9,0 %), mais elle s’est dégradée en 2018 (4,7 % contre 9,1 % pour le CAC 40). L’Etat a reçu de 2017 à 2019 des dividendes, en partie en actions, qui représentaient en moyenne 36 % des résultats nets parts du groupe de 2016 à 2018, contre 56 % pour les actionnaires des sociétés du CAC 40. L’endettement net des participations de l’Etat a été ramené à 103 % des capitaux propres en 2018, mais reste de très loin supérieur à celui des sociétés du CAC 40 (25 % pour la médiane hors banques et assurances).

A)Les comptes combinés des participations de l’Etat pour 2018

Les comptes combinés d’un ensemble d’entreprises se distinguent des « comptes consolidés » d’un groupe d’entreprises essentiellement par l’absence de prise en compte de la « société-mère » qui serait, en l’espèce, l’Etat. Pour le reste, les techniques de combinaison et de consolidation sont semblables. Le projet d’établir des comptes consolidés de l’Etat existe depuis longtemps mais n’a jamais connu un début de mise en œuvre.

Les sociétés (comme EDF) ou les établissements publics (comme la SNCF) dans lesquels l’Etat détient une participation ou qu’il possède sont généralement eux-mêmes à la tête d’un groupe dont ils consolident les comptes. Les comptes consolidés de ces entités sont « globalement intégrés » dans les comptes combinés lorsqu’elles sont contrôlées par l’Etat, ce qui signifie que les créances et dettes réciproques et les flux de produits et charges entre les entités du périmètre de combinaison sont neutralisées.

Ils sont « mis en équivalence » dans les comptes combinés lorsque l’Etat dispose seulement d’une influence notable, qui est présumée lorsqu’il dispose d’au moins 20 % des droits de vote ou siège dans un comité ayant un pouvoir significatif. La mise en équivalence consiste à seulement prendre en compte les fonds propres et les résultats de ces entités dans les comptes combinés au prorata de la quote-part de l’Etat dans leur capital.

Les comptes combinés ne retiennent que des sociétés ou des établissements publics sur lesquels l’Etat exerce une influence et dont l’activité principale est marchande. Ceux qui ont une activité principalement non marchande sont les « opérateurs » de l’Etat pour lequel ils assurent généralement une mission de service public[1].

En raison de l’indépendance que leurs statuts leur confèrent, ni la Banque de France ni la Caisse des dépôts et consignations ne sont comprises dans le périmètre des comptes combinés. En revanche, le groupe BPI France, détenu par l’Etat à parité avec la Caisse des dépôts et consignations, y est inclus.

En pratique, le périmètre des comptes combinés correspond à l’ensemble des entités « significatives » relevant du domaine de compétence de l’agence des participations de l’Etat tel que défini dans le décret, modifié, qui l’a créée.

Les entreprises dont les comptes de 2018 ont été combinés sont au nombre de 61 et les principales, en termes de chiffre d’affaires, sont indiquées dans le tableau ci-dessous (hors établissements financiers).

Ces comptes combinés sont établis par l’agence des participations de l’Etat sur la base d’un « manuel de combinaison » qui en précise les principes et méthodes. Ils font l’objet d’un avis d’un groupe de quatre personnalités indépendantes et qualifiées.

Il y a 12 entreprises cotées et leur valorisation boursière s’élevait à 75 Md€ au 30 juin 2019, en hausse de 3 % sur un an (contre une hausse de 4 % pour le CAC 40). Le secteur de l’énergie en représente presque la moitié.

Les principales entreprises non financières retenues dans les comptes combinés de 2018

|

Entreprise

|

Part Etat du capital (%)

|

Chiffre d’affaires (Md€)

|

Résultat net part du groupe (Md€)

|

|

EDF

|

83,7

|

69,0

|

1,2

|

|

Airbus

|

11,1

|

63,7

|

3,1

|

|

Engie

|

23,6

|

60,6

|

1,0

|

|

Renault

|

15,0

|

57,4

|

3,3

|

|

Orange

|

13,4

|

41,4

|

2,0

|

|

SNCF

|

100 (EPIC)

|

33,3

|

0,1

|

|

Air France KLM

|

14,3

|

26,5

|

0,4

|

|

Safran

|

11,0

|

21,0

|

1,3

|

|

La Poste

|

73,7

|

19,2

|

0,8

|

Source : APE ; FIPECO.

Les principaux éléments de la situation financière des participations de l’Etat ainsi combinées à la fin de 2018 sont : un total du bilan de 839 Md€, dont 398 Md€ d’actifs non courants et 293 Md€ de passifs non courants, et 118 Md€ de capitaux propres (111 Md€ fin 2017).

Le bilan au 31 décembre 2018 (Md€)

|

Actif

|

|

Passif

|

|

|

|

|

Capitaux propres

|

118

|

|

Actifs non courants dont :

Immobilisations corporelles

Actifs financiers

Titres mis en équivalence

|

398

236

63

54

|

Passifs non courants dont :

Passifs financiers

Provisions

|

293

144

104

|

|

Actifs courants dont :

Prêts bancaires (1)

Créances d’exploitation

|

441

311

42

|

Passifs courants dont :

Dettes de l’activité bancaire

Dettes d’exploitation

|

427

301

29

|

|

Total actifs

|

839

|

Total passifs

|

839

|

Source : APE ; FIPECO. (1) Activité de la banque postale du groupe La Poste.

Les principaux éléments du compte de résultat combiné de 2018 sont : un chiffre d’affaires de 143 Md€, un résultat opérationnel de 11 Md€ (12 Md€ en 2017), une charge financière nette de 8 Md€ (5 Md€ en 2017) et un résultat net part du groupe de 5 Md€ (10 Md€ en 2017).

Le compte de résultat de 2018 (Md€)

|

Charges

|

|

Produits

|

|

|

Personnel

Achats et charges externes

|

48

82

|

Chiffre d’affaires

Produit net bancaire (1)

|

143

6

|

|

Résultat opérationnel

|

11

|

|

|

|

Résultat financier

|

- 8

|

|

|

|

Résultat avant impôt

|

3

|

|

|

|

Impôts sur les bénéfices

|

1

|

|

|

|

Résultat des sociétés mises en équivalence

|

3

|

|

|

|

Résultat net part du groupe

|

5

|

|

|

Source : APE ; FIPECO. (1) Activité de la banque postale du groupe La Poste.

B)Les performances financières de l’Etat actionnaire de 2007 à 2018

Les rapports annuels relatifs à l’Etat actionnaire et les programmes annuels de performance du compte d’affectation spéciale des participations financières de l’Etat, qui enregistre les opérations en capital (acquisitions et cessions de titres…) entre celui-ci et les entités où il détient une participation, présentent plusieurs indicateurs financiers qui permettent d’apprécier les performances financières de l’Etat actionnaire. Toutefois, ces indicateurs n’ont pas toujours été les mêmes et leur méthode de calcul a parfois changé depuis 2007. Ces rapports donnent la valeur de ces indicateurs pour l’année passée et leur valeur « pro forma » pour l’année précédente, mais rarement une série plus longue à méthodologie constante.

Les indicateurs retenus ici sont des ratios, moins sensibles aux variations du périmètre des entreprises dont les comptes sont combinés, qui ont pour caractéristiques de figurer dans ces rapports depuis 2007, ou de pouvoir être reconstitués avec les données qui y figurent, et de ne pas avoir été affectés par des changements méthodologiques trop importants au vu des écart entre leurs valeurs courantes et pro forma.

Trois ratios ont été retenus : la rentabilité financière, définie comme le rapport du résultat net part du « groupe Etat » au montant des capitaux propres (hors intérêts minoritaires) ; le taux de distribution, défini comme le rapport entre les dividendes versés à l’Etat (y compris en titres) et le résultat net part du groupe de l’année précédente ; le taux d’endettement, défini comme le rapport entre la dette financière nette et le montant des capitaux propres.

Ces ratios ont également pour avantage de pouvoir être comparés à des indicateurs semblables publiés par les cabinets Ricol Lasteyrie puis Ernst and Young dans leurs « profils financiers » annuels des sociétés du CAC 40.

S’agissant des comptes combinés des participations de l’Etat, leurs variations d’une année à l’autre peuvent parfois être largement imputables aux plus importantes d’entre elles, notamment EDF.

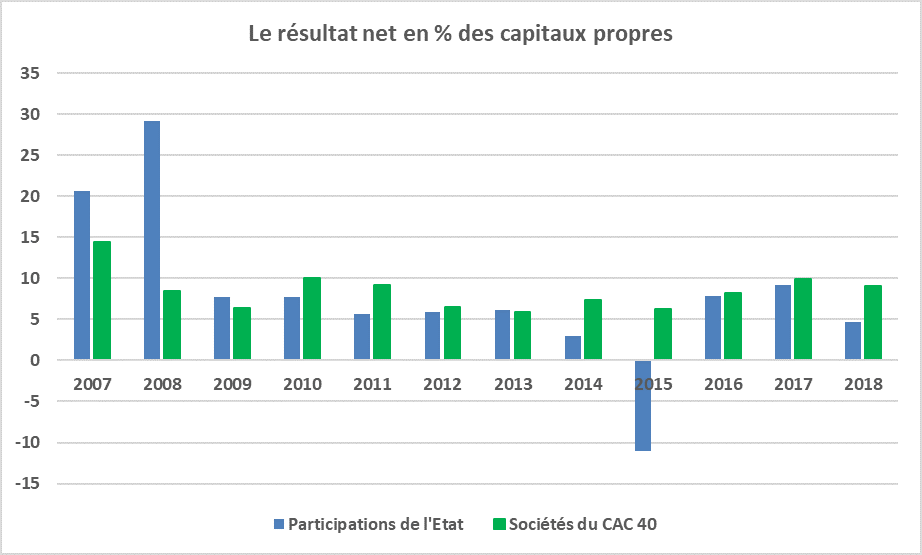

Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » des cabinets Ricol et Lasteyrie puis Ernst and Young ; FIPECO.

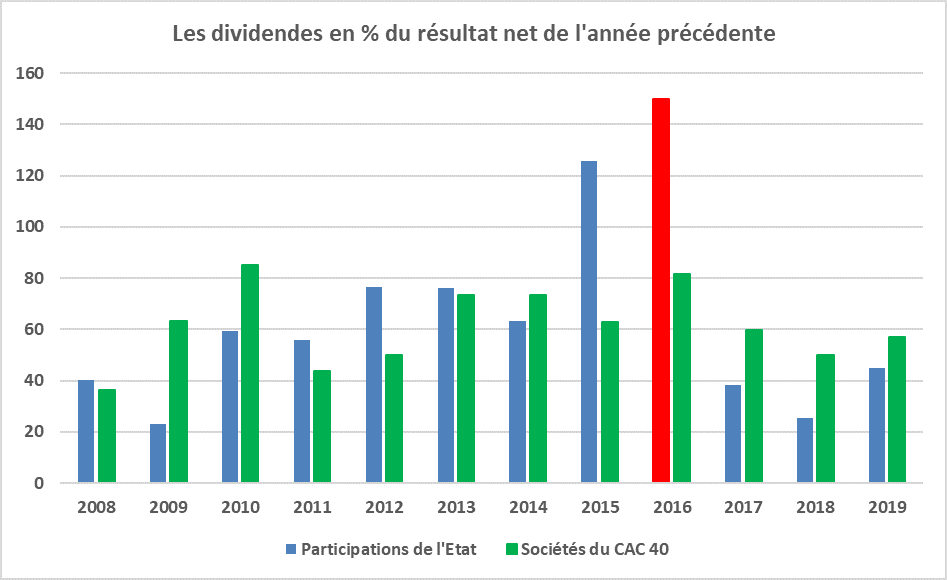

Sources : Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » des cabinets Ricol et Lasteyrie puis Ernst and Young ; FIPECO. Le taux de distribution des participations de l’Etat en 2016 sur ce graphique est conventionnel car l’Etat a reçu des dividendes en 2016 sur un résultat net 2015 négatif.

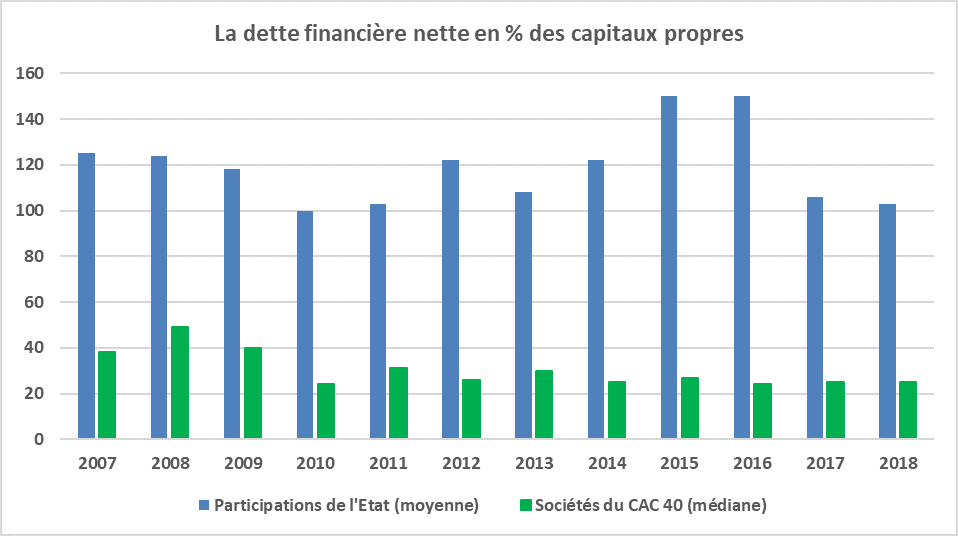

Sources : Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » des cabinets Ricol et Lasteyrie puis Ernst and Young ; Hors banques et assurances ; FIPECO.

1)Les années 2007 à 2010

Les performances des entreprises dont l’Etat est actionnaire ont été plutôt satisfaisantes dans les années 2007 à 2010 par rapport à celles des sociétés du CAC40.

La rentabilité financière des participations de l’Etat s’est élevée à 16 % en moyenne annuelle, nettement au-dessus de celle des sociétés du CAC 40 (10 %).

L’Etat a reçu de 2008 à 2011 en moyenne 45 % du résultat net part du groupe de l’année précédente sous forme de dividendes, soit moins que les actionnaires des sociétés du CAC 40 (57 %)[2].

Les sociétés dans lesquelles l’Etat détient une participation étaient toutefois beaucoup plus endettées que celles du CAC 40 (hors banques et assurances) en pourcentage de leurs capitaux propres. De 2007 à 2010, leur taux d’endettement a diminué, passant de 125 à 100 %, de même que celui des sociétés du CAC40 (hors banques et assurances), qui est passé de 38 à 24 % environ (médiane hors banques et assurances).

2)Les années 2011 à 2015

Les performances des entreprises dans lesquelles l’Etat détient une participation se sont fortement dégradées au cours des années 2011 à 2015.

Leur rentabilité financière est tombée à 2 % en moyenne, avec même un taux négatif (-11 %) en 2015, soit nettement au-dessous de celle des sociétés du CAC 40 (7 %).

L’Etat a néanmoins reçu 99 % du résultat de ses participations sous forme de dividendes, contre 68 % pour les actionnaires des sociétés du CAC 40, et ainsi fragilisé leur situation financière, même si une partie de ces dividendes a été versée en actions. L’Etat a notamment prélevé 3,5 Md€ de dividendes en 2016 sur un résultat 2015 négatif (- 10 Md€).

Le taux d’endettement est en conséquence remonté jusqu’à 150 % en 2015 tandis que celui des sociétés du CAC 40 était à peu près stable entre 25 et 30 % (médiane hors banques et assurances).

3)Les années 2016 à 2018

Au cours des années 2016 à 2018, les performances financières des participations de l’Etat ont été meilleures et la politique de dividendes de l’Etat a été plus favorable à leur structure de bilan qui s’est améliorée.

La rentabilité financière des sociétés dont l’Etat est actionnaire est remontée à 8,6 % en moyenne sur 2016-2017, soit presque au même niveau que celle des sociétés du CAC 40 (9,0 %), mais elle s’est dégradée en 2018 (4,7 % contre 9,1 % pour le CAC 40).

L’Etat a reçu de 2017 à 2019 des dividendes, en partie en actions, qui représentaient en moyenne 36 % des résultats nets parts du groupe de 2016 à 2018, contre 56 % pour les actionnaires des sociétés du CAC 40.

L’endettement net des participations de l’Etat a été ramené à 103 % des capitaux propres en 2018[3], mais reste de très loin supérieur à celui des sociétés du CAC 40 (25 % pour la médiane hors banques et assurances).

[1] Certains de ces opérateurs détiennent eux-mêmes des participations dans des sociétés du secteur marchand.

[2] Montant des dividendes rapporté au montant du résultat net part du groupe pour l’ensemble des entités prises en compte, ce qui correspond à un taux moyen de distribution.

[3] Dans le tableau ci-dessus, le passif financier est de 144 Md€ et les actifs financiers de 63 Md€ pour des fonds propres de 118 Md€, mais seule une partie des actifs financiers est déduite pour calculer la dette financière nette.