29/09/2025

Les taxes foncières payées par les ménages

François ECALLE

PDF à lire et imprimer

Les ménages propriétaires de biens immobiliers ou de terrains doivent payer en octobre des taxes foncières sur leurs propriétés bâties et non bâties. Cette note fait le point sur ces impôts, plus particulièrement sur la taxe foncière sur les propriétés bâties (TFPB) à usage de logement.

La TFPB, comme la taxe d’habitation, est assise sur des valeurs locatives cadastrales revalorisées chaque année d’un même coefficient dans toute la France et déconnectées des valeurs de marché. Cette assiette archaïque explique en partie le caractère anti-redistributif de la TFPB : elle représente plus de 0,5 % du patrimoine immobilier les ménages les moins bien pourvus et 0,2 % de celui des ménages les mieux pourvus. Il est impératif de réviser ces bases cadastrales pour les rapprocher des valeurs vénales.

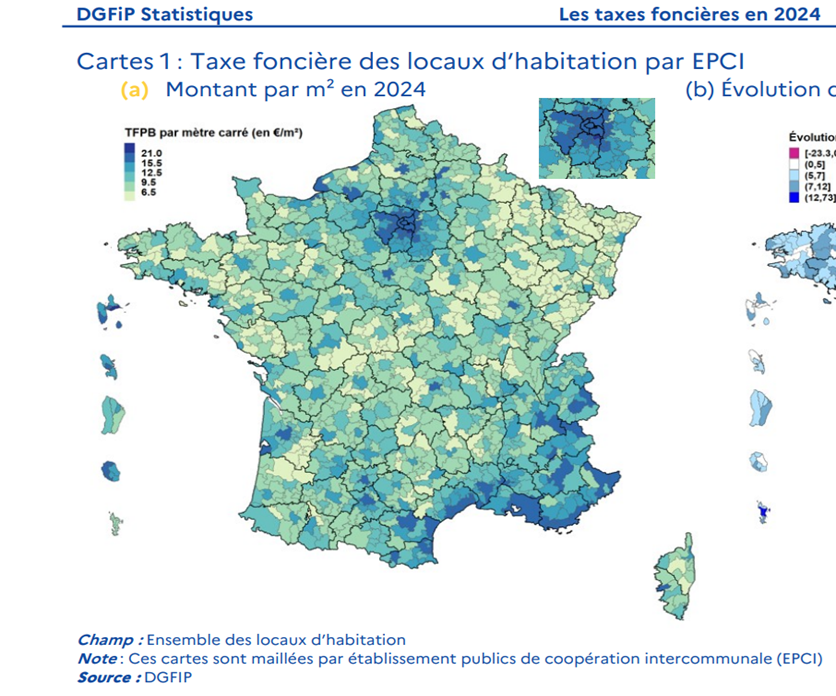

Le taux de la TFPB, appliqué à la moitié de cette assiette par les communes et leurs groupements, est en moyenne de 39,7 % en 2024, ce qui conduit à une taxe moyenne de 12,5 € par mètre carré de surface avec de forts écarts d’une commune à l’autre. Ce taux moyen de la TFPB a augmenté de 0,6 point par an de 2007 à 2017 puis de 0,4 point par an de 2017 à 2024. La suppression de la taxe d’habitation sur les résidences principales, à partir de 2018, ne semble donc pas avoir été compensée par une hausse plus forte que par le passé du taux de la TFPB.

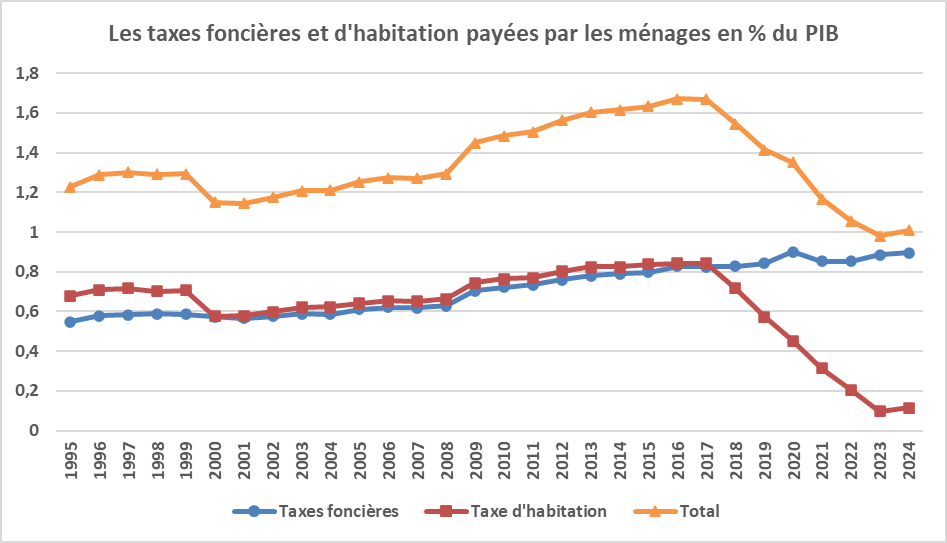

Les taxes foncières ont rapporté 42,9 Md€ aux communes et à leurs groupements en 2024, dont 26,1 Md€ payés par les ménages et 16,8 Md€ payés surtout par les entreprises. Le produit des taxes payées par les ménages est passé de 0,55 % du PIB en 1995 à 0,84 % en 2017 et 0,89 % en 2024. Le total des taxes foncières et d’habitation payées par les ménages est passé de 1,23 % du PIB en 1995 à 1,67 % en 2017 pour revenir à 1,01 % en 2024.

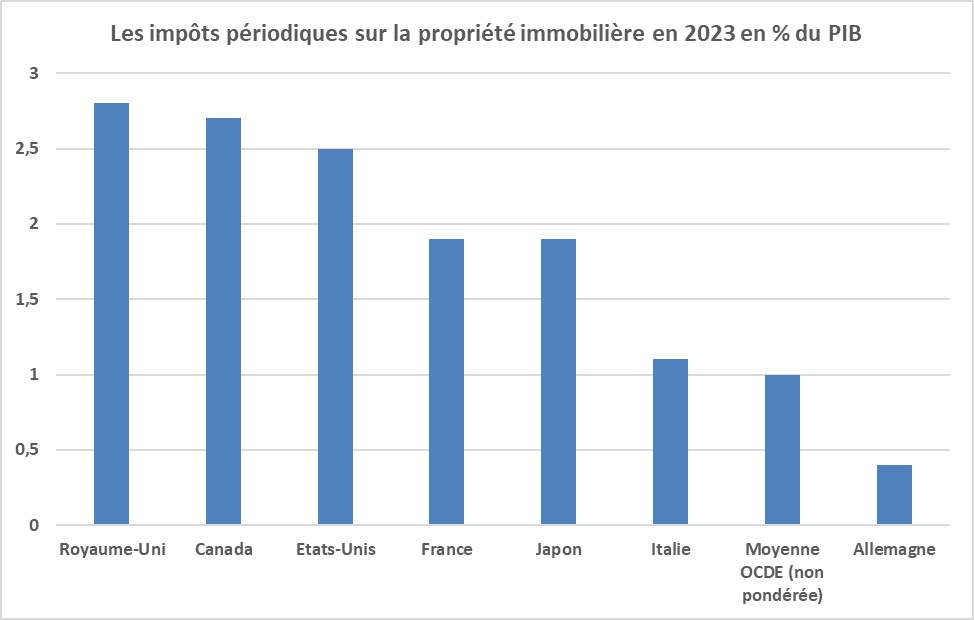

La France est au premier rang de l’Union européenne et au cinquième de l’OCDE pour le poids des impôts périodiques sur la propriété immobilière payés par l’ensemble des agents économiques en pourcentage du PIB en 2023 (1,9 % du PIB en France).

Les taxes sur le foncier non bâti sont souvent considérées comme un des impôts les moins dommageables d’un point de vue économique parce que le foncier disponible est fixe et n’est donc pas réduit du fait de sa taxation. Ces taxes pèsent seulement sur les propriétaires fonciers, qui ne peuvent pas les répercuter sur leurs éventuels locataires. Ces bonnes propriétés ne peuvent pas être attribuées à la taxation du bâti, rarement distinguée de celle du non bâti, car elle contribue à diminuer la construction de bâtiments.

Les taxes foncières sont de bons impôts locaux notamment parce que leur assiette est clairement localisable dans une collectivité locale à laquelle leur produit peut être affecté. Elles permettent d’établir un lien entre les impôts et les services publics locaux. Si elles sont assises sur la valeur vénale des biens, leur produit augmente avec les prix, ce qui permet aux collectivités locales de capter une partie des rentes foncières induites par l’amélioration des services publics. Les taxes foncières sont toutefois assises dans de nombreux pays, comme en France, sur des valeurs administratives obsolètes et leurs bonnes propriétés économiques sont de ce fait fortement limitées.

A) L’assiette des taxes foncières sur les logements

La taxe foncière sur les propriétés bâties (TFPB) est due pour une année donnée par les personnes physiques propriétaires au 1er janvier de bâtiments, ou de parties de bâtiments (copropriétés), quelle qu’en soit la nature (logements, bureaux, locaux commerciaux, établissements industriels…). Les développements suivants concernent les logements, pour lesquels la TFPB est calculée par l’administration fiscale, comme la taxe d’habitation, sur la base de leur « valeur locative cadastrale ».

L’administration détermine pour chaque logement une « surface pondérée totale » dont les coefficients de pondération et de majoration, selon la situation géographique et les éléments de confort par exemple, sont nombreux et complexes. Cette surface pondérée totale est ensuite multipliée par un « tarif au mètre carré » en fonction de l’état du logement (il y en a huit, allant de « somptueux » à « délabré »), ce qui permet d’obtenir la « valeur locative cadastrale ». Le tarif au mètre carré correspond à la valeur locative moyenne des logements qui étaient dans cet état dans la commune concernée en 1970, dernière année de révision systématique de ces bases, multipliée par les « coefficients de revalorisation » votés par le Parlement depuis 1970.

Un seul coefficient est voté chaque année et s’applique à tous les logements sur tout le territoire (sauf dans les années 1970 à 1980 où le coefficient de revalorisation était départemental). La valeur locative cadastrale en 2024, par exemple, est le produit de la valeur en 1970 par les coefficients de revalorisation de 1970 à 2024. Ceux-ci étaient votés chaque année par le Parlement de 1970 à 2017. Depuis une loi de finances de 2018, ils sont automatiquement égaux à la hausse des prix à la consommation.

La valeur locative cadastrale résulte donc d’une classification et de prix datant de 1970 qui sont devenus parfois totalement obsolètes. Par rapport à la valeur de marché, elle peut être très fortement sur ou sous-évaluée suivant, par exemple, que les prix de l’immobilier ont plus ou moins augmenté dans la zone concernée.

Les caractéristiques des biens dans les fichiers de l’administration sont modifiées en cas de changements de consistance, notamment s’ils donnent lieu à un permis de construire, en théorie mais pas toujours en pratique. Elles le sont parfois également sur la base de questionnaires envoyés aux propriétaires dans le cadre de rares « vérifications sélectives de locaux ». Elles ne sont pas vraiment contrôlées, l’administration ne pouvant pas pénétrer dans les locaux sans autorisation du propriétaire. La valeur locative repose donc souvent sur des caractéristiques déclaratives et anciennes qui peuvent n’avoir plus aucun rapport avec la réalité.

En 1990, la direction générale des impôts avait procédé, en application d’une disposition législative, à une révision systématique des valeurs cadastrales à l’issue d’un travail approfondi qui a duré deux ans, mais les nouvelles bases n’ont pas été adoptées car le rapport présenté au Parlement a montré qu’elles entraîneraient, à rendement inchangé des impôts locaux, des transferts très importants entre les contribuables.

La loi de finances rectificative du 29 décembre 2013 a prévu une nouvelle révision des valeurs locatives cadastrales sur la base de critères et d’une classification qui ont été rénovés. Dans cinq départements, les propriétaires bailleurs devaient déclarer à l’administration les caractéristiques de leurs biens et, sur la base de ce recensement, la direction générale des finances publiques a présenté un rapport sur l’impact de la révision envisagée au Parlement. Le Gouvernement a déclaré que cette révision serait opérée en 2028.

Dans un rapport de 2023 sur la fiscalité du logement, le conseil des prélèvements obligatoires observe que la TFPB est déconnectée de la valeur économique des biens et recommande une révision complète des valeurs locatives cadastrales selon une méthodologie permettant d’établir un lien direct avec la valeur locative de marché ou la valeur vénale des logements et de les actualiser régulièrement à moindre coût pour l’administration et les contribuables. Une note sur ce site formule des propositions plus précises de révision des valeurs cadastrales répondant à cet objectif.

La TFPB est établie par les services fiscaux en appliquant le taux voté par les collectivités concernées au « revenu cadastral », qui est égal à la moitié de la valeur locative cadastrale calculée comme indiqué précédemment. Cet abattement de 50 % est supposé correspondre aux frais de gestion des biens.

B) Les taux des taxes foncières sur les propriétés bâties

Depuis 2021, les taux de la TFPB sont fixés par les communes, leurs syndicats ou leurs groupements à fiscalité propre (intercommunalités). Avant 2021, les départements recevaient une partie de cette taxe dont ils votaient le taux.

Selon l’observatoire des finances et de la gestion publiques locales, le taux de la TFPB est en moyenne de 39,7 % en 2024. L’application de ce taux à l’assiette de la TFPB conduit, selon une étude de la DGFiP, à une taxe de 12,5 € par mètre carré de surface, avec une grande hétérogénéité selon les territoires.

Le taux moyen de la TFPB est passé de 30,9 % en 2007 (y compris les parts départementales et régionales) à 37,0 % en 2017, soit une hausse de 0,6 point par an. Il est ensuite passé de 37,0 % en 2017 à 39,7 % en 2024, soit une hausse de 0,4 point par an. Il ne semble donc pas que la suppression de la taxe d’habitation sur les résidences principales, progressivement de 2018 à 2023, ait été compensée par une hausse plus forte que par le passé du taux de la TFPB.

Des dégrèvements, voire des exonérations, de TFPB sur l’habitation principale sont accordées en fonction de critères sociaux tels que le niveau de revenus et l’âge. Une légère hausse des revenus peut ainsi conduire à une augmentation beaucoup plus importante de la TFPB.

Les constructions nouvelles sont exonérées de TFPB pendant deux ans, totalement (logements) ou partiellement (autres locaux). Les logements sociaux peuvent donner lieu à des exonérations pendant 15 ans ou plus.

C) Le produit des taxes foncières et son évolution

Dans la comptabilité des collectivités locales, la TFPB a rapporté 41,9 Md€ aux collectivités territoriales en 2024, dont 39,2 Md€ aux communes et 2,7 Md€ à leurs groupements ou syndicats.

Son produit a augmenté de 5,3 % en 2024, dont 4,5 % en raison de l’augmentation de l’assiette (extension du parc immobilier et coefficient uniforme de revalorisation des valeurs cadastrales) et 0,8 % en raison de la hausse du taux moyen d’imposition.

La taxe sur les propriétés foncières non bâties a rapporté 1,3 Md€ aux collectivités territoriales, dont 1,0 Md€ aux communes et 0,3 Md€ à leurs groupements ou syndicats.

En comptabilité nationale, les deux taxes foncières ont rapporté 42,9 Md€ aux administrations publiques locales en 2024, dont 26,1 Md€ payés par les ménages et 16,8 Md€ payés par les autres agents économiques (surtout les entreprises).

Source : Insee, FIPECO.

Le produit des taxes foncières payées par les ménages est passé de 0,55 % du PIB en 1995 à 0,66 % en 2008 puis 0,89 % en 2024. L’évolution du produit de la taxe d’habitation a été très proche jusqu’en 2017, où chacune des deux taxes représentait 0,84 % du PIB. Ensuite, le produit de la taxe d’habitation a fortement baissé jusqu’à 0,11 % du PIB en 2024, où elle est seulement appliquée aux résidences secondaires.

Le total des taxes foncières et d’habitation payées par les ménages est passé de 1,23 % du PIB en 1995 à 1,67 % en 2017 pour revenir à 1,01 % en 2024. De nouveau, il ne semble pas que la suppression de la taxe d’habitation sur les résidences principales ait été compensée par une hausse plus forte que par le passé du produit des taxes foncières payées par les ménages.

Ce même total est passé de 1,0 % de la valeur de marché des logements détenus par les ménages en 1995, selon les comptes de patrimoine de l’Insee, à 1,1 % de cette valeur en 2017 et 0,6 % en 2024.

D) Les comparaisons internationales

Les statistiques de recettes fiscales de l’OCDE permettent d’isoler les impôts périodiques (donc hors droits de mutation) sur la propriété immobilière, payés par les ménages et les autres agents économiques. En France, ils représentent 1,9 % du PIB et regroupent, outre les taxes foncières, la taxe d’habitation, la cotisation foncière des entreprises et l’impôt sur la fortune immobilière. On peut en trouver une répartition entre ménages et entreprises dans la base de données de l’OCDE, mais elle ne semble pas très fiable et n’est pas donnée ici.

Source : OCDE ; FIPECO.

La France est au cinquième rang de l’OCDE pour le poids de ces impôts en pourcentage du PIB (1,9 %), à égalité avec le Japon, derrière le Royaume-Uni, les Etats-Unis, le Canada et la Nouvelle-Zélande. Leur poids est bien plus faible dans les pays de l’Union européenne (0,4 % du PIB en Allemagne, 1,0 % en Espagne, 0,7 % aux Pays-Bas et 1,3 % en Belgique), où la France est au premier rang. La moyenne non pondérée de l’OCDE est seulement de 1,0 % du PIB.

E) Les effets économiques et sociaux

1) L’impact sur la distribution du patrimoine

Selon une analyse de l’Insee de décembre 2023, portant sur des données de 2017, la TFPB payée par les ménages propriétaires représente en moyenne 0,34 % de leur patrimoine immobilier brut. Ce taux d’imposition est supérieur à 0,5 % pour ceux qui ont le patrimoine le plus faible et proche de 0,4 % pour ceux compris entre les 60ème et 90ème centiles (de patrimoine immobilier). Ensuite il diminue fortement jusqu’à 0,22 % pour le 1 % des ménages ayant le patrimoine immobilier le plus important.

Cet impact anti-redistributif sur la valeur des patrimoines s’explique notamment, selon l’Insee, par l’écart entre les valeurs cadastrales administratives et les valeurs de marché. Les biens immobiliers les plus chers ont fréquemment une faible valeur cadastrale, notamment les logements anciens en centre-ville. En outre, les ménages les plus fortunés résident souvent dans des départements, comme Paris et les Hauts-de-Seine, où les taux de la TFPB sont bien inférieurs à la moyenne nationale parce que, malgré des valeurs cadastrales sous-estimées par rapport aux prix de marché, la base taxable y est globalement plus importante.

2) Les effets économiques

L’OCDE a publié en 2022 un rapport sur la fiscalité immobilière dont les conclusions sont les suivantes pour ce qui concerne les taxes foncières.

Tous les pays de l’OCDE prélèvent des taxes foncières sur les terrains bâtis et non bâtis (terres agricoles, forêts…). Elles constituent le principal impôt sur l’immobilier en termes de rendement. Elles sont généralement affectées aux administrations publiques locales dont elles représentent en moyenne 16 % des recettes. Les collectivités locales ont souvent une large autonomie pour en fixer les paramètres (taux, exonérations etc.).

Les taxes foncières sont considérées comme un des impôts les moins dommageables d’un point de vue économique, bien qu’elles soient classées parmi les impôts sur la production[1], notamment parce que le foncier disponible est fixe et n’est donc pas réduit du fait de sa taxation. Les taxes foncières pèsent seulement sur les propriétaires fonciers, qui ne peuvent pas les répercuter sur leurs locataires. Ces bonnes propriétés économiques ne peuvent cependant pas être attribuées à la taxation du bâti car celle-ci contribue à diminuer la construction de bâtiments. En pratique, les pays de l’OCDE taxent néanmoins en même temps le foncier et le bâti car il est difficile d’en distinguer les valeurs respectives.

Les taxes foncières sont de bons impôts locaux pour plusieurs raisons. Leur assiette est clairement localisable dans une collectivité locale particulière à laquelle leur produit peut donc être affecté. Elles permettent d’établir un lien entre les impôts locaux et les services publics locaux, l’augmentation de ces services pouvant conduire les élus locaux à relever le taux de ces taxes. Si elles sont assises sur la valeur vénale des biens immobiliers, leur produit augmente quand les prix de l’immobilier s’accroissent, ce qui permet aux collectivités locales de capter une partie des rentes foncières induites par une amélioration des services publics locaux.

Les effets redistributifs de ces taxes dépendent notamment de la part des ménages propriétaires de leur logement et de la concentration de leur patrimoine immobilier, mais aussi des modalités d’évaluation des biens immobiliers. Les taxes foncières sur les résidences secondaires et l’immobilier locatif sont progressives, ces biens étant plutôt détenus par des ménages aisés.

Les taxes foncières sont assises dans de nombreux pays sur des valeurs administratives obsolètes qui ont été estimées il y a plus de 50 ans et sont seulement indexées sur l’inflation indépendamment de l’évolution réelle des prix dans la zone géographique des biens taxés. Les bonnes propriétés économiques des taxes foncières sont de ce fait fortement limitées.

L’OCDE recommande donc de réviser régulièrement l’assiette des taxes foncières pour la rapprocher de la valeur vénale des biens immobiliers en utilisant les données numériques disponibles sur les transactions et les outils modernes d’analyse de ces données. Les valeurs administratives utilisées actuellement pour asseoir les taxes foncières sont toutefois tellement éloignées des valeurs vénales qu’une telle réforme, à recettes globales constantes, entraînerait des transferts très importants et difficilement acceptables entre les ménages, ce qui est la principale raison de son abandon dans de nombreux pays.

L’OCDE suggère soit de lisser ces transferts dans le temps soit d’intégrer cette révision des valeurs administratives dans une réforme plus large de la fiscalité immobilière permettant de réduire la charge fiscale des ménages les plus modestes, avec par exemple des exonérations de taxes foncières en leur faveur. Dans certains pays le paiement des taxes foncières dues par certains ménages défavorisés est reporté jusqu’à la vente du bien concerné, ce qui peut faciliter cette transition.

Les médias suivants ont mentionné cette note :

L'Opinion

Maires Info

Nouvel Economiste

Télégramme de Brest

[1] Parce que les comptables nationaux considèrent que ce sont des impôts sur la production de services immobiliers, ceux-ci étant fournis par les propriétaires (ménages ou entreprises) aux occupants.