14/10/2025

Le patrimoine des administrations publiques locales fin 2024

François ECALLE

PDF à lire et imprimer

Les administrations publiques locales (APUL), dont le champ est un peu plus étendu que celui des collectivités locales, sont endettées mais elles détiennent, en contrepartie de leurs dettes, des actifs financiers et, surtout, non financiers très importants qui doivent être pris en compte pour analyser leur situation financière. L’endettement public peut en effet être justifié quand il permet d’accroître les actifs publics. Les comptes de patrimoine tirés de la comptabilité nationale et publiés par l’Insee permettent d’établir le bilan des APUL à la fin de 2024.

Les actifs et passifs des administrations publiques dans ces comptes ne sont pas consolidés[1] et sont exprimés en valeur de marché[2] alors que la dette publique au sens du traité de Maastricht est consolidée, est exprimée en valeur faciale et correspond à seulement une partie des passifs (les charges à payer en sont par exemple exclues). Les fiches de l’encyclopédie de FIPECO sur la dette publique et les actifs des administrations publiques présentent plus précisément leur définition et les méthodes utilisées pour les estimer.

Si la dette des APUL au sens du traité de Maastricht était de 262 Md€ fin 2024, leur passif en comptabilité nationale était de 317 Md€, en hausse de 12 Md€ depuis fin 2023. Il était constitué d’emprunts bancaires pour 64 % et d’obligations pour 17 %.

La valeur des actifs financiers des APUL était de 242 Md€ fin 2024, le même montant que fin 2023. Leurs liquidités sont restées à un niveau très élevé (78 Md€ fin 2024), ce qui peut leur permettre de financer une partie de leurs dépenses en 2025 et au-delà.

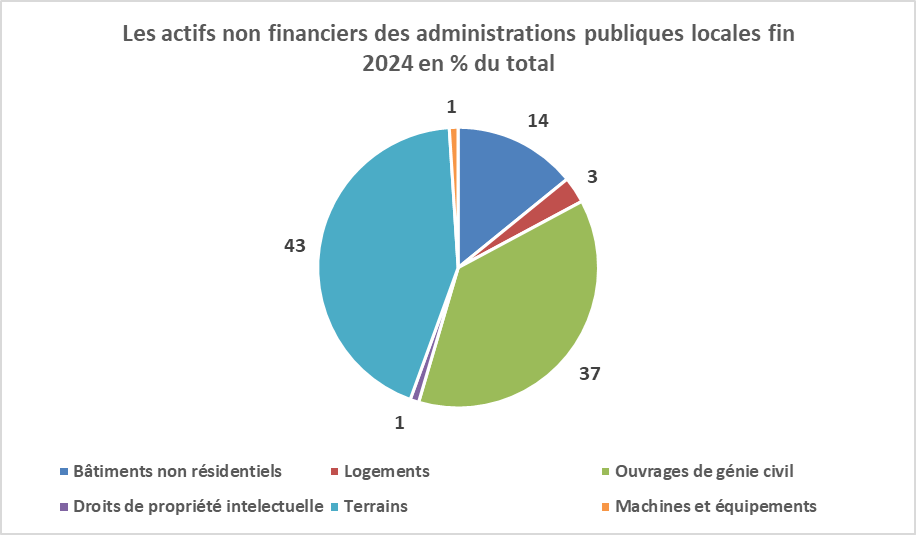

Les actifs non financiers des APUL étaient estimés à 1 920 Md€ fin 2024. Ils étaient notamment constitués de terrains, pour 43 %, et d’ouvrages de génie civil, pour 37 %. Leur valeur s’est accrue de 13 Md€ en 2024 du fait des investissements de l’année.

La valeur du patrimoine net des APUL (actifs – passifs) s’est élevée à 1 844 Md€ (63 % du PIB) à la fin de 2024, le même montant en euros que fin 2023.

De 1999 à 2009, la valeur nette du patrimoine des APUL est passée de 35 à 59 % du PIB. Cette hausse s’explique pour les trois quarts par celle de la valeur des terrains et pour un quart par celle des autres actifs non financiers. Cette valeur nette a ensuite légèrement augmenté de 2009 à 2024.

Il faut enfin noter que la valorisation des actifs non financiers des APUL à des prix de marché est assez théorique dans la mesure où ils ne sont pas destinés à être cédés et sont d’ailleurs juridiquement inaliénables sauf à engager une procédure de déclassement.

A) Le compte des administrations publiques locales

Les administrations publiques locales (APUL) forment l’une des catégories des administrations publiques au sens de la comptabilité nationale. Elles comprennent les collectivités territoriales, les groupements de communes à fiscalité propre et les « organismes divers d’administration locale » (ODAL). Ces derniers sont constitués des établissements publics locaux tels que les centres communaux d’action sociale, les services départementaux d’incendie et de secours, les collèges et les lycées, ainsi que de certains établissements publics nationaux dont l’activité s’exerce sur une partie du territoire (chambres consulaires, agences de l’eau, Société des grands projets qui a succédé à la Société du Grand Paris etc.).

Le compte des administrations publiques locales en comptabilité nationale est établi par la direction générale des finances publiques, sous l’autorité de l’Insee, pour l’essentiel en agrégeant et en retraitant les comptes des collectivités locales et de leurs groupements, établis selon leurs règles comptables. Ces retraitements ont pour objet d’appliquer les règles de la comptabilité nationale à ces comptes agrégés.

L’Insee ne distingue pas les collectivités territoriales et les ODAL dans les comptes de patrimoine mis en ligne. Il en distingue toutefois les recettes et dépenses, ce qui permet d’observer que les dépenses des collectivités territoriales et de leurs groupements représentent 91 % des dépenses des APUL.

B) Les passifs

Si la dette des administrations publiques locales (APUL) au sens du traité de Maastricht s’élevait à 262 Md€, soit 9,0 % du PIB, à la fin de 2024, le total de leurs passifs au sens de la comptabilité nationale était égal à 317 Md€, soit 10,9 % du PIB.

Ces passifs étaient constitués d’emprunts bancaires (64 % du total), d’obligations (17 %) et de charges à payer aux fournisseurs ou aux bénéficiaires de prestations sociales (19 %).

Ils ont augmenté de 12 Md€ par rapport à fin 2023 et sont passés de 10,8 % du PIB fin 2023 à 10,9 % fin 2024. L’encours de crédits bancaires s’est en particulier accru de 7 Md€.

La dette des APUL au sens du traité de Maastricht a augmenté de 14 Md€ entre fin 2023 et fin 2024.

C) Les actifs financiers

Les actifs financiers des APUL étaient estimés à 242 Md€ à la fin de 2024, soit 8,2 % du PIB. Ils étaient composés notamment d’actions et titres de participations à hauteur de 30 %, de liquidités pour 32 % (principalement leurs comptes courants auprès du trésor public) et de produits à recevoir (taxes…) pour 29 %.

Le montant en euros de ces actifs financiers était quasiment le même à la fin de 2023 et à la fin de 2024. En particulier, les liquidités ont diminué de 7 Md€ et la valeur des actions a augmenté de 2 Md€. Les liquidités avaient fortement augmenté de fin 2019 (60 Md€) à fin 2022 (90 Md€), probablement parce que les APUL avaient emprunté plus que nécessaire pour profiter de taux d’intérêt faibles et placé le produit de ces emprunts sur leurs comptes de dépôt au Trésor. Elles étaient encore très importantes fin 2024 (78 Md€).

D) Les actifs non financiers

Les actifs non financiers des administrations publiques locales étaient estimés à 1 920 Md€ à la fin de 2024, soit 66 % du PIB. Ils représentaient 68 % de ceux de l’ensemble des administrations publiques.

Ils étaient principalement composés de terrains (43 % de la valeur totale), généralement bâtis (les espaces naturels sont valorisés à un prix égal à zéro), d’ouvrages de génie civil comme les routes (37 %) et de bâtiments non résidentiels (bureaux notamment ; 14 %). Certains de ces actifs sont immatériels, mais les droits de propriété intellectuelle (logiciels, œuvres artistiques…) n’en constituent que 1 %. L’estimation de ces actifs présente souvent d’importantes difficultés en pratique comme une autre fiche de ce site le montre. Le patrimoine historique est ainsi souvent enregistré pour une valeur conventionnellement nulle.

Source : Insee ; FIPECO.

Ces actifs non financiers ont augmenté de 13 Md€ par rapport à fin 2023 et sont passés de 67 % du PIB fin 2023 à 66 % fin 2024.

La variation de la valeur des actifs non financiers du début à la fin d’un exercice résulte notamment des investissements réalisés au cours de cet exercice, dont il faut déduire la dépréciation de ces actifs (la « consommation de capital fixe » en comptabilité nationale, qui correspond aux dotations aux amortissements de la comptabilité d’entreprise), des acquisitions et cessions d’actifs[3], enfin de l’évolution des prix de ces actifs.

En 2024, les investissements dans des actifs « produits »[4] (ouvrages de génie civil et bâtiments notamment) se sont élevés à 68 Md€ mais le stock de ces actifs a été déprécié de 54 Md€ du fait de leur usure notamment. Leurs prix ayant été revalorisés de 10 Md€, la valeur des actifs produits a ainsi augmenté de 24 Md€.

La valeur des terrains a de son côté diminué de 11 Md€, ce qui tient à la baisse de leur prix.

E) La valeur du patrimoine net

1) Le patrimoine net à la fin de 2024

Le patrimoine net des administrations publiques locale, différence entre le total des actifs et le total des passifs, s’élevait à 1 844 Md€, soit 63 % du PIB, à la fin de 2024, alors que celui des administrations publiques centrales (l’Etat et les organismes qu’il contrôle et qui sont financés principalement par des subventions ou des impôts affectés) était très négatif (- 1 329 Md€).

La valeur du patrimoine net des APUL est restée la même de fin 2023 à fin 2024, la hausse des actifs non financiers ayant été compensée par une augmentation de même montant des passifs. Ce patrimoine net des APUL est passé de 65 % du PIB à la fin de 2023 à 63 % à la fin de 2024.

2) L’évolution du patrimoine net

De 1999 à 2024, les passifs des administrations publiques locales (APUL) sont restés compris entre 9 et 11 % du PIB et leurs actifs financiers sont restés compris entre 6 et 8 % du PIB.

Le patrimoine des administrations publiques locales en % du PIB

|

|

1999

|

2004

|

2009

|

2014

|

2019

|

2024

|

|

Terrains

|

8

|

21

|

26

|

26

|

30

|

28

|

|

Autres actifs non financiers

|

30

|

31

|

36

|

37

|

35

|

38

|

|

Actifs financiers

|

7

|

6

|

7

|

7

|

8

|

8

|

|

Passifs

|

10

|

9

|

10

|

11

|

11

|

11

|

|

Valeur nette

|

35

|

49

|

59

|

60

|

63

|

63

|

Source : Insee ; FIPECO.

La valeur des terrains a fortement augmenté de 1999 (8 % du PIB) à 2009 (26 % du PIB) puis s’est à peu près stabilisée. La valeur des autres actifs non financiers a augmenté de 1999 à 2009 (de 30 à 36 % du PIB) pour se stabiliser ensuite. La valeur nette du patrimoine des APUL a suivi une évolution semblable, passant de 35 % du PIB en 1999 à 59 % en 2009 pour ensuite augmenter légèrement si on s’en tient à ces périodes quinquennales. Sur les cinq dernières années, elle s’est toutefois nettement accrue de 2019 à 2022 (71 % du PIB) pour baisser d’autant de 2022 à 2024.

[1] La consolidation consiste à éliminer les créances et dettes réciproques entre administrations publiques.

[2] La valeur à laquelle les titres sont échangés sur le marché et non le montant qui sera remboursé (valeur faciale).

[3] L’observatoire des finances et de la gestion publiques locales a récemment publié une étude des cessions d’actifs des collectivités locales.

[4] Ceux qui ont été construits et ne sont pas naturels comme les terrains.