FIPECO le 15.06.2024

Les fiches de l’encyclopédie VIII) Assurances sociales et redistribution

8) L’assurance chômage

PDF à lire et imprimer

Il existe deux régimes d’indemnisation du chômage en France : le « régime d’assurance » et le « régime de solidarité ».

Le régime d’assurance est géré par les partenaires sociaux au sein de l’union nationale interprofessionnelle pour l’emploi dans l’industrie et le commerce (Unédic). Il indemnisait 2,7 millions de demandeurs d’emplois à la fin de 2023.

Le régime de solidarité est géré par l’Etat. Il verse notamment une « allocation de solidarité spécifique » (ASS) aux personnes privées d’emploi qui ne bénéficient plus du régime d’assurance. Les chômeurs indemnisés par le régime de solidarité étaient 0,32 million à la fin de 2021. L’ASS fait partie des « minima sociaux » qui sont traités dans une autre fiche.

La présente fiche ne porte que sur le régime d’assurance dont elle présente les principales caractéristiques juridiques et financières ainsi que des éléments de comparaison internationale.

A) Les caractéristiques juridiques

1) La gestion de l’Unédic

Créée en 1958, l’Unédic est une association relevant de la loi de 1901, donc un organisme privé mais chargé d’une mission de service public, la gestion de l’assurance chômage. Cette association rassemble, à parité, les représentants des organisations syndicales de salariés et d’employeurs. Le bureau de l’association en nomme le directeur général.

Tous les deux ou trois ans, les partenaires sociaux fixent les conditions d’indemnisation des chômeurs et les cotisations sociales dans une « convention d’assurance chômage » qui doit être agréée par l’Etat pour avoir force obligatoire, notamment pour que l’Unédic puisse prélever les cotisations. En pratique, l’Unédic bénéficiait jusqu’à 2018 d’une assez grande autonomie pour conclure cette convention et, s’il essayait parfois d’orienter ses décisions, l’Etat refusait rarement d’agréer des accords majoritaires.

Cette relative autonomie a été mise en cause par la loi « avenir professionnel » du 5 septembre 2018 qui étend le bénéfice de l’indemnisation, sous des conditions assez strictes, aux travailleurs indépendants et à un plus grand nombre de salariés démissionnaires et qui prévoit la substitution d’une fraction de CSG aux cotisations salariales d’assurance chômage dans le financement de l’Unédic à partir de l’automne 2018. Cette loi donne plus de pouvoirs à l’Etat pour encadrer la négociation des conventions, notamment du point de vue financier. Il s’est ainsi substitué au printemps 2019 aux partenaires sociaux, qui n’ont pas réussi à adopter une nouvelle convention conforme à ses orientations, pour décider de nouvelles réformes : dégressivité dans le temps de l’indemnisation des cadres ; durcissement des conditions d’ouverture des droits, nouveau mode de calcul des allocations, modulation des taux des cotisations des entreprises de certaines branches en fonction de leur gestion des contrats à durée déterminée…Il pourrait de nouveau se substituer à eux en 2024.

Les cotisations dues à l’Unédic sont prélevées par l’ACOSS, avec les cotisations au régime général de sécurité sociale, qui les lui reverse.

Les allocations sont, en application d’une loi de 2008, payées par l’Unédic à France Travail (anciennement Pôle Emploi) qui les attribue aux chômeurs après avoir vérifié leur éligibilité à l’assurance chômage et calculé leurs droits. L’Unédic reverse également 11 % du produit des cotisations d’assurance chômage à Pôle Emploi, qui est un établissement public de l’Etat, pour financer une partie de ses dépenses de fonctionnement.

L’Unédic assure la gestion financière du régime : gestion de la trésorerie, établissement des comptes, prévisions financières, emprunts etc.

2) Les ressources

L’assiette des contributions à l’assurance chômage est la même que celle des cotisations sociales au régime générale de sécurité sociale, sous réserve d’un plafond spécifique égal à quatre fois celui de la sécurité sociale (soit 15 456 € par mois en 2024).

Jusqu’à 2017, les salariés devaient s’acquitter d’une cotisation de 2,4 % sur leur rémunération brute. Cette cotisation a été supprimée en 2018 et remplacée par l’affectation d’une fraction de la CSG sur les revenus d’activité à l’Unédic. Cette fraction est fixée par la loi de financement de la sécurité sociale. Elle correspond à 1,47 point de CSG en 2024.

Le taux des cotisations dues par les employeurs est de 4,05 % en 2023. Il s’y ajoute une contribution de 0,15 % à l’association qui gère la garantie de versement des salaires en cas de redressement ou liquidation judiciaire d’une entreprise.

Depuis le début de 2019 et le remplacement du CICE par des allègements de charges sociales, les entreprises n’ont plus à payer de cotisations d’assurance chômage sur les salaires au niveau du SMIC. Cet allégement diminue ensuite jusqu’à 1,6 SMIC où le taux de 4,05 % est appliqué. Les pertes de recettes de l’Unédic sont compensées par l’ACOSS.

La loi du 5 septembre 2018 prévoit une modulation du taux des cotisations patronales des entreprises de plus de 11 salariés entre 3,0 et 5,05 %, le taux normal étant 4,05 %, dans sept branches à partir de 2021. Le taux appliqué, à l’intérieur de cette fourchette, dépend du « taux de séparation » de l’entreprise, qui est défini comme le nombre de salariés l’ayant quittée (après un CDI ou un CDD) et s’étant inscrits à Pôle Emploi dans les trois mois, rapporté à son effectif total. Les sept branches retenus sont celles où les taux de séparation sont les plus élevés (hors intermittents du spectacle). Le taux de cotisation est modulé en fonction de l’écart entre le taux de séparation de l’entreprise et le taux médian de la branche. Ces taux sont lissés sur trois ans. Le décret d’application de cette réforme a été annulé par le conseil d’Etat pour un vice de forme puis repris et la réforme a été mise en œuvre à partir de septembre 2022. Elle est applicable jusqu’à août 2024.

3) Les allocations

La principale prestation versée par l’Unédic est « l’allocation d’aide au retour à l’emploi » (ARE). Elle est versée dans les conditions suivantes en juin 2024.

Pour en bénéficier, il faut être inscrit comme demandeur d’emploi à Pôle Emploi, avoir travaillé au moins 130 jours au cours des 24 derniers mois, avoir été involontairement privé de son emploi (notamment ne pas avoir démissionné, sauf cas particuliers), être en recherche active et permanente d’un emploi, être physiquement apte à reprendre un emploi et résider en France.

L’ARE est journalière et elle est égale à un pourcentage du « salaire journalier de référence » (SJR). Celui-ci est égal aux salaires perçus au cours des 24 derniers mois divisés par le nombre de jours calendaires pendant la période de travail (le nombre de jours non travaillés étant lui-même plafonné)

Le montant journalier de l’ARE est la somme d’une partie fixe égale à 12,95 € et d’une partie égale à 40,4 % du SJR. Il ne peut pas être inférieur à 57 % du SJR (ou à 31,59 €) ni supérieur à 75 % de celui-ci ou 389,64 € par jour. Il est soumis à la CSG (au taux de 6,2 %) et à la CRDS (0,5 %) si le revenu fiscal de référence du ménage est supérieur à 15 988 € (taux minoré ou nul au-dessous de ce seuil).

La partie du salaire brut supérieure à 15 456 € ne donne lieu ni à contribution ni à allocation.

L’indemnisation commence au terme d’un délai d’attente de 7 jours, allongé par des « différés d’indemnisation » qui dépendent des indemnités compensatrices de congés payés et des indemnités de rupture reçues par le demandeur d’emploi.

La durée d’indemnisation est égale à la durée d’affiliation, selon la règle « 1 mois d’indemnités pour un mois de travail », sans pouvoir être inférieure à 182 jours ni supérieure à 730 jours calendaires (24 mois). L’allocation, si elle est supérieure à 4 858 € par mois, est réduite de 30 % à partir du 7ème mois de versement (dégressivité temporelle) pour les personnes de moins de 57 ans.

La réforme de l’assurance chômage votée en 2022 conduit à une réduction de 25 % de la durée d’indemnisation lorsque le taux de chômage est inférieur à 9,0 % et n’a pas progressé de plus de 0,8 point sur un trimestre. C’est le cas en 2024 et la durée d’indemnisation est donc au maximum de 548 jours calendaires.

Depuis 2014, les droits sont « rechargeables », ce qui signifie que, si le chômeur reprend un emploi avant la fin de la période d’indemnisation puis perd involontairement cet emploi, la période d’indemnisation est prolongée en fonction du temps passé à travailler.

Il est désormais possible de reprendre un emploi moins bien rémunéré et de cumuler l’ARE et le nouveau salaire, à condition que ce cumul de revenus ne conduise pas à dépasser le SJR précédent.

Des règles particulières s’appliquent à certaines catégories de demandeurs d’emplois, notamment ceux qui ont plus de 53 ou 57 ans, les intermittents et les intérimaires.

B) Les comptes de l’Unédic

1) Les comptes en 2022 et 2023

a) Le compte de résultat

Le compte de résultat de l’Unédic en 2023 (Md€)

|

Charges

|

|

Produits

|

|

|

Allocations de chômage

|

35,0

|

Cotisations sociales

|

26,5

|

|

Indemnités activité partielle

|

0,1

|

Impôts (CSG)

|

16,8

|

|

Validation points retraite

|

2,3

|

Autres recettes

|

0,7

|

|

Contribution France Travail

|

4,3

|

|

|

|

Intérêts

|

0,5

|

|

|

|

|

|

Résultat

|

1,6

|

Source : Unédic ; FIPECO

Les cotisations sociales, acquittées désormais par les seuls employeurs, constituent le plus important des produits techniques, mais les impôts (CSG) en représentent plus du tiers. Les allègements de cotisations patronales sur les bas salaires donnent lieu à un remboursement à l’euro près par l’Acoss et le montant des cotisations sociales intègre ce remboursement. Les recettes de l’Unédic ont diminué de 1,2 % en 2023.

Les allocations de chômage (35,0 Md€) sont les allocations de retour à l’emploi (ARE), pour l’essentiel, et des allocations aux chômeurs en formation ou aux chômeurs créateurs d’entreprise. Les sommes versées aux régimes complémentaires de retraite au titre de la validation de points de retraite pour les chômeurs représentent 2,3 Md€. Les frais de gestion comprennent surtout le financement des dépenses de fonctionnement de France Travail (ex Pôle Emploi) pour 4,3 Md€. Au total, les dépenses ont augmenté de 5,7 % en 2023.

Le résultat de l’Unédic est excédentaire en 2023 (+ 1,6 Md€) et 2022 (4,3 Md€) après avoir été très déficitaire en 2020 (- 17,4 Md€) et 2021 (- 9,3 Md€).

b) Le bilan

La situation nette de l’Unédic à la fin de 2022 était fortement négative (- 59,8 Md€), ce qui résultait de l’accumulation de résultats annuels déficitaires. L’association était endettée à hauteur de 65 Md€ et son endettement net bancaire (dette nette des placements et disponibilités) était de 61 Md€ à la fin de 2022 (59 Md€ fin 2023). Ses emprunts sont garantis par l’État.

Le bilan de l’Unedic fin 2022 (Md€)

|

Actif

|

|

Passif

|

|

|

Actif immobilisé

|

0,1

|

Situation nette

|

- 59,8

|

|

Créances sur affiliés

|

4,5

|

Emprunts et dette financière

|

64,6

|

|

Placements et disponibilités

|

3,7

|

Dette allocataires

|

2,8

|

|

Autres actifs

|

1,0

|

Autres passifs

|

1,7

|

|

Total actif

|

9,3

|

Total passif

|

9,3

|

Source : Unedic ; FIPECO

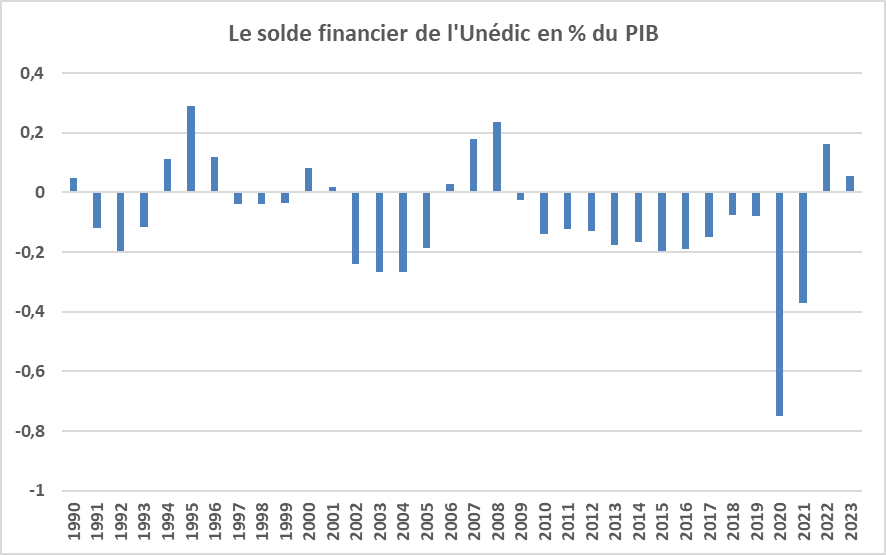

2) L’évolution du résultat

Le résultat de l’Unédic est très sensible à la conjoncture économique. En effet, ses recettes dépendent fortement de l’activité économique, comme celles des autres administrations publiques, et, en outre, ses dépenses sont elles aussi très dépendante de la conjoncture.

Source : Unédic ; FIPECO.

Les évolutions de son solde financier dépendent également des mesures de hausse et de baisses des allocations ou des cotisations. D’importantes mesures de redressement ont ainsi été prises à la suite de la dégradation de sa situation financière au début des années 1990 et ont conduit à des excédents dans les années 1994 à 1996. Elles ont été suivies de mesures de hausse des allocations et de baisse des cotisations qui se sont traduites par un déficit dans les années 2002 à 2005. De nouvelles mesures de redressement ont alors été prises mais les excédents dégagés en 2007-2008 ont fondu avec la crise de 2009. De 2010 à 2019, le déficit de l’Unédic est resté aux environs de 0,1 % du PIB. En 2020, la baisse des recettes et la hausse des dépenses, majorées par la prise en charge d’une partie des indemnités d’activité partielle, a creusé le déficit jusqu’à plus de 0,7 % du PIB. Un redressement a été permis en 2021 et 2022 par le rebond de l’activité économique et un excédent de 0,2 % du PIB a été constaté en 2022 (moins de 0,1 % du PIB en 2023).

C) Les comparaisons internationales

Les paramètres de calcul des allocations de chômage sont nombreux et le tableau suivant n’en retient que quatre mais sa lecture peut être complétée par celle du document de l’Unédic de septembre 2023 dont il est tiré.

Les paramètres de calcul des allocations de chômage en Europe en 2023

|

|

France

|

Allemagne

|

Grande-Bretagne

|

Italie

|

|

Durée indemnisation maximale

|

Entre 6 et 18 mois

|

Entre 6 et 12 mois

|

6 mois

|

Entre 1,5 et 24 mois

|

|

Montant ou taux d’indemnisation

|

57 à 75 % dégressif pour certains

|

60 à 67 %

|

Forfait 95 € par semaine

|

75 % et dégressif de 3 % par mois après 6 mois

|

|

Indemnité mensuelle minimale

|

948 €

|

Aucune

|

Forfait

|

Aucune

|

|

Indemnité mensuelle maximale

|

8 359 €

|

3 104 €

|

Forfait

|

1 470 €

|

|

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

Durée indemnisation maximale

|

Entre 4 et 24 mois

|

Entre 3 et 24 mois

|

Entre 14 et 34 mois

|

Entre 14 et 21 mois

|

|

Montant ou taux d’indemnisation

|

70 % sur 6 mois puis 63 %

|

75 % sur 2 mois puis 70 %

|

65 % sur 3 mois puis dégressif

|

Forfait 45 € par jour réduit de 10 % au bout de 9 mois

|

|

Indemnité mensuelle minimale

|

560 € sans enfant

|

Aucune

|

1 287 € sans enfant

|

Forfait

|

|

Indemnité mensuelle maximale

|

1 575 € sans enfant

|

4 184 €

|

2 079 €

|

Forfait

|

Source : Unedic ; les paramètres s’appliquant à des catégories particulières de chômeurs ne sont pas pris en compte ; FIPECO.