FIPECO le 31.05.2024

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

13) L’effet de boule de neige et le solde stabilisant la dette

La dette publique, rapportée au PIB, augmente si le solde public, également rapporté au PIB, est inférieur à un certain niveau appelé « solde stabilisant »[1].

En outre, quand le taux d’intérêt moyen du stock de dette est supérieur au taux de croissance du PIB en valeur, la dette s’accroît indéfiniment sous le poids des charges d’intérêt si le « solde public primaire », c’est-à-dire hors charge d’intérêt, reste inférieur à un certain solde primaire appelé « solde primaire stabilisant ». La dette gonfle alors à la manière d’une boule de neige qui se transforme en avalanche, d’où l’appellation « effet de boule de neige » pour désigner ce phénomène.

Dans une perspective de moyen terme, il est également utile d’examiner le « solde structurel stabilisant » et le « solde primaire structurel stabilisant ».

Cette fiche explique le calcul des divers soldes stabilisants (effectif, primaire, structurel), puis rappelle que la variation de la dette d’une année à l’autre n’est pas nécessairement égale au déficit public de l’année. Elle montre enfin quelle a été l’évolution du solde stabilisant en France ces dernières années.

A) Le solde stabilisant

Le rapport de la dette au PIB est stable si le taux de croissance de la dette est égal à celui du PIB en valeur.

Cette formule peut être formellement écrite de la manière suivante :

D étant la dette fin N-1, S le solde en N (- S le déficit), Y le PIB en N et d désignant une variation de N-1 à N soit de la dette (dD/D) soit du PIB (dY/Y)

La dette est stable en pourcentage du PIB en N si :

dD/D = dY/Y

La variation de la dette entre les fins des années N-1 et N est elle-même égale au déficit en N.

Il faut donc que - S / D = dY/Y

Cette égalité peut également s’écrire de la manière suivante :

- S/Y x Y/D = dY/Y

Soit encore :

- S/Y = dY/Y x D/Y

Le rapport de la dette au PIB est donc stable en N si le déficit rapporté au PIB (- S/Y) est égal au produit des deux termes suivants : le taux de croissance du PIB en valeur (dY/Y) et le rapport entre la dette en N-1 et le PIB (D/Y). Autrement dit, le déficit stabilisant la dette à ce niveau d’endettement est le produit de ces deux termes[2].

Si le déficit public, rapporté au PIB, est supérieur (inférieur) au déficit stabilisant, la dette augmente (diminue).

Par exemple, si la dette en N-1 représente 110 % du PIB et si la croissance du PIB en valeur est de 3,0 %[3], la dette en pourcentage du PIB est stable en N si le déficit est égal à 3,3 % du PIB. Autrement dit, le déficit stabilisant une dette à 110 % du PIB avec une croissance du PIB en valeur de 3,0 % est égal à 3,3 % du PIB.

Si le déficit est lui-même stable en pourcentage du PIB et supérieur au déficit stabilisant, la dette, en pourcentage du PIB, augmente jusqu’à ce qu’elle soit égale au produit des deux termes suivants : le déficit rapporté au PIB, d’une part ; l’inverse du taux de croissance du PIB, d’autre part.

Par exemple, si le déficit est maintenu à 5,0 % du PIB et si la croissance du PIB est chaque année de 3,0 % en valeur, une dette initialement égale à 110 % du PIB augmente jusqu’à 167 % du PIB et s’y maintient[4].

B) Le solde primaire stabilisant

La formule précédente montre que plus la dette rapportée au PIB est élevée, plus le déficit stabilisant est lui-même élevé, ce qui pourrait laisser croire que plus la dette est importante, plus il est facile de la stabiliser. En réalité, plus la dette est importante, plus il est difficile de la stabiliser lorsque le taux d’intérêt moyen sur le stock de dette (appelé aussi « taux d’intérêt apparent » de la dette) est supérieur au taux de croissance du PIB.

En effet, plus la dette est élevée plus la charge d’intérêt est importante et plus l’excédent primaire nécessaire pour stabiliser la dette est élevé, comme le montre l’exemple suivant.

Le déficit stabilisant augmente de 0,03 point de PIB lorsque la dette s’accroît de 1 point, si la croissance du PIB en valeur est de 3,0 %. Si le taux d’intérêt est supérieur à 3,0 %, la charge d’intérêt augmente toutefois de plus de 0,03 point de PIB. Pour limiter la hausse du déficit à 0,03 point de PIB, il faut donc soit augmenter les recettes, soit diminuer les dépenses primaires (hors charges d’intérêts), c’est-à-dire accroître le solde primaire.

Pour stabiliser la dette en pourcentage du PIB, il faut que le solde primaire soit supérieur au produit de la dette, rapportée au PIB, par l’écart entre le taux d’intérêt apparent de la dette et le taux de croissance nominal du PIB. La valeur de ce produit est celle du solde primaire stabilisant.

En effet, en reprenant les notations utilisées ci-dessus et en désignant par i le taux d’intérêt apparent de la dette, iD la charge d’intérêt (produit du taux d’intérêt apparent par l’encours de la dette), SP le solde primaire et g le taux de croissance du PIB en valeur,

S = SP - iD

La formule précédente de calcul du solde stabilisant : - S/Y = dY/Y x D/Y

Peut s’écrire : (-SP + iD) / Y = g x D/Y

soit : –SP/Y = g x D/Y – i x D/Y

ou encore SP/Y = (i – g) x D/Y

Lorsque le taux d’intérêt apparent de la dette est égal au taux de croissance du PIB, ce qui est le cas dans certains modèles théoriques de croissance à long terme, le solde primaire stabilisant est nul.

Si son taux d’intérêt apparent est supérieur au taux de croissance du PIB, la dette augmente indéfiniment si le solde primaire reste inférieur au solde primaire stabilisant. C’est l’effet de boule de neige de la dette : elle s’autoalimente du fait de l’accumulation des charges d’intérêt.

Pour arrêter cette croissance autoentretenue de l’endettement, il faut relever le solde primaire jusqu’au niveau du solde primaire stabilisant mais, plus la dette est déjà élevée, plus le solde primaire stabilisant est important.

En conséquence, lorsque l’endettement est entré dans un processus d’emballement auto-entretenu, plus les mesures nécessaires pour l’arrêter sont prises tardivement, plus elles doivent être de grande ampleur. Il est beaucoup plus difficile de stopper une avalanche qu’une boule de neige.

Dans un article de 2019, O. Blanchard a toutefois montré que le taux de croissance du PIB a plus souvent été supérieur au taux apparent de la dette fédérale dans l’histoire des Etats-Unis, ce qui pourrait être le cas dans d’autres pays développés. Dans ces conditions, le solde primaire stabilisant est un déficit et il est d’autant plus élevé que la dette est importante. Si celle-ci augmente beaucoup, le risque est alors que le taux d’intérêt intègre une « prime de risque » élevée et repasse au-dessus du taux de croissance du PIB de sorte que la stabilité de la dette exige un excédent primaire encore plus fort.

C) La stabilisation de la dette dans une perspective de moyen terme

Le déficit public peut être inférieur au déficit stabilisant parce que l’économie est conjoncturellement dans une phase cyclique de forte croissance. Le déficit est alors faible du fait de sa composante conjoncturelle et le déficit stabilisant est lui-même élevé parce que la croissance du PIB est forte.

Une telle situation n’est pas durable : la croissance risque de ralentir, ce qui entraîne une augmentation de la composante conjoncturelle du déficit et une diminution du déficit stabilisant.

Pour apprécier la situation à moyen terme des finances publiques et déterminer si la dette est engagée dans un processus auto-entretenu de type boule de neige, il est utile de considérer le « solde structurel », qui est indépendant de la conjoncture, et la « croissance potentielle » du PIB, c’est-à-dire la croissance moyenne sur la durée d’un cycle économique.

Le déficit structurel stabilisant est le produit de la dette publique, rapportée au PIB, par le taux de la croissance potentielle en valeur[5]. La dette, rapportée au PIB, est stabilisée à moyen terme si le déficit structurel est inférieur à ce déficit structurel stabilisant.

Le solde primaire peut, de même, se trouver au-dessus du solde primaire stabilisant parce que la croissance est conjoncturellement forte, mais aussi parce que le taux d’intérêt de la dette est faible. Ce dernier dépend pour une grande part des taux auxquels les emprunts ont été contractés au cours des années passées et il peut donc être à un bas niveau alors même que la croissance est forte et que la banque centrale relève ses taux directeurs.

Dans une perspective de moyen terme, il est donc intéressant de comparer le solde structurel primaire au solde structurel primaire stabilisant, qui est calculé en retenant la croissance potentielle du PIB et un taux d’intérêt de la dette considéré comme représentatif des conditions d’endettement à moyen terme.

D) Les autres facteurs de variation de la dette publique

Dans les développements qui précèdent, la dette à la fin de l’année N est supposée égale à la dette à la fin de l’année N-1 majorée du déficit en N.

Or de nombreux facteurs peuvent expliquer un écart, dans un sens ou dans l’autre, entre la variation de la dette publique et le déficit public sur une même période.

Le déficit public peut d’abord être financé par des cessions d’actifs financiers (vente d’actions par exemple), des remboursements de créances (sur d’autres Etats par exemple) ou une diminution des liquidités à la disposition des administrations (excédents de leurs comptes bancaires par exemple). Le cas échéant, le déficit public n’augmente pas la dette brute (en revanche, la dette nette s’accroît).

Inversement, la dette publique brute peut augmenter en l’absence de déficit public si les administrations empruntent pour financer l’acquisition d’actifs financiers (achats d’actions d’entreprises ou souscription à leurs augmentations de capital, prêts à des Etats étrangers ou à des entreprises…)[6]. Dans ce cas, la dette nette ne varie pas.

L’écart entre le déficit et la variation de la dette publique sur une période donnée s’explique donc largement par ces « flux nets de créances » (en fait le total des flux nets d’actifs financiers) exprimés en valeur nominale comme la dette au sens de Maastricht. D’autres facteurs interviennent aussi.

Les recettes et dépenses qui sont à l’origine du déficit public sont comptabilisées en « droits constatés » et non en « encaissements et décaissements ». Or par exemple, si une dépense de fonctionnement est constatée sans être décaissée, le déficit public est accru en contrepartie de la constatation d’une dette commerciale. Celle-ci est enregistrée dans la dette brute au sens des comptes nationaux mais pas dans la dette brute au sens du traité de Maastricht qui n’augmente donc pas.

L’Etat peut émettre une année donnée des « obligations assimilables du trésor » (OAT) caractérisées par un taux et une échéance de remboursement puis continuer les années suivantes à émettre des OAT ayant les mêmes caractéristiques alors que les taux d’intérêt ont baissé sur les marchés financiers. Dans ce cas, il peut recevoir, par exemple, 110 € pour une OAT d’une valeur faciale de 100 €, l’écart de 10 € constituant une « prime d’émission ». Dans ces conditions, un déficit de 110 € peut correspondre à une hausse de seulement 100 € de la dette brute au sens du traité de Maastricht, qui est enregistrée en valeur faciale. Cet effet des primes d’émission a été particulièrement important jusqu’à 2021.

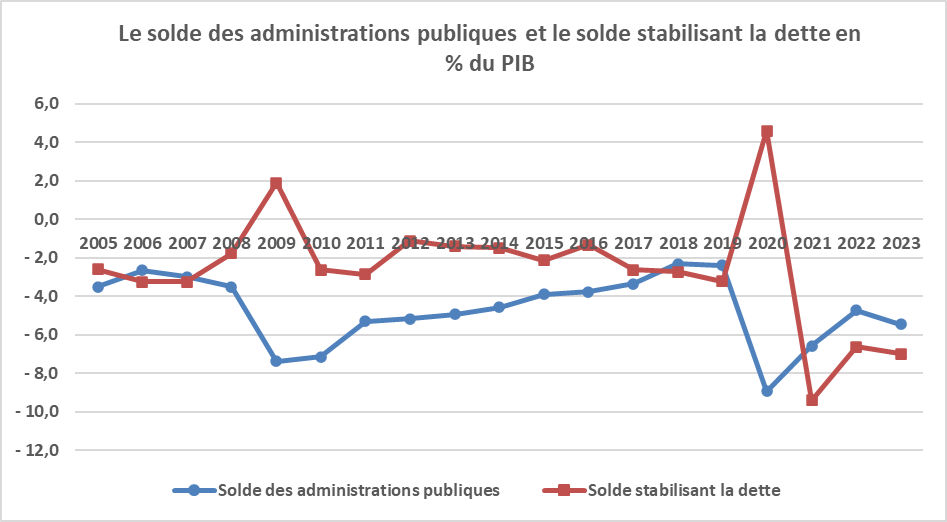

E) Les évolutions du solde stabilisant en France

Le solde public a été supérieur au solde stabilisant en 2006 et 2007 et la dette publique est revenue de 67,2 à 64,4 % du PIB. Ensuite, il est devenu inférieur au solde stabilisant, avec un écart très important en 2009 et 2010 qui s’est resserré fortement en 2011, plus progressivement sur 2012-2017. De 2017 à 2019, le solde public était quasiment égal au solde stabilisant.

En raison de ces écarts entre le solde public et le solde stabilisant, mais aussi des autres facteurs de variation de l’endettement, la dette publique est passée de 64,5 % du PIB fin 2007 à 98,0 % fin 2017 puis est restée à peu près à ce niveau jusqu’à fin 2019.

En 2020, la croissance nominale du PIB a été négative et le solde stabilisant était un excédent de 4,6 % du PIB alors que le solde public était un déficit de 8,9 % du PIB. En conséquence, la dette a fortement augmenté.

De 2021 à 2023, la valeur du PIB a fortement rebondi et le solde stabilisant était un déficit de 9,4 % puis 6,6 % et 7,0 du PIB alors que le solde public était un déficit de 6,6 % puis 4,7 % et 5,5 % du PIB. En conséquence, la dette a diminué sur ces deux années.

Source : Insee ; FIPECO.

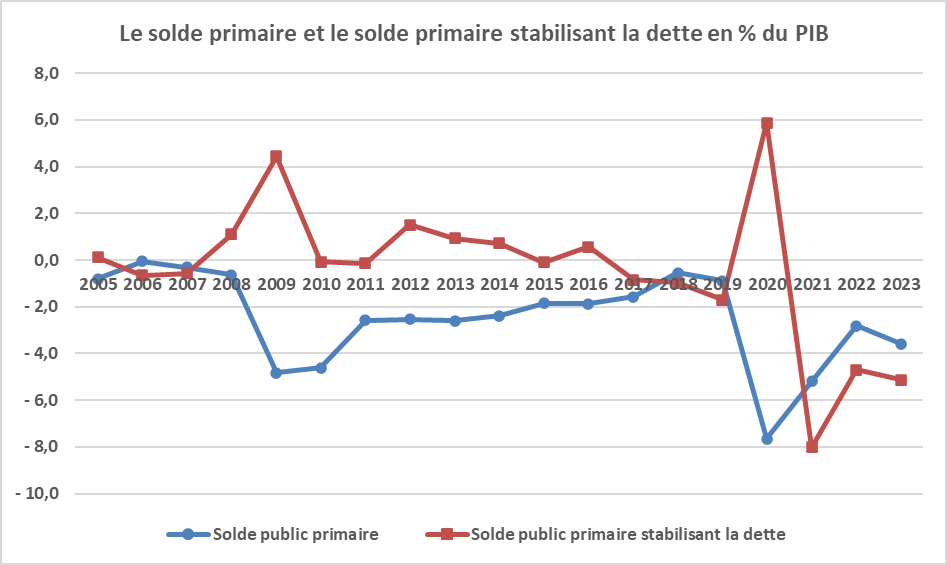

L’écart entre le solde primaire et le solde primaire stabilisant est identique à l’écart entre le solde public et le solde stabilisant. Il donne donc lieu aux mêmes commentaires.

Source : Insee ; FIPECO.

[1] Ou si le déficit public est supérieur au « déficit stabilisant ».

[2] Si la croissance du PIB en valeur est positive, ce qui est presque toujours le cas, le « solde stabilisant » est en pratique un déficit stabilisant.

[3] Soit, par exemple, une croissance en volume de 1,5 % et une inflation de 1,5 %.

[4] En fait, elle tend vers une limite égale à 167 % du PIB dont elle se rapproche de plus en plus sans jamais l’atteindre exactement.

[5] La croissance potentielle est généralement exprimée en volume. Pour la convertir en valeur, il faut retenir une hypothèse de taux d’évolution à moyen terme du prix du PIB. Le taux le plus souvent retenu est proche de l’objectif d’inflation de la banque centrale.

[6] Les acquisitions et cessions d’actifs non financiers sont enregistrées dans les comptes nationaux comme des dépenses d’investissement (négatives s’agissant des cessions). Elles ont donc un impact sur le déficit public égal à leur montant et ne créent pas d’écart entre le déficit et la variation de la dette sur une période donnée.