FIPECO le 07.05.2021

Les notes d’analyse V) Les dépenses publiques

7) Faut-il faire plus d’investissements publics ?

François ECALLE

PDF à lire et imprimer

De nombreux économistes appelant à une forte augmentation des investissements publics, cette note fait le point sur leur évolution passée et leur niveau en 2019 et 2020, les besoins d’investissements supplémentaires et les moyens de les financer.

A) Les investissements publics en 2019 et 2020

Les comptes nationaux permettent de connaître la « formation brute de capital fixe » (FBCF) des administrations publiques (86,1 Md€ en 2020 après 89,0 Md€ en 2019 en France), qui est constituée de leur production ou de leur acquisition, nettes des cessions, d’actifs corporels (bâtiments, routes…) et d’actifs incorporels (notamment ceux qui sont issus de la recherche et développement)[1]. Les administrations publiques (APU) ne comprennent pas les entreprises publiques du secteur marchand, c’est-à-dire celles dont les ventes couvrent plus de la moitié de leur coût, comme EDF. Leurs investissements ne sont donc pas compris dans la FBCF des APU alors qu’ils sont souvent considérés comme des investissements publics dans le langage courant.

Il est néanmoins possible d’identifier dans les comptes nationaux les subventions d’investissement versées par les APU à d’autres secteurs (22,4 Md€ en 2020 en France). Elles comprennent celles qui sont attribuées aux entreprises publiques du secteur marchand mais aussi celles attribuées aux entreprises privées. Elles peuvent être ajoutées à la FBCF des APU pour mesurer la contribution budgétaire des administrations publiques à l’effort national d’investissement, ce qui conduit à un investissement public d’un montant de 108,6 Md€ en France en 2020 (107,8 Md€ en 2019), soit 4,8 % du PIB (4,5 % en 2019)[2].

Si l’investissement public a augmenté dans la plupart des pays européens en 2020 en euros courants (+ 5,9 % dans la zone euro), le PIB a enregistré une diminution exceptionnelle et le rapport des investissements publics au PIB a anormalement progressé. Le graphique suivant présente donc ce rapport pour 2019 et pour 2020.

Il est en France nettement supérieur à la moyenne des pays de la zone euro ou à celui de l’Allemagne (3,9 % du PIB en 2020). L’investissement public n’est plus élevé qu’en Suède (5,3 % du PIB) et dans des pays moins importants. Il est particulièrement faible en Espagne et au Portugal.

Source : Eurostat ; FIPECO. FBCF + aides à l’investissement.

Source : Eurostat ; FIPECO. FBCF + aides à l’investissement.

La FBCF des APU nette de la dépréciation de leur stock de capital, la « consommation de capital fixe » en comptabilité nationale, représente 0,4 % du PIB en France contre 0,1 % en moyenne dans la zone euro et 0,4 % dans l’Union européenne.

La FBCF des APU est principalement réalisée en France par les administrations publiques locales (60 % du total en 2019) et par l’État et ses opérateurs (32 % du total). Les organismes de sécurité sociale, en particulier les hôpitaux, en réalisent environ le dixième.

En 2016, la FBCF des administrations publiques était composée de produits de la construction et du génie civil à hauteur de 57 %, de services scientifiques et techniques à hauteur de 25 % (informatique surtout) et de matériels de transport à hauteur de 9 %. Cette répartition par produits n’est pas disponible pour les autres pays.

Le tableau suivant présente la répartition des investissements publics (FBCF et subventions d’investissement) par fonction (ou politique publique) en pourcentage du PIB.

L’écart global entre la France, l’Allemagne et la moyenne de la zone euro résulte de nombreux petits écarts, à peine significatifs, sur de nombreux postes. On peut toutefois noter l’importance particulière des investissements allemands dans les « services généraux » (fonctions supports telles que les finances). Il apparaît également que les investissements dans la recherche en France sont (légèrement) supérieurs à la moyenne (recherche non appliquée à des secteurs particuliers comme la santé ou la défense).

La répartition des investissements publics par fonction en 2019 (% du PIB)

|

Fonction

|

France

|

Allemagne

|

Zone euro

|

|

Défense

|

0,3

|

0,2

|

0,2

|

|

Transports

|

0,8

|

0,8

|

0,8

|

|

Recherche non comprise dans les autres fonctions

|

0,6

|

0,5

|

0,5

|

|

Protection de l’environnement

|

0,2

|

0,1

|

0,1

|

|

Services généraux

|

0,2

|

0,5

|

0,3

|

|

Logement et équipements collectifs

|

0,4

|

0,2

|

0,3

|

|

Santé

|

0,3

|

0,2

|

0,2

|

|

Loisirs et culture

|

0,3

|

0,1

|

0,2

|

|

Enseignement

|

0,4

|

0,3

|

0,3

|

|

Autres

|

0,9

|

0,6

|

0,6

|

|

Total

|

4,4

|

3,5

|

3,5

|

Source : Eurostat ; Source : Eurostat ; FIPECO. FBCF et subventions d’investissement.F FBC

B) Les investissements publics dans le passé

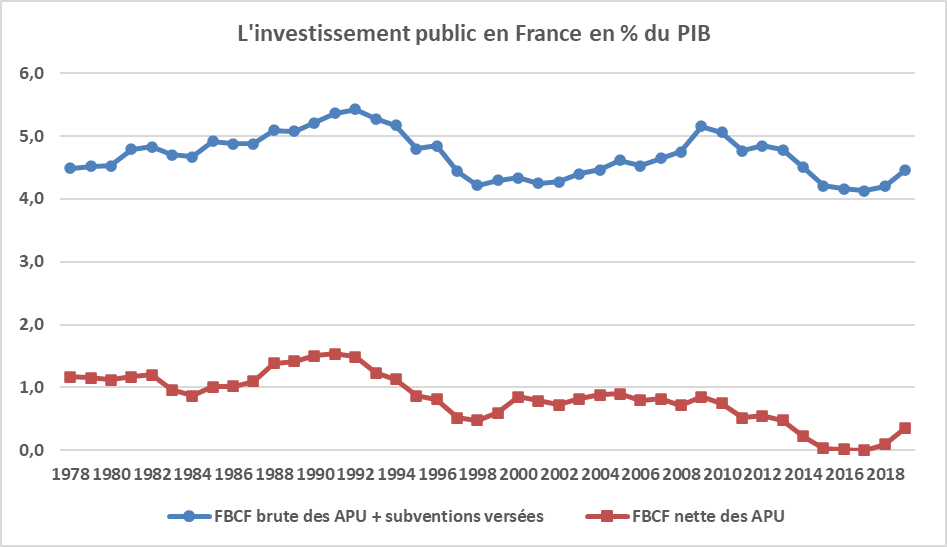

Le graphique suivant montre l’évolution de la FBCF brute des APU, majorée des subventions d’investissements versées, et de la FBCF nette de la consommation de capital fixe (CCF) en France depuis que la CCF est disponible (1978).

Source : Insee ; FIPECO.

La première série montre une tendance croissante jusqu’au début des années 1990 où un maximum de 5,4 % du PIB est atteint, une baisse jusqu’à la fin des années 1990 (période de qualification pour l’entrée dans la zone euro), une nouvelle hausse jusqu’à la crise de 2009 puis une nouvelle baisse jusqu’à 2018. La deuxième série montre des évolutions semblables mais avec une tendance plus nettement décroissante. La FBCF nette a atteint un maximum de 1,5 % du PIB au début des années 1990 et n’a été que très légèrement positive au milieu de la dernière décennie. Une étude de l’OFCE montre que cette baisse a surtout touché les ouvrages de génie civil.

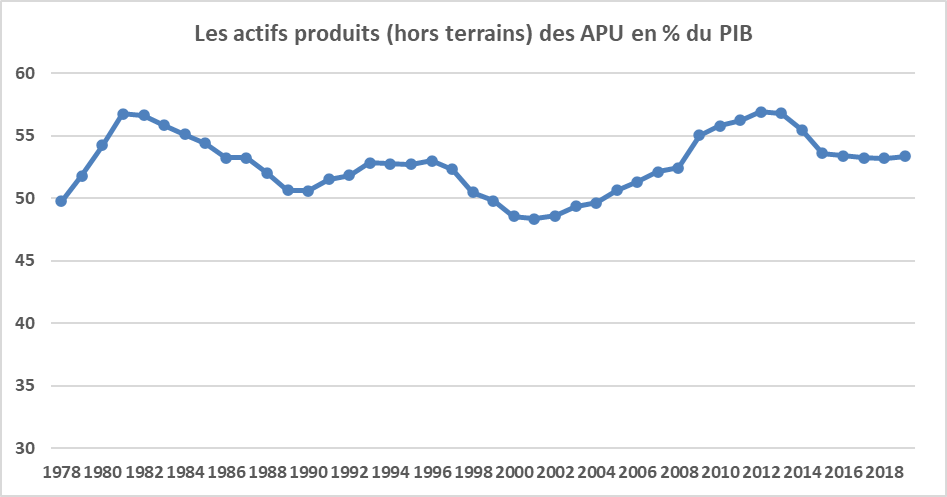

La FCF des administrations publiques leur permet de constituer des actifs physiques au sein desquels il faut distinguer les ressources naturelles, surtout des terrains dont la valeur fluctue fortement avec les prix du foncier, et les « actifs produits ». La valeur de ces actifs produits oscille entre 47 et 57 % du PIB sans tendance claire depuis la fin des années 1980.

Source : Insee ; FIPECO.

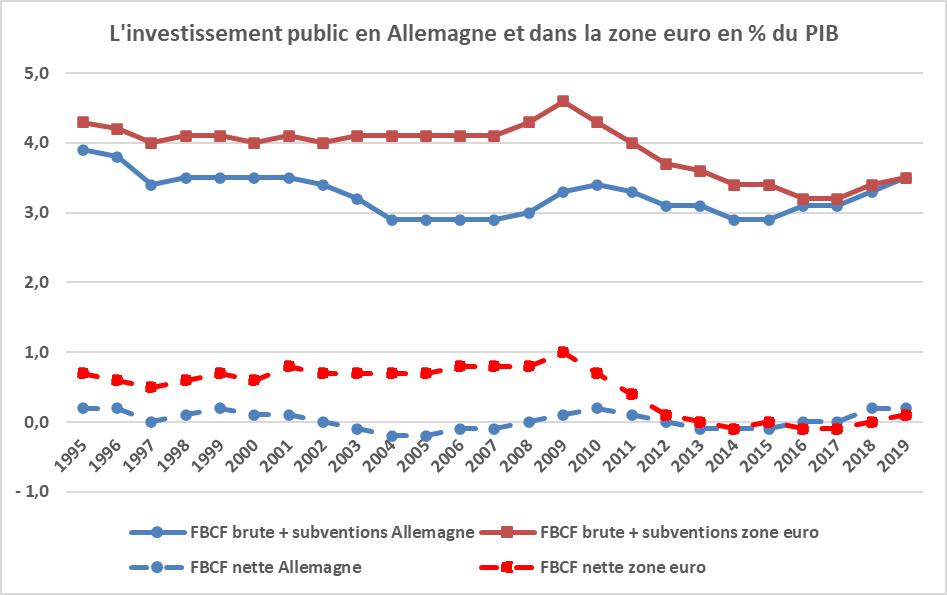

Le graphique suivant montre l’évolution de la FBCF brute des APU, majorée des subventions d’investissements versées, et de la FBCF nette de la CCF en Allemagne et dans la zone euro depuis 1995 (soit peu après la réunification allemande).

Source : Eurostat ; FIPECO.

En Allemagne, on observe une baisse de la FBCF brute et des aides à l’investissement au cours des dix premières années puis leur stabilisation jusqu’au milieu des années 2010 (hors mesures de relance pendant la crise financière) et une reprise depuis lors. La FBCF nette a toujours été quasiment nulle. Dans la zone euro, les deux séries sont à peu près stables jusqu’à la crise financière puis accusent une forte baisse avant une très récente remontée.

Les données sur le stock de capital des APU dans les autres pays sont rares, souvent anciennes et ne distinguent pas toujours les actifs produits et les ressources naturelles. Dans son étude économique de 2019 sur la France, dont un chapitre spécial portait sur l’investissement public, l’OCDE notait cependant que le stock de capital des APU en France en 2015 était nettement supérieur à la moyenne de l’OCDE et seulement dépassé par celui de six pays.

C) Les nouveaux besoins d’investissement et leur financement

Il n’est pas facile de quantifier le besoin de nouveaux investissements publics en France. En effet, comme le notait le rapport précité de l’OCDE, les comparaisons internationales ne montrent pas un manque manifeste d’investissements publics en France, mais il est également vrai que ceux-ci ont diminué dans beaucoup de pays, notamment dans la zone euro, après la crise de 2009.

L’examen des investissements publics, bruts ou nets, en France au cours des 40 dernières années montre qu’ils sont à la fin des années 2010 environ 1,0 point de PIB au-dessous du niveau des années 1980. Si on considère qu’ils étaient alors à un niveau satisfaisant, ce pourrait être une mesure du besoin d’investissements supplémentaires.

Des analyses précises des investissements nécessaires à la lutte contre le changement climatique, souvent reprises, ont été réalisées par I4CE (Institute for climate Economics). Il en ressort que les investissements actuels des administrations publiques sont de 18 Md€ par an[3] et devraient atteindre 28 à 31 Md€ par an dans les années 2024-2028 pour satisfaire les objectifs de réduction des émissions de gaz à effets de serre, soit une dépense annuelle supplémentaire de l’ordre de 0,5 % du PIB.

Une note de l’OFCE d’octobre 2020 présente un état des lieux et des perspectives pour l’investissement public en France. Le supplément d’investissement nécessaire pour assurer la transition énergétique est estimé entre 0,4 et 0,8 % du PIB par an. Des besoins en investissements supplémentaires pour maintenir le patrimoine existant et pour développer les infrastructures numériques sont mis en avant mais sans être quantifiés.

Si les appels à une augmentation des investissements publics sont nombreux, il n’y a pas d’estimation des besoins en investissements supplémentaires hors du champ de la transition énergétique. Or il ne suffit pas d’augmenter les dépenses d’investissement, même dans des domaines a priori prometteurs comme les biotechnologies ou les énergies renouvelables, pour relever le potentiel de croissance ou pour préserver l’environnement. Les investissements inutiles, voire contraires à ces objectifs, sont nombreux.

Les analyses macroéconomiques montrent certes que les investissements publics ont en moyenne un impact favorable à long terme sur l’activité économique mais elles ne sont d’aucun secours pour distinguer les investissements utiles de ceux qui ne le sont pas.

Tous les grands projets d’investissement devraient faire l’objet d’une évaluation socio-économique mesurant leur utilité pour la société. Il s’agit d’une méthode appliquée depuis longtemps, notamment dans les transports, consistant d’abord à valoriser les avantages (gains de temps, de sécurité, etc.) et les coûts (construction, fonctionnement, pollutions, etc.) qui en résultent pour l’ensemble des agents économiques (le maître d’ouvrage, les usagers, les riverains, etc.). Ces avantages et ces coûts, exprimés en euros, sont ensuite actualisés en utilisant un taux d’actualisation identique pour tous les investissements. Le bénéfice socio-économique d’un projet est la différence entre ces avantages et ces coûts actualisés. Cette méthode, qui est économiquement la plus pertinente, est plus précisément présentée dans une fiche particulière sur ce site.

La loi de programmation des finances publiques de 2012 a rendu obligatoire l’évaluation socio-économique des grands projets d’investissement publics civils dans les administrations publiques à l’exception des collectivités locales. Au-delà d’un certain montant d’investissement, elle doit faire l’objet d’une contre-expertise du Commissariat général à l’investissement (CGI), devenu en 2018 secrétariat général pour l’investissement (SGPI).

Dans un rapport de décembre 2016, l’inspection générale des finances a montré que si de réels progrès ont été réalisés dans l’évaluation des investissements publics, d’importantes difficultés subsistent. La connaissance des projets d’investissement est incomplète ; le rôle de l’évaluation socio-économique et de sa contre-expertise éventuelle dans la prise de décision semble très limité, d’autant que sa pertinence est parfois contestée et que d’autres approches, multicritères par exemple, lui sont parfois préférées, même dans le domaine des transports ; la diffusion et l’appropriation des méthodes d’évaluation socio-économique sont faibles en dehors du domaine des transports. Ces observations restent d’actualité.

Le projet annuel de performances pour 2021 du programme « infrastructures et services de transport » montre ainsi que le bénéfice socio-économique est suffisant pour seulement 12 projets déjà engagés sur les 33 présentés.

Si les nouveaux besoins annuels d’investissement public, justifiées par leur évaluation socio-économique, représentaient 1,0 % du PIB, ce qui semble un maximum, il devrait être possible de les financer d’abord en évitant de lancer des projets dont le bénéfice socio-économique est insuffisant et ensuite en réduisant légèrement les dépenses publiques hors investissement, leur montant représentant plus de 50 % du PIB en 2019.

D) Conclusion

L’investissement public en France, brut ou net de la dépréciation du stock de capital, est inférieur d’environ 1,0 point de PIB aux montants maxima enregistrés au cours des 40 dernières années. L’investissement net de la dépréciation du capital a néanmoins toujours été positif (parfois très légèrement) et la valeur des « actifs produits » (hors terrains) des administrations publiques n’a pas diminué sur cette période en pourcentage du PIB.

L’investissement public (qui comprend les dépenses de recherche et développement) est plus élevé en France en 2019 que dans la moyenne des pays de l’Union européenne ou de la zone euro et que dans la plupart des grands pays européens. Dans son rapport de 2019 sur la France, l’OCDE observait qu’elle figurait parmi les premiers pays de l’Organisation pour le montant et la qualité du stock de capital public. L’investissement public a toutefois nettement diminué en moyenne dans les autres pays européens sur la dernière décennie, ce qui peut conduire à relativiser la situation de la France.

Les investissements publics supplémentaires qui sont nécessaires pour que la France respecte ses engagements en matière de lutte contre le changement climatique sont de l’ordre de 0,6 point de PIB. Il n’existe pas d’estimation des besoins en investissements publics supplémentaires dans les autres domaines.

Or il ne suffit pas d’augmenter les dépenses d’investissement pour relever le potentiel de croissance ou pour préserver l’environnement. Tous les grands projets d’investissement devraient faire l’objet d’une évaluation socio-économique mesurant leur utilité pour la société. Or c’est encore trop rarement le cas et, lorsque ces évaluations sont réalisées, les décideurs en tiennent peu souvent compte.

Si les besoins annuels supplémentaires d’investissement public, justifiées par leur évaluation socio-économique, représentaient 1,0 % du PIB, ce qui semble un maximum, il devrait être possible de les financer d’abord en évitant de lancer des projets dont le bénéfice socio-économique est insuffisant et ensuite en réduisant légèrement les dépenses publiques hors investissement, leur montant représentant plus de 50 % du PIB en 2019.

[1] Depuis un changement méthodologique de 2014, toutes les dépenses de recherche et développement des APU sont incluses dans leur FBCF.

[2] L’investissement public n’intègre pas les investissements réalisés par des entreprises privées dans le cadre de concessions de services publics, comme ceux des sociétés concessionnaires d’autoroutes. En revanche, les investissements réalisés dans le cadre de partenariats publics privés sont souvent inclus dans la FBCF des APU.

[3] Y compris les subventions d’investissement mais aussi les prêts et sur un champ plus large que les APU qui inclut des entreprises et établissements financiers publics.