FIPECO le 12.11.2024

Les fiches de l’encyclopédie IX) Les autres politiques publiques

3) La politique des transports

PDF à lire et imprimer

Le bilan annuel des transports publié par le service statistique du ministère en charge des transports met chaque année en évidence les dépenses des « administrations publiques » en faveur des transports, mais aussi les recettes qu’elles perçoivent et qui sont spécifiques à ce secteur. Les données publiées par Eurostat permettent de comparer les dépenses publiques affectées à la fonction transport dans les pays européens. L’intervention publique dans le domaine des transports ne se limite toutefois pas aux dépenses et prélèvements des administrations publiques mais résulte aussi de l’action d’entreprises publiques classées hors du champ des administrations publiques (RATP, Aéroports de Paris…)[1].

Bien que l’analyse économique des transports soit particulièrement ancienne et approfondie en France, notamment dans les domaines de la tarification des infrastructures et du choix des investissements, des interrogations subsistent sur « l’efficacité socio-économique » de la politique des transports.

A) Les transports et les finances publiques

1) Les dépenses des administrations publiques en faveur des transports

a) Les montants en 2023

Les dépenses des administrations publiques en faveur des transports s’élèvent à 73,3 Md€ en 2023 hors charges de retraite (70,0 Md€ en 2022), soit 2,6 % du PIB (comme en 2022), dont 47,5 Md€ pour les « administrations publiques locales » (APUL) et 27,2 Md€ pour les « administrations publiques centrales » (APUC)[2], celles-ci regroupant l’Etat et les établissements publics du secteur non marchand qu’il contrôle comme l’agence de financement des infrastructures de transports de France (AFITF)[3]. Les subventions de l’Etat aux régimes spéciaux de retraite des entreprises publiques de transport se sont élevées à 4,6 Md€ en 2023, qui s’ajoutent aux montants précédents.

Les dépenses des APUC sont des dépenses de fonctionnement pour 18,3 Md€ et des dépenses d’investissement pour 8,9 Md€ en 2023. Elles sont principalement destinées au transport ferroviaire (19,5 Md€), au transport routier (2,6 Md€) et au transport aérien (2,5 Md€).

Les dépenses des APUL sont des dépenses de fonctionnement pour 28,4 Md€ et des dépenses d’investissement pour 19,1 Md€ en 2023. Elles sont destinées au transport de voyageurs et de marchandises à hauteur de 28,1 Md€ (dépenses totales), à la voirie à hauteur de 12,1 Md€ et aux transports scolaires à hauteur de 2,0 Md€.

Elles sont réalisées par les régions (11,9 Md€, surtout en faveur du transport ferroviaire et des transports scolaires), les départements (7,3 Md€, surtout pour la voirie), les communes et établissements publics de coopération intercommunale (8,1 Md€, surtout pour la voirie), les « organismes divers d’administration locale » des comptes nationaux qui regroupent les autres établissements publics sous le contrôle des collectivités territoriales et les syndicats et régies (24,1 Md€, surtout pour les transports de voyageurs et marchandises)[4].

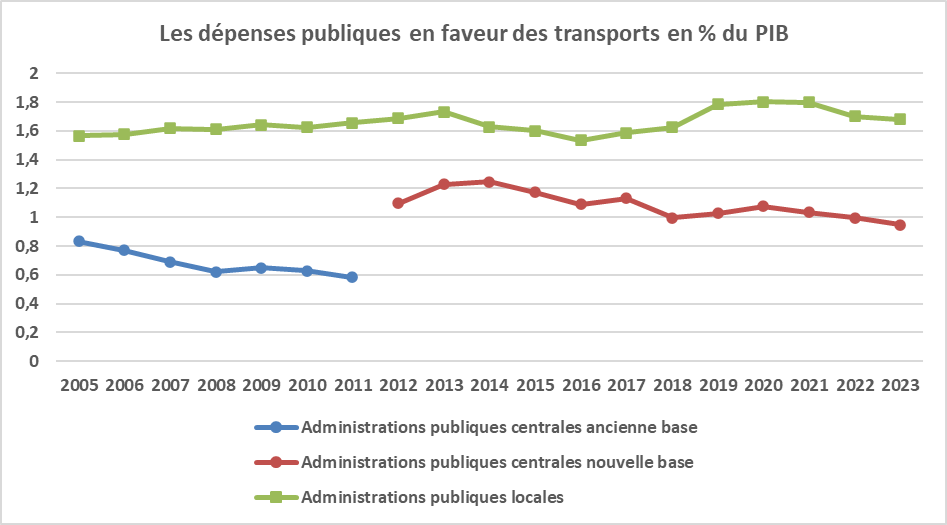

b) Les évolutions

Les comptes nationaux ont fait l’objet d’un « changement de base » en 2024 (modification des sources et méthodes) et les dépenses estimées dans la nouvelle base ne sont disponibles que depuis 2012, d’où une rupture de série dans le graphique ci-dessous.

De 2005 à 2023, exprimées en points de PIB, les dépenses des administrations publiques en faveur des transports, hors charges de retraites assurées par l’Etat, ont légèrement diminué, ce qui tient à celles des administrations centrales.

Source : bilan annuel des transports ; Insee ; FIPECO. Dépenses publiques hors charges de retraite assurées par l’Etat.

c) Comparaisons internationales

Les dépenses publiques en faveur des transports en 2022, telles que mesurées par Eurostat, sont en France (2,0 % du PIB hors charges de retraite) légèrement inférieures à leur moyenne dans les pays de la zone euro (2,1 %) et de l’Union européenne (2,2 %). Les transports constituent un des très rares domaines où les dépenses publiques françaises se situent au-dessous des moyennes européennes.

Parmi les grands pays de l’Union européenne qui sont retenus dans le graphique suivant, la Pologne, la Suède et la Belgique ont des dépenses publiques supérieures à celles de la France.

Source : Eurostat ; FIPECO.

Source : Eurostat ; FIPECO.

2) Les recettes spécifiques aux transports

Les recettes perçues par les administrations publiques et liées aux transports prennent deux formes différentes.

Elles comprennent d’abord le « versement mobilités » qui est un impôt assis sur la masse salariale et affecté aux « autorités régionales organisatrices des transports », notamment Ile-de-France Mobilités. Son produit s’est élevé à 11,3 Md€ en 2023, dont environ la moitié au profit de Ile-de-France Mobilités.

Elles comprennent ensuite des impôts et taxes dont le produit est en rapport avec une activité de transport (redevances de circulation aérienne, par exemple) ou une infrastructure de transport (péages sur les voies navigables par exemple) mais aussi les amendes de la police de la circulation ou encore les dividendes versés à l’Etat par les entreprises publiques de transport.

La plus importante de ces recettes est la taxe intérieure de consommation des produits énergétiques (TICPE) qui est assise sur les quantités consommées de produits pétroliers et, en pratique pour 95 %, sur le volume de la consommation de carburants pour véhicules automobiles. Le produit prélevé sur les activités de transport est de 29,7 Md€ en 2023. Viennent ensuite les péages prélevés par SNCF Réseau sur les opérateurs ferroviaires (10,0 Md€).

Le total de ces recettes est de 66,2 Md€ en 2023.

3) Les entreprises publiques du secteur des transports

Même si elles sont contrôlées, directement ou indirectement, par l’Etat, les entreprises dont l’activité principale est marchande sont classées hors du champ des administrations publiques. Les services qu’elles rendent sont présumés marchands lorsqu’ils sont vendus à un prix supérieur à la moitié de leur coût de production, ce qui est le cas de la plupart des grandes entreprises publiques de transport (RATP, Aéroports de Paris…).

Ces entreprises publiques ne contribuent au déficit public que si les administrations publiques leur versent des subventions supérieures aux recettes spécifiques qu’elles en tirent (dividendes, redevances pour services rendus…) et leurs dettes ne sont pas incluses dans la dette publique.

En septembre 2018, constatant que les péages prélevés sur les opérateurs ferroviaires sont inférieurs à la moitié de ses coûts de production, l’Insee a classé SNCF Réseau parmi les administrations publiques.

B) L’efficacité socio-économique de la politique des transports

De la seconde guerre mondiale aux années 1970 (Etats-Unis) ou 1980 (Europe), les entreprises du secteur des transports étaient des entreprises publiques en situation de monopole (transports ferroviaires, urbains, aéroports et ports…) ou des entreprises privées protégées de l’arrivée de nouveaux concurrents par des barrières à l’entrée et dont les prix étaient administrés (transporteurs routiers, compagnies aériennes…).

Les études économiques ont montré que, si les infrastructures de transport constituent souvent des « monopoles naturels », il est plus efficace de soumettre les services de transport à la concurrence. En conséquence, les directives européennes ont ensuite conduit à séparer les « gestionnaires d’infrastructures » et les « opérateurs de services ». Les premiers sont restés en situation de monopole, public ou privé selon les pays mais toujours avec des prix réglementés, et les seconds sont, pour la plupart, soumis à la concurrence. La France a choisi de maintenir la plupart des gestionnaires d’infrastructures dans la sphère publique (sauf, depuis longtemps, les concessionnaires d’autoroutes et, depuis peu, les aéroports régionaux) ainsi que certains opérateurs de services (la SNCF et la RATP en particulier).

1) Les opérateurs de services

Les opérateurs de services, qu’ils soient publics ou privés, sont souvent en situation de concurrence et la question de l’efficacité socio-économique de leurs décisions renvoie alors à celle de l’efficacité des marchés sur lesquels ils interviennent.

En principe, ils ne peuvent plus recevoir de subventions puisqu’ils sont en situation de concurrence, sauf s’il s’agit de subventions attribuées à toutes les entreprises du secteur pour compenser des « externalités positives » (par exemple, une contribution à la protection de l’environnement).

Les services rendus par les opérateurs de transports urbains et régionaux de voyageurs présentent toutefois une particularité car ils sont achetés par les voyageurs, pour une part minoritaire de leur coût, mais aussi par les autorités organisatrices (Ile-de-France Mobilités et régions), qui sont des administrations publiques, pour le reste. Ces autorités organisatrices considèrent qu’il s’agit d’achats de services, spécifiés dans des contrats commerciaux, et non de subventions. A partir de 2023, les nouveaux contrats de ce type devront progressivement être passés après une mise en concurrence des opérateurs intéressés.

2) Les gestionnaires d’infrastructure

Les gestionnaires d’infrastructures sont financés par des « péages » prélevés sur les opérateurs, ou directement sur les usagers, et par des subventions des administrations publiques.

a) Les péages

Les péages ne doivent pas discriminer les opérateurs, le risque étant plus particulièrement important si l’un d’eux est lié au gestionnaire de l’infrastructure, ni les usagers. Il revient aux « autorités de régulation sectorielles », notamment « l’autorité de régulation des transports » (ART), de contrôler, en toute indépendance, l’absence de toute discrimination dans les décisions des gestionnaires.

Les péages doivent en outre inciter les usagers à utiliser au mieux les infrastructures tout en permettant à leurs gestionnaires de couvrir leurs coûts lorsque ceux-ci sont optimisés. Depuis des travaux fondateurs réalisés notamment par Marcel Boiteux, ancien président d’EDF, l’économie des transports a beaucoup approfondi les réponses à apporter à cette question de la tarification des infrastructures. Il revient généralement aux autorités indépendantes de régulation sectorielle d’approuver les barèmes de ces péages.

b) Les subventions d’investissement

Les investissements dans les infrastructures de transports doivent être décidés s’ils permettent de dégager un « bénéfice socio-économique », c’est-à-dire si les avantages, monétaires ou non, que l’ensemble des agents économique peuvent en tirer sont supérieurs aux coûts, monétaires ou non, que l’ensemble des agents économiques risquent de supporter, ces avantages et coûts étant actualisés.

Si un projet d’investissement permet de dégager un bénéfice socio-économique alors qu’il n’est pas financièrement rentable du point de vue du seul gestionnaire d’infrastructure, celui-ci doit être subventionné par une administration publique pour être réalisé.

Les évaluations socio-économiques sont très anciennes dans le secteur des transports, leur cadre théorique ayant été fondé au 19ème siècle par un ingénieur des ponts et chaussées, Jules Dupuit. Elles sont obligatoires depuis la loi d’orientation des transports intérieurs de 1982 et cette obligation a été rappelée, et étendue à d’autres secteurs, dans les lois de programmation des finances publiques.

Comme ces évaluations sont souvent faites par les gestionnaires d’infrastructures eux-mêmes et comme ceux-ci peuvent avoir intérêt à faire apparaître un bénéfice socio-économique, pour que le projet soit lancé, et une rentabilité financière insuffisante, pour qu’il soit subventionné, les lois de programmation des finances publiques imposent désormais une contre-expertise, au-delà de certains seuils, dont l’organisation est confiée au Commissariat général à l’investissement.

Dans un chapitre sur les investissements publics de son rapport de juin 2015 sur les finances publiques, la Cour des comptes observe cependant que la rentabilité socio-économique des projets d’investissements subventionnés par l’Etat est souvent insuffisante. Il n’est pas rare que la décision d’investissement soit prise avant que la rentabilité socio-économique ou financière du projet n’ait été évaluée et qu’elle soit maintenue alors même que ces évaluations s’avèrent défavorables. Cette observation reste d’actualité en 2024.

[1] SNCF Réseau a été inclus par l’Insee dans les administrations publiques en septembre 2018 mais reste classé hors des administrations publiques dans les comptes des transports.

[2] Le total est supérieur à 73,3 Md€ car ce dernier chiffre consolide les transferts à l’intérieur des APU.

[3] Ces établissements publics sont classés parmi les « organismes divers d’administration centrale » (ODAC) en comptabilité nationale. Les versements de l’Etat aux ODAC sont consolidés et ne sont donc pas compris dans la dépense de 15,9 Md€ des administrations publiques centrales.

[4] Le total est supérieur à 47,5 Md€ car ce dernier chiffre consolide les transferts à l’intérieur des APUL.