FIPECO, le 17.09.2024

Les fiches de l’encyclopédie V) Les dépenses publiques

4) Les dépenses de l’Etat

Les dépenses de l’Etat diffèrent selon le système comptable retenu pour les mesurer. La comptabilité nationale a l’avantage de permettre plus facilement des comparaisons dans le temps, sur de longues périodes, et dans l’espace, entre les pays, mais les données publiées sont assez peu détaillées. La comptabilité budgétaire est très détaillée et très utilisée, puisque le budget est voté et exécuté dans ce cadre, mais elle ne permet pas de faire des comparaisons significatives dans le temps et dans l’espace. Les « normes de dépenses », qui s’appuient sur la comptabilité budgétaire, constituent l’instrument opérationnel de la programmation et du pilotage des dépenses de l’Etat mais ont changé dans le temps. La comptabilité générale donne enfin une autre mesure des dépenses de l’Etat, qui a pour avantage d’être certifiée et détaillée et pour inconvénient d’être difficilement comparable dans le temps et l’espace.

A) Les dépenses en comptabilité nationale

En comptabilité nationale, les dépenses de l’Etat constituent l’une des composantes des « dépenses publiques », c’est-à-dire des dépenses des « administrations publiques », qui font l’objet d’une fiche particulière.

Les méthodes de la comptabilité nationale sont harmonisées au niveau international, ce qui permet des comparaisons entre pays, et leurs changements donnent lieu à l’application des nouvelles méthodes aux comptes des années antérieures, ce qui permet d’observer l’évolution des dépenses sur longue période.

Toutefois, les dépenses de l’Etat dépendent du périmètre de ses interventions et du partage entre ses compétences et celles des autres administrations publiques : les administrations de sécurité sociale, les administrations publiques locales et les « organismes divers d’administration centrale » (ODAC) qui rassemblent les organismes publics non marchands contrôlés par l’Etat[1]. Or ce périmètre et ce partage sont variables dans le temps et dans l’espace, ce qui limite la portée des comparaisons.

La comptabilité nationale permet toutefois de consolider, au sein des « administrations publiques centrales » (APUC), les dépenses de l’Etat et des ODAC, ce qui résout une grande partie de ce problème. Les transferts de compétences entre l’Etat et les ODAC sont en effet fréquents et souvent les plus importants.

En comptabilité nationale, les dépenses de l’Etat se sont élevées à 598 Md€, soit 21,3 % du PIB, en 2023 et celles des APUC à 665 Md€, soit 23,7 % du PIB. Une partie de ces dépenses (68 Md€ pour les APUC) est constituée de transferts vers les autres administrations publiques, notamment les collectivités territoriales, qui ne sont pas pris en compte lorsque les dépenses de l’ensemble des administrations publiques sont consolidées.

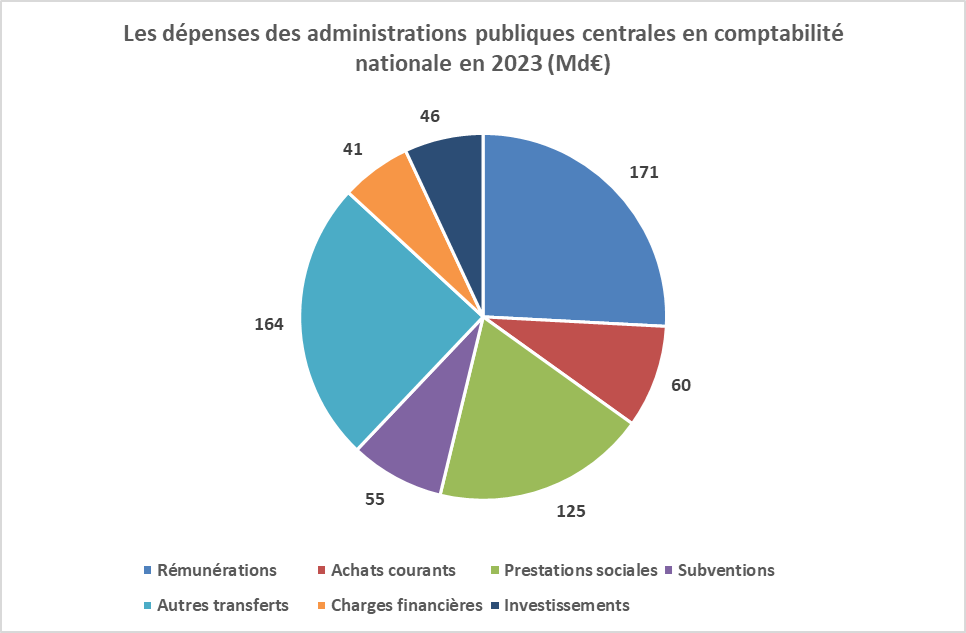

1) Leur répartition en 2023

Le graphique ci-joint montre la répartition des dépenses des administrations publiques centrales en 2023. Les rémunérations incluent les cotisations de l’Etat employeur au régime de retraite de ses agents. Les subventions comprennent notamment les « crédits d’impôts » sur le revenu des personnes physiques et le bénéfice des sociétés[2]. Les autres transferts incluent notamment les dotations aux collectivités territoriales et les versements à l’Union européenne

Source : Insee ; FIPECO.

2) Leur évolution passée

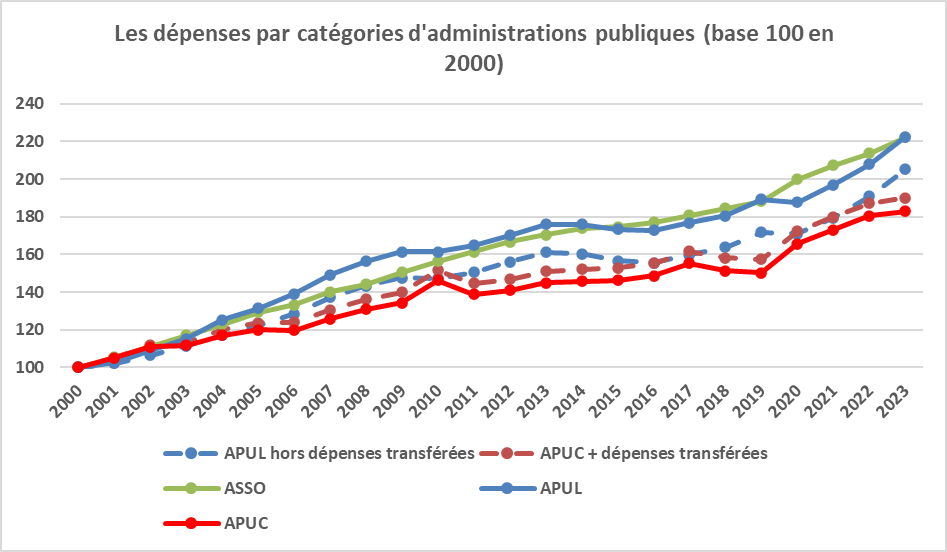

Les dépenses des administrations publiques centrales (APUC) sont retenues pour cette comparaison dans le temps afin de neutraliser les modifications du partage des compétences entre l’Etat et les ODAC. En outre, les dépenses des collectivités locales dans les principaux domaines de compétences transférées par l’Etat, telles qu’elles figurent dans le rapport annuel de l’observatoire des finances locales, ont été soustraites des dépenses des APUL (administrations publiques locales) pour être ajoutées à celles des APUC (courbes en plein). La croissance en valeur des dépenses des APUC sur la période 2000-2022 a été inférieure à celle des autres catégories d’administrations publiques, en neutralisant ou non les dépenses transférées aux APUL.

Source : Insee ; FIPECO. Le sursaut de dépenses des APUC en 2010 est due à une compensation temporaire par l’Etat du coût de la suppression de la taxe professionnelle pour les collectivités locales.

Source : Insee ; FIPECO. Le sursaut de dépenses des APUC en 2010 est due à une compensation temporaire par l’Etat du coût de la suppression de la taxe professionnelle pour les collectivités locales.

3) Comparaisons internationales

Le poids des dépenses des APUC, en pourcentage du PIB, est très variable d’un pays à l’autre, ce qui reflète notamment, outre le poids global des dépenses publiques, l’organisation de leurs institutions et l’importance plus ou moins grande des transferts des APUC aux ASSO et APUL. Par exemple, les APUL sont plus importantes que les APUC dans un pays comme l’Allemagne où l’Etat fédéral n’a quasiment pas de services locaux. Au Royaume-Uni, les dépenses du « National Health Service » sont incluses dans celles de l’Etat, ce qui les majore fortement. Le poids des APUC en France est proche de la moyenne européenne.

B) Les dépenses en comptabilité budgétaire

Les principales caractéristiques de la comptabilité budgétaire, notamment les grands principes, l’organisation générale des comptes et les nomenclatures de dépenses, sont présentées dans une autre fiche.

Les dépenses nettes du « budget général » (455 Md€ en 2023 fonds de concours inclus mais hors remboursements et dégrèvements d’impôts) sont généralement considérées comme la mesure la plus pertinente des dépenses de l’Etat. En effet, d’une part, les dépenses des « budgets annexes » ont une nature marchande éloignée de celle des autres dépenses de l’Etat ; d’autre part, les dépenses des « comptes spéciaux » ont souvent une nature financière (prêts et acquisitions d’actions) ou correspondent au reversement d’impôts prélevés pour le compte de tiers, notamment les collectivités territoriales.

Toutefois, les dépenses de certains comptes spéciaux sont très proches de celles du budget général (c’est par exemple le cas des dépenses immobilières) et la ligne de partage est très instable. En outre, les « prélèvements sur recettes » affectées aux collectivités territoriales et à l’Union européenne sont de véritables dépenses sans être pour autant inclus dans celles du budget général.

Comme il y a fréquemment d’importants transferts de dépenses entre l’Etat et les établissements publics non marchands qu’il contrôle, ses « opérateurs »[3], l’évolution dans le temps des dépenses du budget général n’a pas beaucoup de signification. Il n’existe cependant pas de consolidation des comptabilités budgétaires de l’Etat et de ses opérateurs permettant de pallier cette difficulté.

La comptabilité budgétaire française est enfin incomparable à celle des autres pays.

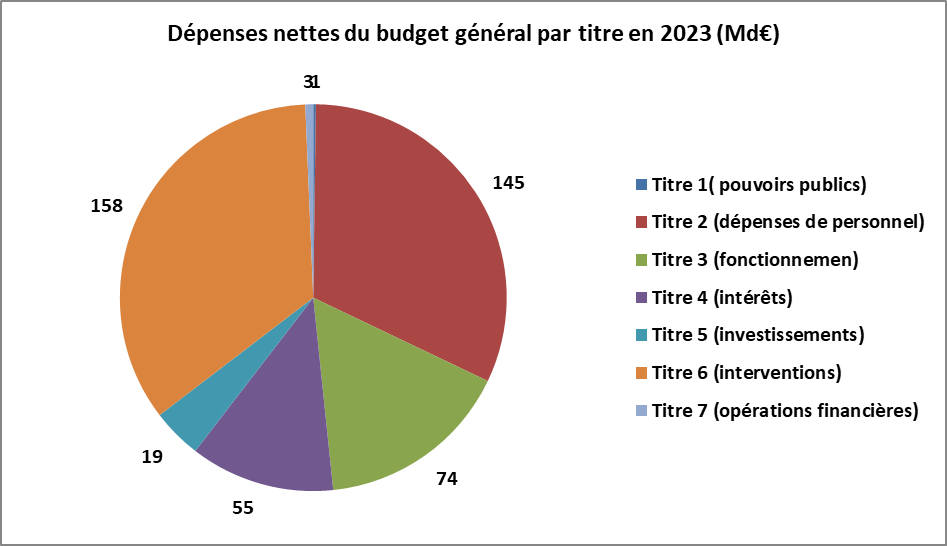

1) La répartition par titre

Le graphique ci-joint présente la répartition des dépenses nettes du budget général par « titre » en 2023 (455 Md€ au total).

Les dépenses de personnel incluent les cotisations de l’Etat employeur au régime de retraite de ses agents. Les dépenses de fonctionnement autres que de personnel incluent les « subventions pour charges de service public » accordées aux opérateurs de l’Etat. Les dotations aux pouvoirs publics sont notamment destinées à l’Assemblée nationale et au Sénat. Les dépenses d’intervention sont des transferts en faveur notamment des ménages, des entreprises et des autres organismes publics (collectivités locales, Union européenne…).

Source : rapport de la Cour des comptes sur l’exécution du budget en 2023 ; FIPECO.

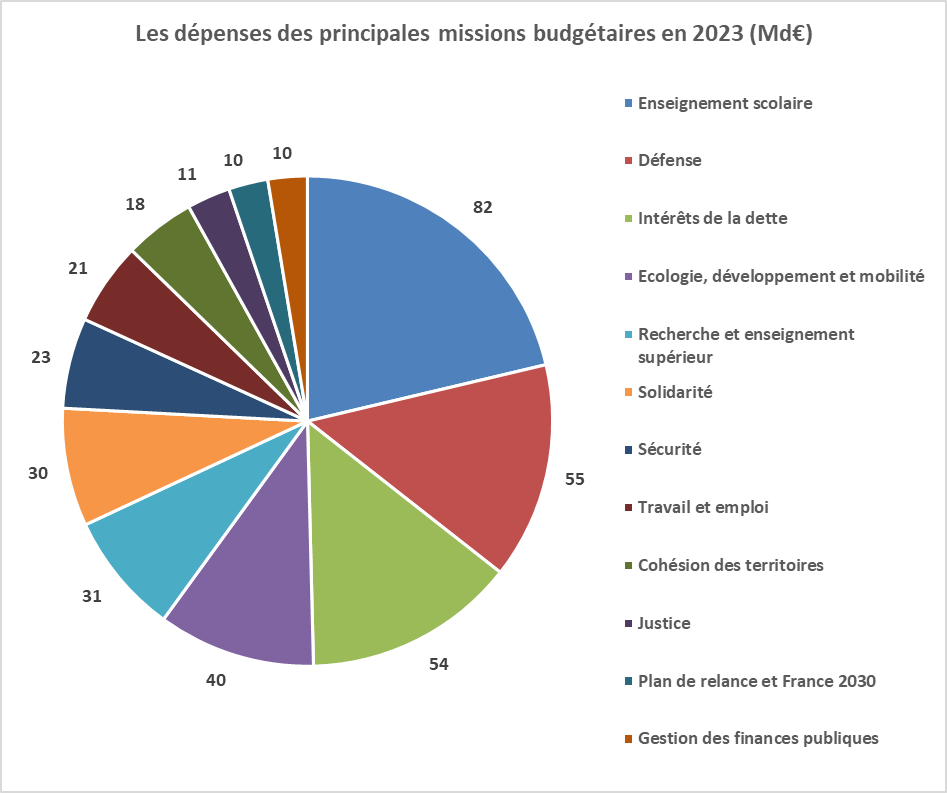

2) La répartition par mission

Le graphique suivant présente la répartition des dépenses nettes du budget général en 2023 entre les principales missions (hors remboursements et dégrèvements d’impôts).

Source : projet de loi relatif aux résultats de la gestion et à l’approbation des comptes de 2023 ; FIPECO.

3) L’évolution passée

Le Haut Conseil des finances publiques a publié en 2023 une note méthodologique dans laquelle il présente l’évolution des dépenses budgétaires sur un périmètre constant (le « périmètre des dépenses de l’Etat » de 2022), c’est-à-dire en neutralisant l’impact des transferts de dépenses entre l’Etat et d’autres organismes publics (graphique suivant). Ce travail n’avait jamais été réalisé auparavant et l’examen des dépenses budgétaires sur plusieurs années était impossible.

Source : Haut Conseil des finances publiques ; FIPECO ; périmètre des dépenses de l’Etat de 2022.

Source : Haut Conseil des finances publiques ; FIPECO ; périmètre des dépenses de l’Etat de 2022.

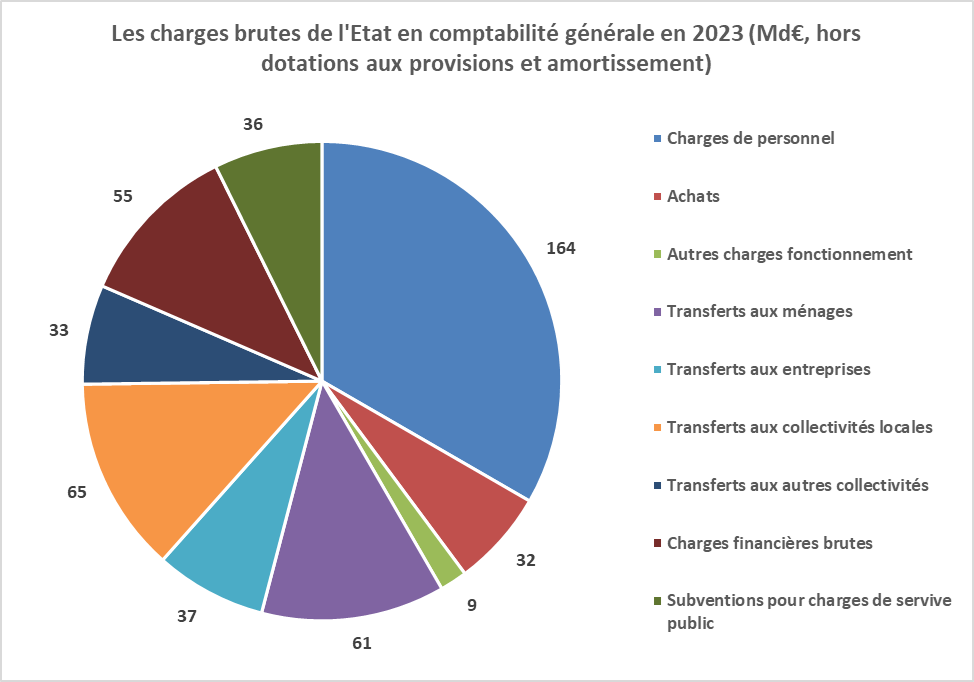

C) Les dépenses en comptabilité générale

Les principales caractéristiques de la comptabilité générale de l’Etat sont présentées dans une autre fiche, de même que l’articulation entre ses trois comptabilités. La comptabilité générale de l’Etat est certifiée par la Cour des comptes, mais les normes appliquées ne permettent pas de faire des comparaisons avec les résultats des autres Etats. Les méthodes comptables changent parfois et les comparaisons à méthode constante ne peuvent porter que sur trois exercices successifs.

Les « charges brutes » de l’Etat en comptabilité générale s’élèvent à 636 Md€ en 2023. Elles ne comprennent pas de dépenses d’investissement mais des dotations aux amortissements et aux provisions. Les « charges nettes » des produits de fonctionnement (ventes de services, reprises de provisions…), d’intervention (contributions de tiers à des actions de l’Etat) et financiers représentent 441 Md€. Le graphique suivant présente la répartition des charges brutes hors provisions et amortissements (496 Md€).

Source : comptes de l’Etat pour 2023 ; FIPECO.

[1] Leur définition et leur périmètre sont proches de ceux des « opérateurs » de la comptabilité budgétaire.

[2] En comptabilité budgétaire et en comptabilité générale, les crédits d’impôts sont déduits des recettes fiscales.

[3] Leur définition et leur périmètre sont proches de ceux des ODAC de la comptabilité nationale.