FIPECO le 06.08.2024

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

19) Les relations entre finances publiques et échanges extérieurs

PDF à lire et imprimer

Cette fiche présente d’abord les déterminants des exportations et des importations : la demande, la compétitivité prix et la compétitivité hors prix. Elle décrit ensuite les relations qui existent entre les finances publiques et les échanges extérieurs : l’impact d’un déficit public sur le solde commercial ; les effets spécifiques de l’augmentation des prélèvements obligatoires et des dépenses publiques sur la compétitivité ; la contribution de la dette publique à l’endettement net de l’ensemble des agents économiques vis-à-vis du reste du monde.

A) Les déterminants des échanges extérieurs

Cette présentation des déterminants des échanges extérieurs est, pour l’essentiel, conforme au modèle macroéconomique de l’économie française construit et utilisé par l’INSEE et la direction générale du trésor (version de 2017).

Les évolutions de la valeur des exportations et des importations résultent de leurs évolutions en volume et des évolutions de leurs prix respectifs. Ces prix dépendent pour beaucoup des coûts et prix de production des entreprises françaises et étrangères. Les développements suivants portent principalement sur les évolutions en volume des échanges extérieurs.

1) La demande

Les exportations de biens et services en volume sont tirées par la « demande mondiale » adressée aux entreprises françaises. Cette demande mondiale est la somme des importations des autres pays, pondérées par le poids de chacun dans nos exportations.

Le taux de croissance des exportations françaises, à compétitivité inchangée, est quasiment égal au taux de croissance de la demande mondiale – son élasticité par rapport à la demande mondiale est quasi-unitaire – moins un taux fixe correspondant notamment aux pertes tendancielles de parts de marché de la France par rapport aux pays émergents.

Les importations de biens et services en volume sont tirées par la « demande intérieure », c’est-à-dire la somme de la consommation et des dépenses d’investissement[1], y compris celles des administrations publiques, avec une élasticité quasi-unitaire : à compétitivité inchangée, la croissance des importations est quasiment égale à celle de la demande intérieure, diminuée d’un taux fixe correspondant à l’ouverture croissante des pays de l’OCDE aux échanges.

2) La compétitivité prix

La « compétitivité prix » de la France à l’exportation est mesurée par le rapport entre la moyenne des prix des exportations des autres pays, pondérés par le poids de chacun dans les exportations françaises et convertis en euros, et la moyenne des prix à l’exportation des entreprises françaises. Les exportations françaises en volume augmentent d’environ 0,5 % au bout de deux ans lorsque la compétitivité à l’exportation s’accroît de 1 %.

La compétitivité prix à l’importation est le rapport entre la moyenne des prix à l’importation des produits étrangers en France et la moyenne des prix de production des entreprises françaises. Les importations françaises en volume diminuent d’un peu moins de 0,2 % au bout de deux ans lorsque la compétitivité prix à l’importation augmente de 1 %.

La compétitivité prix, à l’exportation ou à l’importation, dépend de la « compétitivité coût » des entreprises, mesurée par le rapport entre la moyenne des coûts de production unitaires des entreprises des autres pays, pondérés par leur part dans nos échanges extérieurs et convertis en euros, et la moyenne des coûts de production unitaires des entreprises françaises.

Si le taux de marge des entreprises françaises est constant, une amélioration (dégradation) de la compétitivité coût entraîne une amélioration (dégradation) identique de la compétitivité prix.

Si la valeur de l’euro par rapport aux autres monnaies augmente, les compétitivités coûts et prix diminuent.

3) La compétitivité hors prix

La « compétitivité hors prix » désigne l’ensemble des facteurs autres que la demande et la compétitivité prix qui expliquent les évolutions des exportations et des importations. Ces facteurs sont hétérogènes et leur impact est difficile à mesurer précisément : la qualité des produits français, par comparaison avec celle des produits étrangers ; le degré d’innovation ou de différenciation des produits français ; leur adaptation à la demande ; la capacité des entreprises françaises à investir et se développer à l’international. Cette compétitivité hors prix dépend pour une part significative de la profitabilité des entreprises et de leur capacité à investir, donc de leur taux de marge.

B) L’impact d’un déficit public sur les échanges extérieurs

Une politique de relance budgétaire consistant à augmenter le déficit public, par une hausse des dépenses ou une baisse des prélèvements obligatoires, accroît la demande intérieure et donc les importations.

En outre, comme indiqué dans la fiche sur le « multiplicateur », la stimulation de l’activité économique par la hausse du déficit public entraîne aussi une hausse des salaires et des coûts, ce qui se traduit par une dégradation de la compétitivité coût et, à taux de marge constant, par une dégradation de la compétitivité prix.

Pour une demande mondiale et des prix des entreprises étrangères inchangés en euros, une augmentation du déficit public entraîne donc une dégradation du solde commercial[2], d’où l’observation fréquente de « déficits jumeaux ». La relance budgétaire de 1981-1982 a ainsi provoqué une forte aggravation du déficit commercial, ce qui a ensuite contraint à prendre le « tournant de la rigueur ».

Dans le modèle macroéconomique de l’INSEE et de la direction générale du trésor, une aggravation de 1 point de PIB du déficit public, à travers une hausse de l’investissement public, a pour effet de dégrader le solde commercial de 0,7 point de PIB au bout de deux ans[3].

Cet impact défavorable sur le solde commercial est atténué, voire annulé, si cette politique budgétaire de relance est commune à la France et à ses principaux partenaires commerciaux. En effet, la demande mondiale adressée aux entreprises françaises est alors accrue et les prix des entreprises étrangères tendent aussi à augmenter, ce qui limite la dégradation de la compétitivité prix de la France.

C) L’impact des prélèvements obligatoires

Une hausse des prélèvements obligatoires sur les entreprises (cotisations sociales patronales, contribution sur la valeur ajoutée…) entraîne, toutes choses égales par ailleurs, une dégradation de la compétitivité coût. Celle-ci se traduit soit par une diminution de la compétitivité prix, donc une baisse des exportations et une hausse des importations, soit par une réduction des marges des entreprises. Le cas échéant, comme le taux de rendement des capitaux est assez largement fixé par les marchés financiers internationaux, les entreprises sont conduites par leurs actionnaires et créanciers à réduire leurs investissements en France. Il peut en résulter une dégradation de la compétitivité hors prix.

Une hausse des prélèvements obligatoires sur les salaires perçus par les ménages (cotisations sociales salariales, CSG, impôt sur le revenu…) peut aussi avoir un impact indirect à long terme défavorable sur la compétitivité coût des entreprises. En effet, les salariés peuvent obtenir une compensation de la baisse de leurs revenus nets sous la forme d’une hausse de leurs salaires bruts. Le risque, pour la compétitivité des entreprises, est plus élevé pour les employés qualifiés, leur taux de chômage et leur pouvoir de négociation étant plus importants.

Une hausse des prélèvements obligatoires entraîne donc une diminution des exportations, mais elle a aussi un effet inverse sur le solde commercial en réduisant la demande intérieure et donc les importations. Or ce deuxième effet est parfois plus important à court terme. Selon le modèle précité, une hausse des cotisations sociales des employeurs d’un montant de 1 point de PIB entraîne, au bout de deux ans, une diminution des exportations de 0,5 % et une baisse des importations de 0,7 %, dont il résulte une amélioration de la balance commerciale de 0,1 point de PIB. Au-delà de cinq ans, l’effet d’une compétitivité dégradée sur les exportations l’emporte et le solde commercial se détériore.

Une hausse des prélèvements obligatoires a donc des effets positifs à court terme sur la balance commerciale, mais pour de mauvaises raisons : parce que la baisse des importations résultant de la diminution de la demande intérieure est plus forte que la baisse des exportations résultant de la dégradation de la compétitivité. Il est donc préférable de réduire les prélèvements obligatoires pour stimuler les exportations, la production nationale et l’emploi, même au prix d’une dégradation temporaire du solde commercial.

Dans ce modèle, la balance commerciale peut être améliorée tout en stimulant les exportations et l’emploi grâce, par exemple, à une baisse des cotisations patronales conjuguée à une hausse des cotisations salariales ou de la TVA (mesure dite « TVA sociale ») pour un même montant. Si ce montant est de 1 point de PIB, les exportations augmentent de 0,2 à 0,4 %, les importations baissent de 0,4 à 0,5 % et le solde commercial s’améliore de 0,2 à 0,3 point de PIB.

Impact d’une hausse de 1 point de PIB des prélèvements obligatoires au bout de 2 ans

|

|

Sur les exportations (%)

|

Sur les importations (%)

|

Sur le solde commercial (% du PIB)

|

|

Cotisations patronales

|

- 0,5

|

- 0,7

|

+ 0,1

|

|

Cotisations salariales

|

- 0,1

|

- 1,2

|

+ 0,4

|

|

TVA

|

- 0,3

|

- 1,1

|

+ 0,3

|

Source : modèle Mésange, INSEE et direction générale du trésor, version de 2017 ; FIPECO ; l’impact d’une baisse de ces prélèvements obligatoires est le symétrique de celui d’une hausse.

D) L’impact des dépenses publiques

Une augmentation des dépenses publiques accroît la demande intérieure, donc les importations et le déficit commercial. Elle peut toutefois, si elle concerne certaines dépenses particulières, avoir, en sens inverse, un impact favorable à la compétitivité hors prix et contribuer ainsi à une amélioration de la balance commerciale.

Les dépenses publiques en faveur de la recherche et du développement favorisent ainsi l’innovation dans les entreprises.

Les dépenses d’éducation permettent de rehausser le niveau de qualification des personnes en emploi et d’améliorer la qualité des produits français.

La construction et la rénovation d’équipements collectifs renforce l’attractivité du territoire national et incite des entreprises étrangères à produire en France au lieu d’y exporter leurs produits depuis leur pays d’origine.

Ces dépenses publiques n’ont un impact positif sur les échanges extérieurs que si elles sont efficaces, mais cette efficacité est souvent difficile à mesurer.

E) La dette publique et la position extérieure globale de la France

1) La détention de la dette publique par des non-résidents

Les déficits publics sont financés par l’émission d’emprunts, qui sont souvent souscrits par des non-résidents. Selon l’Agence France Trésor (AFT), la part des dettes négociables de l’Etat qu’ils détiennent a augmenté de 40 points dans les années 2000 pour dépasser 70 % en 2010 puis a reflué jusqu’à 53 % fin 2023. Ce reflux tient pour une grande part aux achats d’obligations du trésor par la Banque de France pour le compte de la BCE.

Il est difficile de savoir plus précisément qui détient la dette de l’Etat car, si les souscripteurs à l’émission sont connus, les acheteurs sur le marché secondaire ne sont pas facilement identifiables. En outre, les publications des principaux détenteurs de dettes publiques et les statistiques nationales des autres pays ne distinguent généralement pas le montant de la dette publique française qu’ils détiennent. Des informations parcellaires laissent néanmoins penser que les non-résidents créanciers des administrations publiques françaises sont pour moitié européens et pour moitié non européens.

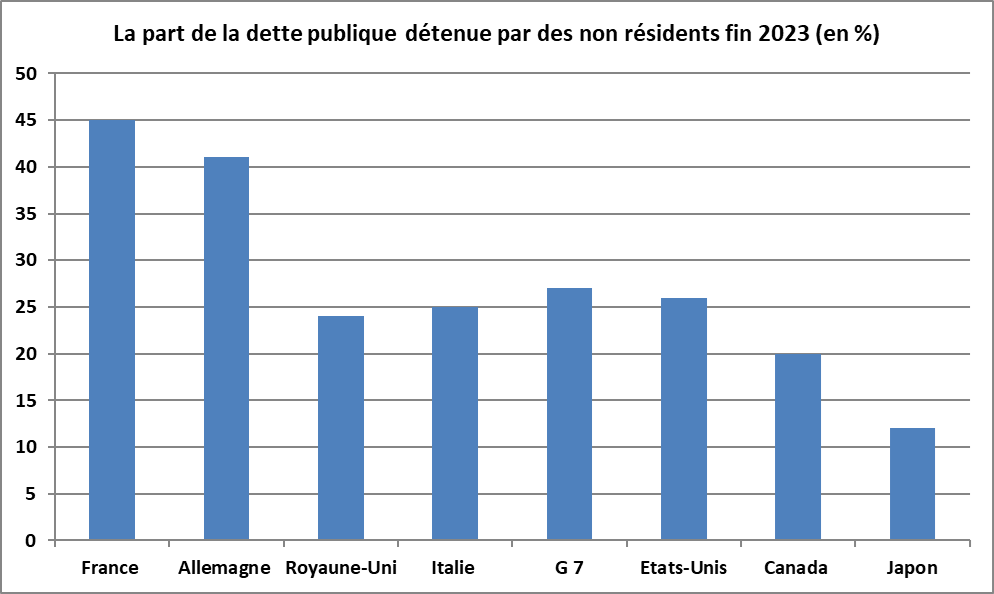

Selon le FMI, si la part des non-résidents dans la dette publique Française (toutes administrations publiques confondues) était de 45 % en France fin 2023, elle était seulement de 27 % dans les pays du G7 ou du G20. Elle n’était plus élevée que dans des pays plus petits, l’Allemagne étant toutefois dans une situation proche de celle de la France. La part de la dette publique japonaise détenue par des non-résidents est particulièrement faible.

Source : FMI, fiscal monitor, avril 2024 ; FIPECO ; les chiffres publiés par le FMI diffèrent de ceux de l’AFT et d’Eurostat pour la France. Ils concernent toutes les administrations publiques et pas seulement l’Etat.

Cette part des non-résidents peut être considérée comme un signe de succès de la politique suivie par l’agence France Trésor consistant à diversifier les créanciers de l’Etat, pour réduire la dépendance à l’égard de certains d’entre eux, et à s’adapter à leurs besoins. Elle témoignerait de la cote de confiance de la France auprès des investisseurs internationaux, sans présenter de risques particuliers si leur comportement est identique à celui des investisseurs nationaux. Il est en effet probable que les principaux investisseurs choisissent leurs placements selon des critères identiques.

Certains épargnants préfèrent toutefois les placements dans leur propre pays parce qu’ils en ont l’habitude, en connaissent mieux les fondamentaux et évitent des coûts de transaction. Ce « biais domestique » subsiste dans tous les pays bien qu’il soit affaibli par l’ouverture internationale des marchés de capitaux, notamment dans la zone euro du fait de la disparition du risque de change. Il tient pour partie au comportement d’acteurs plus petits, en particulier les ménages, lorsqu’ils investissent directement ou choisissent des organismes de placement.

Un fort taux de détention de la dette publique par les non-résidents peut constituer un élément de risque dans les périodes de tensions sur les marchés des emprunts publics, car les non-résidents pourraient être plus enclins que les résidents à des revirements soudains et extrêmes provoqués par des informations partielles, voire erronées. Dans de telles périodes de tension, le biais domestique s’accroît, comme on l’a vu dans les années 2011-2013 dans la zone euro où les investisseurs des pays du cœur de la zone se sont retirés des pays de la périphérie.

2) La position extérieure globale de la France

Orienter l’épargne des ménages français vers le financement de l’Etat pourrait réduire cette fragilité, mais l’achat de titres publics se substituerait pour partie à des investissements financiers dans l’économie française (actions, obligations émises par les entreprises, immobilier…) et, au total, la dépendance financière globale de l’économie française pourrait ne pas diminuer, voire augmenter. Or cette dépendance financière globale est plus importante que la seule dépendance des administrations publiques vis-à-vis des non-résidents.

En 2007, la dette publique espagnole représentait 47 % du PIB, dont 48 % détenus par des non-résidents, alors que la dette allemande s’élevait à 64 % du PIB, dont 49 % par des non-résidents. Si la dette espagnole a ensuite été soumise à un « stress » financier particulièrement fort, la cause principale en est la « position extérieure » de l’économie espagnole, c’est-à-dire la différence entre ses avoirs et ses engagements, tous secteurs confondus, vis-à-vis du reste du monde. En 2007, cette position extérieure était négative, à hauteur de 76 % du PIB en Espagne alors qu’elle était positive, à hauteur de 26 % du PIB, en Allemagne.

Cette position extérieure résulte de l’accumulation dans le passé d’excédents ou de déficits de la balance des transactions courantes, qui comptabilise les échanges de biens et services, les flux de revenus financiers et les transferts unilatéraux (dons aux pays en développement, versements à et de l’Union européenne etc.). Elle peut aussi varier du fait des changements de valorisation des avoirs et engagements.

Pour la France et en raison de son déficit récurrent des transactions courantes (elles n’ont été excédentaires que deux fois depuis 2007, en 2019 et 2021, et leur déficit représentait 1,0 % du PIB en 2023), cette position extérieure, qui était encore positive au début des années deux mille, est devenue négative à partir de 2011, jusqu’à 36 % du PIB à la fin de 2023 selon Eurostat.

La position extérieure nette à la fin de 2023 en % du PIB

|

France

|

Allemagne

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

Pologne

|

|

- 36

|

+ 51

|

+ 6

|

- 24

|

+ 14

|

+ 31

|

- 10

|

+ 5

|

Source : Eurostat, FIPECO.

[1] Les importations dépendent aussi, plus secondairement, des exportations.

[2] Du solde commercial, qui ne concerne que les biens, ou aussi du solde des biens et services.

[3] Une amélioration de 1 point de PIB du solde public aurait l’effet inverse. Plus généralement, les impacts des hausses et des baisses des recettes ou des dépenses publiques sont symétriques.