FIPECO le 23.04.2022

Les notes d’analyse II) Déficit et dette publics, politique budgétaire

3) L’inflation est-elle une solution pour alléger la dette publique ?

François ECALLE

En mars 2022, le taux d’inflation était de 7,5 % en glissement annuel dans la zone euro et de 5,1 % en France. Il est de plus en plus probable qu’il reste longtemps au-dessus de la cible de 2,0 % de la Banque Centrale Européenne. Il n’est pas certain que ce soit une bonne nouvelle pour les finances publiques.

A) Un taux d’inflation plus élevé permet en théorie de réduire plus facilement le rapport de la dette publique au PIB

Plus l’inflation est forte, plus le PIB en valeur augmente, ce qui tend à faire baisser le ratio dette / PIB. Encore faut-il que la dette n’augmente pas plus vite que le PIB sous l’effet du déficit primaire et de la charge d’intérêt.

Pour stabiliser (ou réduire) la dette publique (D), en pourcentage du PIB (Y), il faut que le solde primaire (c’est-à-dire hors intérêt) soit égal (ou supérieur) à un « solde primaire stabilisant » (SPS). Celui-ci est égal au produit de la dette par l’écart entre son taux d’intérêt apparent noté i (rapport de la charge d’intérêt au stock de dette en fin d’année précédente) et le taux de croissance du PIB en valeur noté g (cf. fiche sur le solde stabilisant), d’où la formule :

SPS / Y = (i – g) x D / Y

Si le taux de croissance du PIB en valeur est supérieur au taux d’intérêt apparent de la dette, le solde primaire stabilisant est un déficit primaire stabilisant (DPS) et la formule devient :

DPS / Y = (g – i) x D / Y

Le taux d’intérêt apparent de la dette est très inerte car il évolue surtout au fur et à mesure du remplacement d’emprunts anciens par de nouveaux emprunts à des taux différents. On peut donc supposer qu’il reste au moins temporairement constant si l’inflation repart. Comme le taux de croissance du PIB en valeur augmente avec l’inflation, l’écart entre celui-ci et le taux d’intérêt apparent de la dette augmente, donc le déficit primaire stabilisant augmente également. Il est donc plus facile de réduire le ratio dette / PIB.

Le tableau suivant illustre cette observation en montrant comment le déficit primaire stabilisant évolue en fonction de l’inflation. Il suppose que le taux d’intérêt apparent de la dette est de 1,0 % et la croissance en volume du PIB également de 1,0 %. Pour stabiliser la dette à 115 % du PIB, par exemple, il faut que le déficit primaire soit de 1,15 % du PIB si l’inflation est de 1,0 % et de 3,45 % du PIB si l’inflation est de 3,0 %.

Le déficit primaire stabilisant la dette en % du PIB

|

Dette |

100 % PIB |

115 % PIB |

130 % PIB |

150 % PIB |

|

Inflation 1,0 % |

1,0 % |

1,15 % |

1,3 % |

1,5 % |

|

Inflation 2,0 % |

2,0 % |

2,3 % |

2,6 % |

3,0 % |

|

Inflation 3,0 % |

3,0 % |

3,45 % |

3,9 % |

4,5 % |

SSource : FIPECO ; taux apparent de la dette de 1,0 % et taux de croissance du PIB en volume de 1,0 %.

B) Un taux d’inflation plus élevé peut en pratique ne pas avoir d’effet favorable sur la dette publique ou un effet seulement temporaire

Le solde primaire stabilisant dépend de l’écart entre le taux d’intérêt apparent de la dette publique et le taux de croissance du PIB en valeur qui est lui-même la somme des taux de croissance du volume du PIB et du prix du PIB. C’est donc la croissance du prix du PIB qui importe pour déterminer le solde primaire stabilisant et non pas l’inflation, celle-ci mesurant la croissance des prix à la consommation.

Il est souvent supposé que le taux de croissance du prix du PIB est égal au taux d’inflation à moyen terme, mais cette hypothèse n’est pas pertinente lorsque l’inflation résulte du prix des produits importés comme c’est le cas aujourd’hui. En 2021, l’inflation en moyenne annuelle était de 1,6 % en France alors que la croissance du prix du PIB est estimée à seulement 0,8 %. Le prix du PIB n’accélèrera que si les salaires accélèrent.

Si le taux d’inflation résulte surtout du prix des produits importés, le déficit primaire stabilisant n’augmente que très faiblement.

Supposons néanmoins que le prix du PIB accélère et que le déficit primaire stabilisant augmente sensiblement. Qu’en est-il du déficit primaire effectif ?

A moyen terme et à législation constante, les dépenses primaires et les recettes publiques sont presque toutes indexées, de fait ou de droit, sur l’inflation (cf. fiche sur l’impact de l’inflation sur le déficit public). Le déficit primaire effectif ne varie donc pas (en pourcentage du PIB) alors que le déficit primaire stabilisant augmente. Il semble donc plus facile de stabiliser ou réduire la dette publique.

Cependant, en pratique, des mesures nouvelles peuvent être prises pour compenser les effets de l’inflation sur le pouvoir d’achat des ménages ou les résultats des entreprises, comme c’est le cas en 2022. Le ministre de l’Economie a déclaré le 18 mars dernier que leur coût s’élèverait à 26 Md€ en 2022. Si le taux d’inflation ne baisse pas, il est probable que ces mesures seront pérennisées car il sera politiquement très difficile de les remettre en cause. Elle aggraveront donc durablement le déficit public d’environ 1,0 point de PIB.

Il est donc possible, en fonction de l’ampleur et de la durabilité de ces mesures, que le déficit primaire effectif augmente autant, voire plus, que le déficit primaire stabilisant.

En outre, le taux d’intérêt apparent de la dette publique remontera si l’inflation est plus forte. Une partie de la dette publique française (11 %) est en effet indexée sur l’inflation en France ou dans la zone euro. Une hausse de 1 point du taux d’inflation une année donnée en France et dans la zone euro entraîne une augmentation de 2,2 Md€ de la charge d’intérêt de la dette la même année.

Surtout, si le taux d’inflation remonte durablement, les taux d’intérêt augmenteront également, notamment parce que la banque centrale relèvera les taux qu’elle contrôle pour ramener l’inflation vers sa cible.

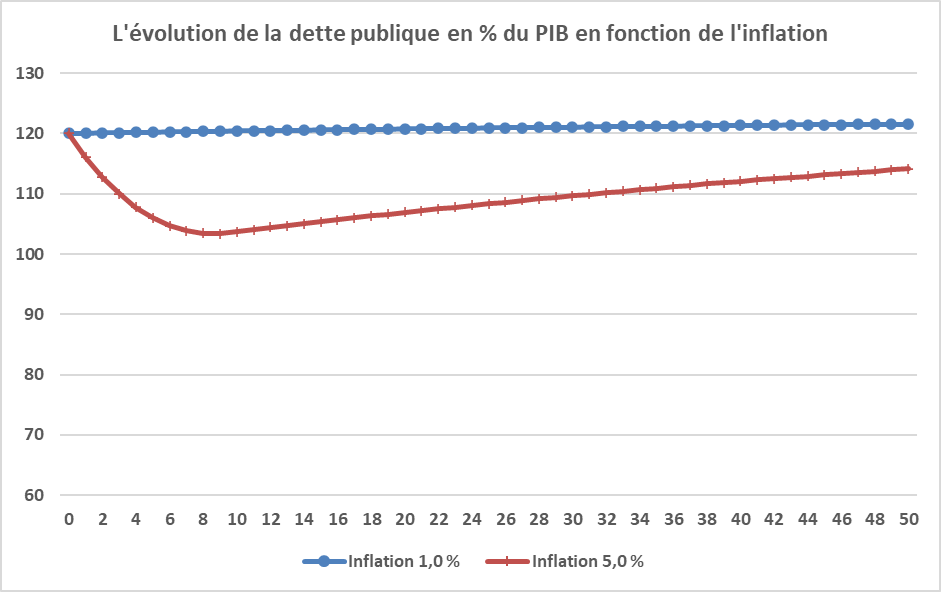

Il est donc probable que (i - g) augmente progressivement et revienne à son niveau initial au bout de quelques années, ou le dépasse. Si (i – g) revient à son niveau initial alors que le solde primaire effectif est lui aussi resté le même, la dette converge vers une limite identique à celle qu’elle avait avant la reprise de l’inflation et égale à SP / (i – g). Le rapport de la dette publique aura bien baissé mais temporairement. Pour que la dette continue à diminuer, il faudrait que le taux d’inflation continue lui-même à augmenter indéfiniment. Le graphique suivant permet de visualiser ces évolutions.

Le scénario « inflation à 1,0 % » suppose : une dette publique de 120 % du PIB l’année 0 ; une croissance en volume de 1,5 % par an, une inflation de 1,0 %, un taux d’intérêt apparent de la dette de 1,0 % et un déficit primaire stabilisé à 1,8 % du PIB à partir de l’année 1. Dans ces conditions, la dette est stabilisée à 120 % du PIB.

Le scénario « inflation à 5,0 % » diffère par les hypothèses suivantes : l’inflation est de 5,0 % à partir de l’année 1 ; Le taux d’intérêt apparent de la dette passe progressivement de 1,0 % l’année 0 à 5,0 % l’année 10. Dans ces conditions, la dette commence par diminuer jusqu’à 103 % du PIB l’année 9 puis remontre progressivement et tend à l’infini vers 120 % du PIB (au bout de 50 ans elle est revenue à 114 % du PIB).

Source : FIPECO. Hypothèses précisées dans le corps du texte.

Source : FIPECO. Hypothèses précisées dans le corps du texte.

Dans la réalité, le rattrapage de l’inflation par le taux apparent de la dette pourrait être plus long et la dette pourrait diminuer plus fortement dans la première période. Le taux apparent pourrait toutefois finir par dépasser le taux d’inflation qui pourrait lui-même diminuer ; dans ce cas, la dette pourrait repasser au-dessus de 120 % du PIB dans la deuxième période.

C) Une inflation trop forte a un coût économique important

Un minimum d’inflation est nécessaire pour soutenir l’activité économique et ne pas risquer la « déflation ». Celle-ci est caractérisée par une baisse durable des prix qui incite les ménages à reporter leurs décisions de consommation dans le temps pour profiter de prix plus bas et qui réduit ainsi la demande adressée aux entreprises, au détriment de l’emploi et de l’investissement. Les taux d’intérêt nominaux pouvant difficilement être significativement négatifs, un minimum d’inflation est aussi nécessaire pour abaisser suffisamment les taux d’intérêt réels et soutenir ainsi l’activité économique lorsque la conjoncture le requiert. Au-delà du minimum nécessaire, l’inflation a pour effet de ralentir l’activité économique.

En effet, elle rend l’avenir plus incertain pour les agents économiques car plus l’inflation est forte, plus elle est volatile et plus les « variations des prix relatifs » (écart entre la croissance du prix d’un produit particulier et l’inflation) sont fortes. Or les études économiques montrent que l’incertitude ralentit l’activité économique, notamment parce qu’elle dissuade d’investir.

En outre, si elle est plus forte que celle des principaux partenaires commerciaux, elle se traduit par une diminution de la compétitivité des entreprises par rapport à leurs concurrentes étrangères, sur le marché domestique comme sur les marchés à l’exportation. Les entreprises perdent des parts de marché, ce qui se traduit par une réduction de la production nationale.

Ces pertes de compétitivité peuvent en théorie être compensées par une dépréciation de la monnaie nationale par rapport aux autres monnaies. Une dévaluation permet en effet d’accroître les quantités exportées et de réduire les quantités importées. Une dévaluation entraîne toutefois également une hausse des prix de nombreux biens importés, par exemple ceux des matières premières et notamment des produits pétroliers. La hausse des prix à la consommation qui en résulte entraîne généralement une hausse des salaires, indexés de droit (SMIC) ou de fait sur les prix à la consommation, qui elle-même entraîne une nouvelle hausse des prix de vente des entreprises. Une dévaluation a des effets inflationnistes qui limitent et peuvent annuler l’amélioration de la compétitivité qu’elle permet initialement.

Enfin, l’inflation est un facteur d’aggravation des inégalités entre les ménages car la capacité des agents économiques à préserver ou à augmenter leur pouvoir d’achat et leur patrimoine dans les périodes de forte inflation est très variable. Certains sont protégés par des mécanismes d’indexation de droit ou de fait de leurs rémunérations et ne souffrent pas de l’inflation, contrairement à d’autres, souvent en situation précaire.

D) La désinflation est difficile et peut contribuer à augmenter la dette publique

Le taux d’inflation est le principal objectif de la politique monétaire, sans être nécessairement le seul. S’il dépasse durablement l’objectif de la banque centrale (2,0 % pour la BCE), celle-ci relève généralement les taux d’intérêt qu’elle contrôle et réduit ses créances sur les autres agents économiques, y compris sur les Etats. La baisse de l’activité qui en résulte contribue à ralentir l’inflation. En outre, la hausse des taux d’intérêt contribue à relever le taux de change et à réduire les prix des importations.

Les effets de la politique monétaire sur l’inflation sont toutefois lents et incertains. Aussi ont-ils souvent été complétés dans la passé par des mesures de contrôle des prix, voire également des salaires, dont l’efficacité n’est pas non plus assurée. Les hausses de prix autorisées par l’administration sont en effet souvent soit trop importantes, au détriment de la lutte contre l’inflation, soit trop faibles, au détriment des marges des entreprises et de leurs capacités d’investissement. La politique de désinflation menée entre le premier choc pétrolier et la fin des années 1980 a ainsi été longue et difficile. Ce le serait encore plus aujourd’hui car les biens et services sont plus différenciés. Le contrôle des prix devrait donc porter sur un plus grand nombre de produits élémentaires et serait plus compliqué à mettre en œuvre.

La désinflation a un effet symétrique de celui de l’inflation sur le solde primaire stabilisant la dette publique : elle tend d’abord à l’augmenter, parce que le taux d’intérêt apparent de la dette diminue moins vite que l’inflation, et rend donc plus difficile la stabilisation ou la réduction du rapport de la dette publique au PIB.

La désinflation permet certes de réduire puis d’arrêter les mesures visant à soutenir le pouvoir d’achat des ménages, mais il est politiquement plus difficile de les arrêter que de les engager.

Les gouvernements qui ont des objectifs de court terme et contrôlent leur banque centrale ont ainsi souvent été tentés dans l’histoire de retarder la mise en œuvre de politiques de désinflation, ce qui a pu conduire à l’hyperinflation. A moyen terme, la désinflation permet pourtant de réduire le taux d’intérêt apparent de la dette publique et donc le solde primaire stabilisant.

E) Conclusion

Il est théoriquement plus facile de stabiliser ou réduire la dette publique quand l’inflation est plus forte. En effet, si le taux d’intérêt apparent de la dette est inférieur au taux de croissance du PIB en valeur, le déficit primaire qui permet de stabiliser la dette (le « déficit primaire stabilisant ») est alors plus élevé.

Mais ceci n’est vrai que si la croissance du prix du PIB (différence entre sa croissance en valeur et sa croissance en volume) est plus forte, ce qui n’est pas le cas lorsque l’inflation (hausse des prix à la consommation) augmente, comme aujourd’hui, du fait des prix des produits importés.

A supposer que la croissance du prix du PIB soit effectivement plus élevée, encore faut-il que le déficit primaire effectif n’augmente pas autant que le déficit primaire stabilisant. Si aucune mesure nouvelle n’est prise par le Gouvernement, il ne devrait pas augmenter mais, si des mesures coûteuses sont prises pour compenser les pertes de pouvoir d’achat des ménages, il augmente et pourrait même croître plus que le déficit primaire stabilisant.

En outre, même si le déficit primaire effectif ne s’accroît pas, la baisse du rapport de la dette au PIB n’est que temporaire si le taux d’intérêt apparent de la dette finit par augmenter autant, voire plus, que l’inflation.

Si l’inflation est souhaitable quand elle est faible, la désinflation est nécessaire quand elle devient trop forte car son coût est alors élevé. En effet, elle contribue à dégrader la compétitivité des entreprises et à augmenter l’incertitude et les risques. De plus, les ménages sont inégalement protégés de ses effets sur leur niveau de vie.

Les politiques de désinflation ont souvent combiné une politique monétaire restrictive et un contrôle plus ou moins strict des prix. La désinflation est toujours longue et difficile, notamment parce qu’elle a des effets symétriques de ceux de l’inflation sur la dette publique en contribuant à l’augmenter dans un premier temps.