FIPECO le 26.06.2023

Les fiches de l’encyclopédie VIII) Assurances sociales et redistribution

1) Le solde et la dette des administrations de sécurité sociale

PDF à lire et imprimer

La « capacité » ou le « besoin de financement » des administrations de sécurité sociale (ASSO) au sens de la comptabilité nationale, souvent désignés par les expressions « solde, excédent ou déficit des ASSO », constituent une composante de la capacité ou du besoin de financement des administrations publiques, qui sont eux-mêmes souvent désignés par les expressions « solde public » ou « déficit public », notamment dans les traités européens. De même, la dette des ASSO est l’une des composantes de la dette des administrations publiques, c’est-à-dire de la « dette publique » au sens usuel et au sens des textes européens.

Cette fiche présente la définition, le montant, la répartition et l’évolution du déficit puis de la dette des ASSO ainsi que des éléments de comparaison internationale.

A) Le solde des administrations de sécurité sociale

1) La définition

Un « régime » de sécurité sociale est juridiquement défini par une catégorie de la population et par des règles relatives aux prestations dont cette population bénéficie et aux modalités de leur financement. Il existe ainsi un « régime général » pour les salariés du secteur privé hors agriculture et des régimes pour les non-salariés, les fonctionnaires, les salariés de certaines entreprises publiques comme la SNCF, les salariés agricoles etc.

En matière d’assurance vieillesse, une distinction est opérée entre les « régimes de base » qui versent une « pension de base », ce qui est le cas du « régime général », et les « régimes complémentaires » qui versent une « retraite complémentaire », ce qui est le cas des organismes fédérés par l’AGIRC-ARRCO dans le secteur privé non agricole. Les régimes complémentaires sont obligatoires comme les régimes de base, mais gérés différemment.

Les « administrations de sécurité sociale » comprennent : les « régimes d’assurance sociale » qui regroupent les régimes obligatoires de sécurité sociale, de base et complémentaires[1], l’assurance chômage, la caisse d’amortissement de la dette sociale (CADES) et le Fond de réserve des retraites (FRR) ; les « organismes dépendant des assurances sociales » (ODASS), qui comprennent les hôpitaux, Pôle emploi et les œuvres sociales dotées d’une comptabilité séparée.

La « capacité de financement » des ASSO, qui est l’opposée du « besoin de financement », est la différence entre leurs recettes et leurs dépenses sur la période considérée. Leurs recettes sont principalement constituées de « prélèvements obligatoires » (surtout des cotisations sociales, mais aussi des impôts affectés).

Leurs dépenses sont principalement constituées de prestations sociales mais comprennent également des « consommations intermédiaires » (achats courants de biens et services), les rémunérations des agents (notamment des personnels hospitaliers), des charges d’intérêts et la « formation brute de capital fixe » (investissements). Les transferts entre les différentes catégories d’ASSO, notamment entre les régimes d’assurance sociale et les hôpitaux, sont consolidés et ne sont donc pas compris dans les dépenses des ASSO. En revanche, il apparait des transferts vers d’autres administrations publiques (collectivités locales) ou des organismes privés (hôpitaux) ou en provenance d’autres administrations (Etat).

2) Le montant et la répartition

a) Le solde des ASSO en comptabilité nationale

La capacité de financement des administrations de sécurité sociale s’est élevée à 9,6 Md€ en 2022, soit 0,4 points de PIB, après un besoin de financement de 17,2 Md€, soit 0,7 point de PIB, en 2021.

Le compte des administrations de sécurité sociale en 2022 (Md€)

|

Dépenses publiques

|

Recettes publiques

|

|

|

Consommations intermédiaires

|

34,3

|

Impôts

|

271,8

|

|

Rémunérations

|

79,5

|

|

Prestations sociales

|

533,1

|

Cotisations sociales

|

392,1

|

|

Charges d’intérêts

|

2,9

|

Impôts et cotisations dus et non recouvrables

|

- 4,4

|

|

Formation brute de capital fixe

|

6,3

|

Transferts d’autres administrations

|

22,0

|

|

Transferts à personnes morales

|

41,0

|

Autres recettes

|

32,3

|

|

Autres dépenses

|

7,1

|

|

|

Total des dépenses

|

704,2

|

Total des recettes

|

713,8

|

|

Capacité de financement

|

9,6

|

|

|

Source : Insee ; FIPECO.

La capacité de financement des ASSO de 2022 se décompose en une capacité de financement de 10,3 Md€ pour les régimes d’assurance sociale et un besoin de financement de 0,6 Md€ pour les ODASS.

Le régime général de sécurité sociale a eu un besoin de financement de 18,4 Md€ en 2022 en comptabilité nationale, mais les autres régimes, notamment les régimes complémentaires et l’assurance chômage, ont dégagé une capacité de financement de 12,1 Md€.

Les régimes d’assurance sociale comprennent en outre, en comptabilité nationale, la CADES et le FRR qui dégageaient respectivement en 2022 une capacité de financement de 18,1 Md€ et un besoin de financement de 1,6 Md€. La CADES a en effet une capacité de financement très importante parce que ses recettes couvrent à la fois le remboursement en capital de la dette sociale historique, qui n’est pas une dépense des ASSO au sens des comptes nationaux, et les intérêts de cette dette, qui constituent une dépense des ASSO. Hors CADES et FRR, les ASSO avaient un besoin de financement de 6,9 Md€ en 2022.

b) Les soldes des régimes dans leur système comptable

L’Insee ne publie que le solde du compte du régime général et du fonds de solidarité vieillesse (FSV) en comptabilité nationale : un déficit de 18,4 Md€ en 2022. L’analyse de la situation financière des différents régimes requiert d’utiliser leurs systèmes comptables spécifiques.

Le solde du régime général et du FSV, qui lui est généralement rattaché car il finance ses prestations « non contributives » (non associées au versement de cotisations), a été déficitaire de 19,6 Md€ en 2022 dans son système comptable.

Le solde du régime général et du FSV (Md€)

|

Branches

|

2021

|

2022

|

|

Maladie

|

- 26,1

|

- 21,0

|

|

Accidents du travail

|

1,2

|

1,7

|

|

Vieillesse

|

- 1,1

|

- 3,8

|

|

Famille

|

2,9

|

1,9

|

|

Autonomie

|

0,3

|

0,2

|

|

Régime général

|

- 22,8

|

- 21,0

|

|

FSV

|

- 1,5

|

1,3

|

|

Vieillesse y compris FSV

|

- 2,6

|

- 2,5

|

|

Régime général et FSV

|

- 24,4

|

- 19,6

|

Source : rapport de la Cour des comptes sur la sécurité sociale ; FIPECO.

Le solde de l’ensemble des régimes obligatoires de base et du fonds de solidarité vieillesse (FSV), des régimes de retraite, a également été déficitaire en 2022 de 19,6 Md€ dans leur système comptable. Le déficit des régimes obligatoires de base et du FSV est en effet toujours très proche de celui du régime général et du FSV, les autres régimes étant presque à l’équilibre.

Les régimes complémentaires et l’Unédic sont par ailleurs globalement excédentaires.

3) L’évolution passée

Le graphique suivant présente les évolutions du solde des ASSO et du régime général (avec le FSV) en pourcentage du PIB.

Le solde des ASSO dépend fortement de la situation conjoncturelle. Il se dégrade pendant les périodes de crise et tend à s’améliorer dans les phases de forte croissance. Sur longue période, et jusqu’à la crise de 2020, il n’est pas loin de l’équilibre, en partie du fait des excédents dégagés par la CADES depuis sa création en 1996 et plus particulièrement depuis 2011. Les excédents des années 2006 à 2008 sont liés pour partie à des opérations exceptionnelles, comme le remboursement de la dette du régime agricole par l’Etat en 2008, et à des surplus conjoncturels de l’Unédic, dont le solde fluctue fortement avec la conjoncture économique.

La crise de 2020 s’est traduite par un déficit très important des ASSO et du régime général et la reprise de la croissance en 2021-2022 par une nette amélioration de leurs soldes.

Source : Insee ; FIPECO.

B) La dette des administrations de sécurité sociale

1) Le montant et la répartition

La dette des administrations de sécurité sociale, au sens du traité de Maastricht, est une dette brute (aucun actif n’en est déduit), en valeur nominale (les encours ne sont pas revalorisés en fonction des prix des passifs financiers) et consolidée (les créances et dettes réciproques entre administrations sont éliminées). Elle s’est établie à 271 Md€, soit 10,3 points de PIB, à la fin de 2022, après 275 Md€ ou 11,0 points de PIB à la fin de 2021.

Les administrations de sécurité sociale, notamment les régimes complémentaires et le fonds de réserve des retraites, détiennent toutefois des actifs sous forme d’actions ou de parts de fonds communs de placement, pour un montant de 173 Md€ à fin 2022, ainsi que des titres de créances négociables (37 Md€).

La dette brute des ASSO est constituée pour 72 % de titres de créances à long terme (obligations), pour 14 % de bons à court terme et pour 13 % d’emprunts bancaires en 2021.

Elle est portée principalement par la CADES (147 Md€ fin 2022), par l’Unédic (64 Md€) et l’ACOSS. La CADES a pour mission de financer et de rembourser les dettes accumulées par le régime général de sécurité sociale. A cet effet, elle dispose notamment d’une fraction de la CSG et du produit de la « contribution au remboursement de la dette sociale » (CRDS) dont l’assiette est proche de celle de la CSG et le taux de 0,5 %.

2) L’évolution passée

Le graphique ci-joint montre l’évolution de la dette brute des administrations de sécurité sociale au sens du traité de Maastricht. Les excédents dégagés dans les années 1998 à 2002 ont permis de la réduire. Elle a ensuite augmenté de 2002 à 2005 avant de décroître très légèrement sur la période 2006-2008. Ensuite, les déficits résultant de la crise de 2009 ont fortement accru la dette sociale pendant les années 2009-2011. Elle s’est à peu près stabilisée autour de 10 % du PIB de 2011 à 2017, malgré le maintien de déficits importants et grâce à des cessions d’actifs (des régimes complémentaires notamment). Un mouvement de baisse a été enclenché en 2018 et 2019, mais il a été interrompu par la crise de 2020 qui a porté la dette des ASSO à 11,7 % du PIB en 2020. La reprise de la croissance l’a ensuite ramenée à 10,3 % du PIB fin 2022.

Source : Insee ; FIPECO.

C) Comparaisons internationales

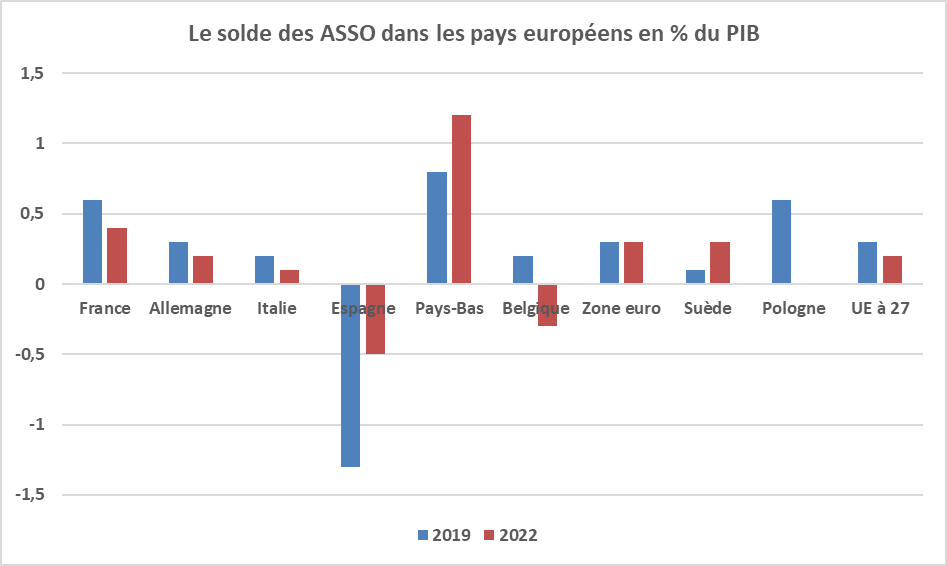

Le graphique suivant présente le solde des administrations de sécurité sociale en 2019 et 2021 dans les principaux pays européens et dans la moyenne de la zone euro ou de l’Union européenne (à 27). Cette comparaison doit être prise avec précaution car la répartition des compétences dans le domaine social entre l’Etat, la sécurité sociale et les administrations publiques locales diffère fortement d’un pays à l’autre. En outre, dans certains pays, les comptes de certains régimes de sécurité sociale sont automatiquement équilibrés par des subventions de l’Etat.

Source : Eurostat ; FIPECO

[1] Les régimes complémentaires d’assurance vieillesse. Il existe également des assurances santé complémentaires, mais elles ne sont pas considérées comme des administrations publiques en comptabilité nationale